读默沙东发家史,旁观百年药研路上的得与失——他山之石,可以攻玉

2021-01-15

疫苗并购First in Class创新药抗体

序言

本文作者:魏利军,药事纵横创始人。默沙东总部位于美国新泽西州,全球共有员工约7万名,是一家以科研为本,致力于医学研究开发和销售人用和兽用医药创新产品的跨国制药企业。默沙东曾16次获得美国《财富》杂志“美国十大最受推崇公司”称号,连续十余年蝉联世界第一大药企。默沙东的成功离不开强大的创新药研发,在我国制药行业从仿制向创新转型的今天,默沙东高效的研发策略值得广大同仁去取经。然而任何事物都有两面,望广大朋友取其精华,师夷长技以自强。笔者撰写此文仅抛砖引玉,大部分信息是基于参考文献,如存在理解错误,敬请包涵,如有疑问欢迎联系Voyager88。版权所有,其它任何媒体在未经授权的情况下不得转载、摘取文章的内容,侵权必究。

默沙东的前身是美国默克,最初为德国默克在美国建立的分公司,其根源可追溯到十七世纪。1668年,Friedrich Merck在德国达姆施塔特买下了一家药铺,并改名为默克天使药店,自此家族生意代代相传,直到1827年,Heinrich Merck将药房转化为制药厂,并成立公司E. Merck AG,开始工业化生产吗啡、可待因和可卡因。1899年,Heinrich Merck的孙子乔治默克(Georg Merck)接管了德国默克在纽约的分公司并创立Merck & Co.,主要负责产品进口和分销,1903年,默克在美国的第一座工厂在新泽西落成。

Heinrich

乔治默克再次从Alien Property Custodian手里把股份买了回来,并签订协议不再受德国总公司的约束和影响。1919年,乔治默克完全控制了这家公司。

1953年美国默克与沙东公司(Sharp and Dohme)合并,成立默沙东(Merck Sharp & Dohme,MSD),形成一个具一体化的跨国药物生产及分销的企业。根据德国默克与默沙东(美国默克)的协议,默沙东公司只可在北美地区(美国、加拿大)使用“默克”之名,在美国以外的地区只能使用“默沙东”。自此,颈是颈椎是椎,默沙东与德国默克的关系算是完全理清了。

赶上制药行业的黄金时期

20世纪三四

十

年代是制药行业发展的一个黄金时代,抗生素、维生素和抗炎类药物相继问世,部分化工企业开始把目光转向药品开发,有的企业还建立了现代化的研发机构。1933年,美国默克建立了一个大型的研究实验室,并陆续招募科学家,很快

来源:曹光正,研发与合规,默沙东研发中心

Preview

来源: 药事纵横

We must try to remember that medicine is for the patient. We try never to forget that medicine is for the people. It is not for the profits. The profits follow, and if we have remembered that, they have never failed to appear. The better we have remembered it, the larger they have been.——George W. Merck

多元化潮流中的迷失

50年代以后,抗生素产品不断增多,竞争也在不断加剧,而新产品的开发难度却随着治疗水准的提高而逐步加大,制药行业的发展似乎出现了“瓶颈”,而与此同时,多元化的发展战略开始风靡全球。多元化的优势在于节省企业经营成本,产业链迅速扩张,营收迅速增加。随着多元化理论的逐渐成型,大大小小的企业都开始业务扩张,从相关多元化到不相关多元化,掀起了一次轰轰烈烈的收购潮。在1950年《财富》所列的全美500强企业中,只有38.1%的企业多元化收入占总营收的25%,而1974年这一数字增加到63%。尽管多元化成为一种企业发展的“时尚”,但只有为数不多的企业在多元化浪潮中吃到“好果子”,大部分企业因盈利困难在70-80年代,相继又把这些边缘业务剥离。

多元化的发展战略开始风靡全球。多元化的优势在于节省企业经营成本,产业链迅速扩张,营收迅速增加。随着多元化理论的逐渐成型,大大小小的企业都开始业务扩张,从相关多元化到不相关多元化,掀起了一次轰轰烈烈的收购潮。在1950年《财富》所列的全美500强企业中,只有38.1%的企业多元化收入占总营收的25%,而1974年这一数字增加到63%。尽管多元化成为一种企业发展的“时尚”,但只有为数不多的企业在多元化浪潮中吃到“好果子”,大部分企业因盈利困难在70-80年代,相继又把这些边缘业务剥离。

先后收购了水处理化学品和服务的供应商Calgon、眼药水生产商Chibret、特种化学品制造商Kelco、工业制冷设备制造商Baltimore Aircoil,组建了保健品公司Calgon……

赶上创新药物发展的春天

Gadsen对支持药品研发的承诺却不“含糊”。在整个Gadsen掌权时期,默沙东的研发投入翻了3倍,从3200万美元增加到1.25亿美元,虽然上市产品不多,但还是攒了不少“家底”。

瓦格洛斯下高产的创新药研发

1986年Honran辞去了CEO的职务,瓦格洛斯成为了他的接班人。瓦格洛斯担任CEO后,研发的支持力度得到进一步的加强,研发投入从1987年的5.7亿美元增加到1994年的12.3亿美元,研发投入的比例增加到12%左右。曾经有人问他如果短时间没有产品影响公司利润怎么办?他的回答是他会 缩减市场部,销售部,总部,但不会削减研发部,因为研发是公司的未来。

曾经有人问他如果短时间没有产品影响公司利润怎么办?他的回答是他会 缩减市场部,销售部,总部,但不会削减研发部,因为研发是公司的未来。

瓦格洛斯是乔治.W.默克核心价值观的继承者,也是发扬光大者,他不但是把默沙东推向了历史的巅峰,还让积极开展人道主义事业,让默沙东成为最受人尊敬的药企。在他执掌默沙东期间,将重组乙肝疫苗技术以700万美元就转让给了中国,后来默沙东在培训中国工程师和外派工作人员驻中国上的花费都超过了这一数字。另外,瓦格洛斯还支持Ivermectin的研发并长期向非洲地区免费发放这种药物,从而使得河盲症几乎绝迹,在这项伟大的人道主义事业上,默沙东直接花费超过了2亿美元,因为Ivermectin对河盲症的巨大贡献,默沙东科学家还在2015年获得了诺贝尔奖。除此之外,在瓦格洛斯的主导下,1987年,默沙东与竞争对手分享了有关治疗人类免疫缺陷病毒(HIV)的研究结果,为艾滋病防治作出巨大的贡献。

Preview

来源: 药事纵横

Gilimartin的“单干”模式

但是在90年代中期以后,默沙东的隐忧逐步显现出来,除了研发管线日益走向“瓶颈”,Vasotec、Pepcid、Mevacor和Prilosec等看家品种还面临着专利悬崖,默沙东的未来充满了不确定性。

然而面临这一困境的药企远不止默沙东,

竞争力得到很大地释放,

单干模式下的默沙东被越甩越远,

Preview

来源: 药事纵横

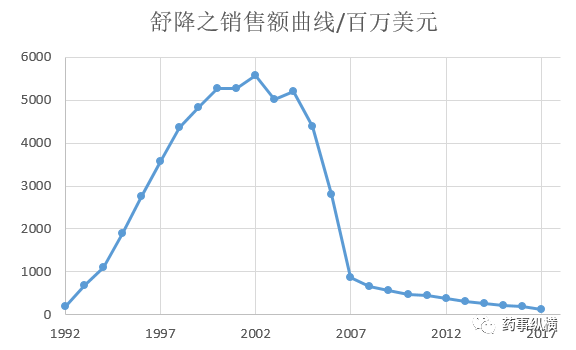

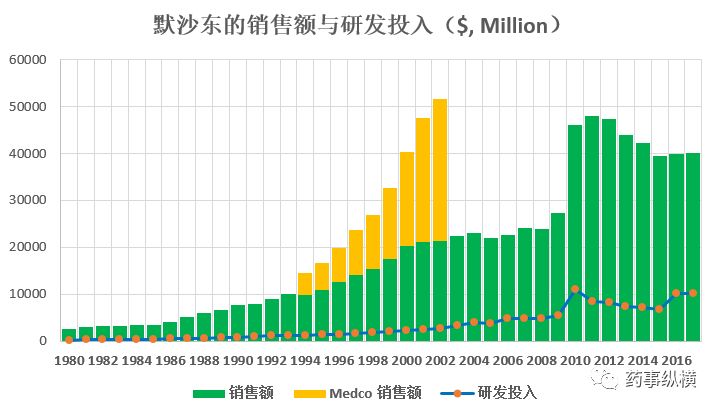

有人认为Gilmartin选择“单干”模式原因可能有两个,一是默沙东分销商Merck-Medco销售额的高速增长,建成了当时全球最大的互联网药店merckmedco.com,而且在1999年与CVS公司达成协议,一同在该网上药店销售OTC和保健品;二是对支持药品研发的承诺,他对研发管线的态度非常乐观,他认为默沙东管线里有几个非常有潜力的产品,而且那些产品有望很快上市并迅速发展成为重磅炸弹。事实上,Gilmartin失算了。一方面,Medco自默沙东收来之后,销售额虽然实现了高速增长,从19992年的25亿美元增加到2002年的326亿美元,但是光鲜的销售额之后几乎“无利可图”,利润仅从1992年的1.38亿美元增加到2002年的3.62亿美元,盈利占比始终不到默沙东的1%。由于“看不到希望”,默沙东最终在2003年剥离了该公司。另一方面,他一直寄予厚望的重磅炸弹并没有如期而来,尤其是当时最寄予厚望的抗抑郁新药。

令Gilmartin感到雪上加霜的是,2004年,重磅药物罗非昔布因安全性退市,此前默沙东在该药物上做了大规模宣传推广,年推广费用一度高达5亿美元,该产品的退市对

合并后的新默沙东销售额几乎翻了一番,2010年销售额达460亿美元,药品销售额重新回到全球前三。

研发模式的悄然改变

福维泽上台之后,默沙东提出了扩大产品线的计划,一是改变“in-house”的研发策略,与全球1%的生物医学研究课题达成合作,包括研究所、大学和其它公司。二是加大研发投入,以Keytruda为中心,积极开展临床试验拓展适应症,积极开展联合用药试验,扩大用药范围。三是融入时代大流,积极投资并购,引进研发项目。2014年以来,默沙东已经收购了10家公司,合计支出170亿美元,除了Cubis,默沙东对其他企业的收购几乎都是针对产品。通过这一系列的并购,默沙东获得几个能拿得出手的产品如丙肝药物Uprifosbuvir、抗肿瘤药物OTX015、RGT100、慢性止咳药MK-7624等等,研发管线得到了有效的补充。尽管如此,默沙东要重回当年的辉煌,当前的研发管线仍远远不够。

小结

Preview

来源: 药事纵横

Preview

来源: 药事纵横

默沙东并购的公司

1929年收购H. K. Mulford Company

1953年收购Sharp & Dohme, Inc,公司改名为“默沙东”

1965年收购Charles E. Frosst Ltd

1993年收购药品分销商Medco(2003年剥离),66亿美元

2001年收购Rosetta Inpharma,6.2亿美元

2003年收购Banyu pharma,15亿美元

2004年收购Aton Pharma,金额未知

2009年收购先灵葆雅,411亿美元

2014年收购Idenix Pharma,38.5亿美元

2014年收购Cubist Pharma,95亿美元

2015年收购OncoEthix,3.75亿美元

2015年收购 cCAM Biotherapeutics,0.96亿美元

2016年收购IOmet Pharma,4亿美元

2016年收购Afferent Pharma,12.5亿美元

2016年收购StayWell,3亿美元

2017年收购Vallée S.A,3.6亿美元

2017年收购Rigontec,4.6亿美元

2018年收购Viralytics,3.9亿美元

注意:本文的信息来源均来自以上参考文献,不能保证全部正确,这篇文章是笔者的学习笔记,带有很多个人观点。笔者在研究默沙东的发家史时,发现这个公司的发家史有诸多值得学习之处,因此记录下来推广给大家学习,不足之处请大家多多包涵。

Preview

来源: 药事纵横

机构

靶点

-热门报告

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。