FDA批准的老药新用案例总结:创新药太贵,就试试老药二次创新

2021-01-30

创新药仿制药孤儿药并购免疫疗法

的前言本文作者:魏利军 药事纵横创始人早在2017-2018年,笔者在很多文章里就曾预言,仿制药将不再是我国医药市场的主要增长点,集采之后,仿制药从此不会再有“大品种”。首仿药和首先过评药肯定有人申请集采,集采之后无人去培育市场,那些有潜力成为“大品种”的产品将被“扼杀在摇篮之中”,而当下市场规模超过10亿的仿制药未来也肯定被集采,现在的“西瓜”集采之后还是会变成“芝麻”,因此,大家不要再迷恋“大品种”,要大品种,必须得创新。然而众所周知,因为近年来创新药研发成本持续攀升,做完全创新药似乎是我国大部分药企可望而不可及的事情。但事实上并非如此,近年来,欧美兴起一种“廉价创新药”,这种创新的策略或许值得我们借鉴,而这种所谓的“廉价创新药”中,老药新用和老药新批是最常见的方式。经本人梳理发现,在过去的20年里,FDA按新分子实体批准的老药就已经超过了20个,如果算上505b2,那么这个数量将超过50个,全球总销售额近150亿美元。为此,本文简单介绍几个欧美老药新用和老药新批的案例,希望可以抛砖引玉,给广大同仁提供一点借鉴。老药新用指已上市药物,开发新适应症到美国重新申请上市,如沙利度胺,富马酸二甲酯。老药新批为已经在其它国家上市的老药,不改适应症到美国申请上市,如二甲双胍,乳糖醇。本文中所涉及的均为新分子实体,505b2产品太多,不展开讨论。

最成功的典范之一:沙利度胺

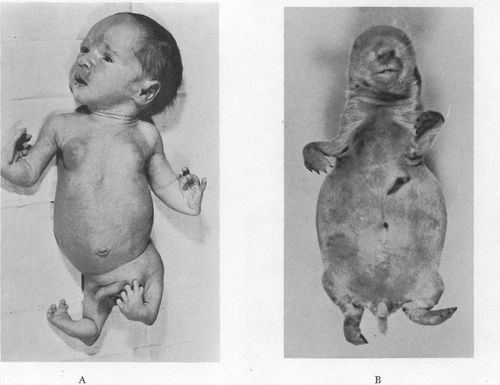

1991年,纽约洛克菲勒大学免疫学家Gilla Kaplan向celgene(新基)时任副总裁Sol Barer推荐研发沙利度胺。沙利度胺又叫反应停,这是一个臭名昭著的药物。早在1957年,沙利度胺就已经在德国上市,后来该药物被40多个国家批准用于治疗孕妇怀孕初期呕吐。尽管控制呕吐效果明显,但是这个药物却成为无数孕妇的噩梦,最终有数万名孕妇因服用该产品而产下“海豹胎”,即鳍状肢体的畸形婴儿。当年FDA审评官因Frances Kelsey怀疑该药物的安全性拒绝批准上市而成为美国人心目中的“英雄”,如今Gilla Kaplan推荐这个产品,换作是谁都会觉得不靠谱。但Gilla Kaplan是资深科学家,他的推理能够说服Sol Barer。

海豹胎儿(像海豹而得名)

Preview

来源: 药事纵横

如得不到专利保护,新基在美国只能通过数据保护期享受7年的孤儿药独家销售权,而且麻风病已经是在美国几乎绝迹的病症,美国每年报告的新发病例不足100人,整个北美地区也只有4000左右的病例,沙利度胺的前途似乎非常鸡肋。除此以外,因为沙利度胺声名狼藉,FDA对待该产品也是小心翼翼,尤其是60年代以来,巴西因为使用沙利度胺治疗麻风又至少产生了33例海豹胎儿。为了避免再次出现悲剧,美国对沙利度胺的用药限制甚至超过了阿片类药物,最终沙利度胺在FDA,患者倡导团(patient advocacy group)和新基三方共同制定的管制措施下销售,几乎是滴水不漏。FDA要求医师必须经过注册后才能开具沙利度胺处方,而且处方必须按照严格的流程开具,对于女性患者的整个治疗过程另需定期进行妊娠测试。

Preview

来源: 药事纵横

患者量少,严格的管控措施,似乎已经让沙利度胺变成鸡肋中的鸡肋,然而聪明的新基人却让沙利度胺一度成为销售额最高的管制药物,他们是怎么做到的呢?对于没有专利的问题,该公司巧妙地利用了这种严格的管制流程,对沙利度胺的管理方案和潜在的临床用法申请了一系列的专利,将仿制药排挤在市场的门外。因为管制流程的独特性,在已经建立起格局的条件下,仿制药即便获得了FDA的批准也无法在市场上销售,因此沙利度胺至今没有人仿制。对于麻风患者少的问题,新基通过旁敲侧击的方式,鼓励肿瘤科医师超适应症使用沙利度胺。相比麻风病,肿瘤患者要多很多,因为是危及生命的疾病,超适应症用药已经是大家心照不宣的事情,而且沙利度胺在肿瘤方面的有效性已经存在很多的临床证据,聪明的新基人抓住了这一机遇,收集各种临床证据在学术会上宣传沙利度胺对肿瘤治疗的有效性。

其实早在上世纪60年代中期,科学家就已经开始探索沙利

胺对癌症的疗效,其中还包括多发性骨髓瘤,但是没有得出显著性疗效的证据。进入90年代以后,科学家发现促进血管生成的标记物在癌症患者体内更高,而且沙利

了一剂强心针。

Preview

来源: 药事纵横

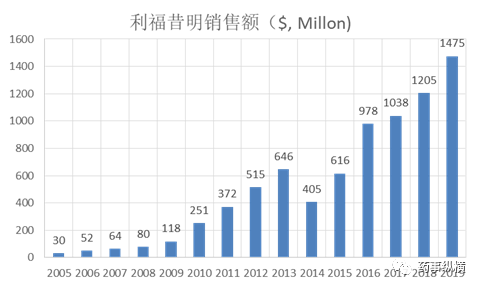

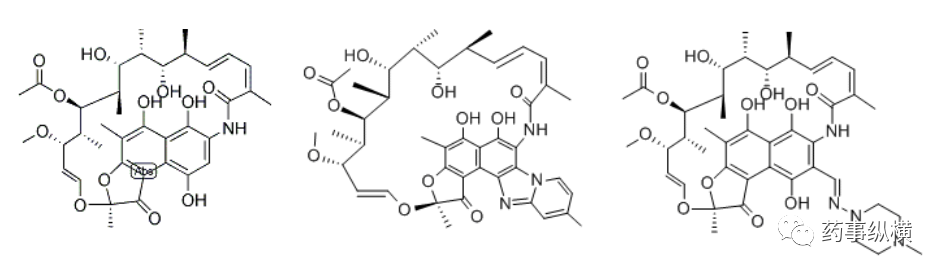

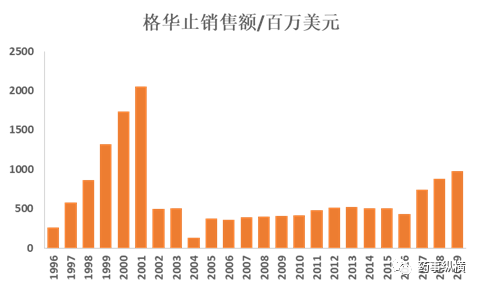

最成功的典范之二:利福昔明

利福昔明在美国上市之时,化合物和适应症专利早已到期,仅靠5年的市场独占期维持销售额不被仿制药瓜分。

这或许是大家都不看好的项目,但大家都有看走眼的时候。或许老外非常擅长讲故事——他们提出利福昔明是局部治疗用药,如果被吸收身体吸收,长期用药会导致结核杆菌对利福霉素家族抗生素耐药或其它不良反应,于是搞出了一种几乎不被吸收的晶型,即α晶型。该晶型在产品获批之后迅速提交了专利,并获得授权。在此之后,该公司又提交了高纯度α晶型的制备专利,最终把α晶型的专利保护期延长至2025年。

Preview

来源: 药事纵横

α晶型

550mg利福昔明

Preview

来源: 药事纵横

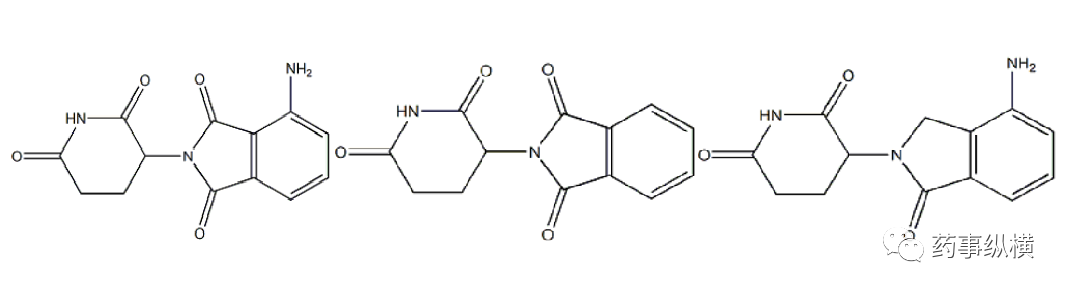

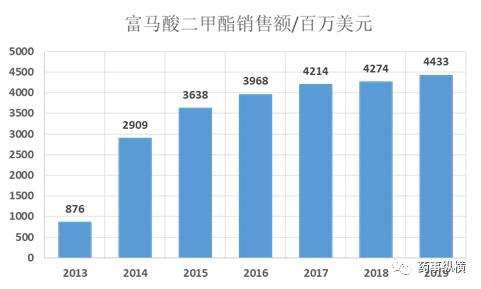

最成功的典范之四:富马酸二甲酯

Fumedica Arzneimittel是一家瑞士的小公司,自上世纪90年代起,一直在德国销售富马酸二甲酯乳膏

Fumedica Arzneimittel

Patheon(赛默飞)的子公司Banner的Bafiertam(富马酸单甲酯),并证明了二者间的生物等效。尽管这对百健艾迪而言绝对不是个好消息,但Tecfidera的治疗方法专利有效期至2024年,而且与Alkermes联合开发了升级版Vumerity(diroximel fumarate),累积销售额突破500亿美元可能没有什么难度。

Preview

来源: 药事纵横

最成功的典范之五:二甲双胍

二甲双胍来自一种山羊豆,该植物早在17世纪就已经被人们关注。1922年,化学家Emil,Werner和James Bell首次成功合成了二甲双胍。1929年,德国科学家报道该化合物具有降糖作用,由于当时人们把血糖管理的希望都寄托在胰岛素上,二甲双胍很快被人遗忘。四五十年代,在机缘巧合下,多个科学家对二甲双胍展开了研究,其中Aron实验室的Sterne医生对二甲双胍开展了大量的临床研究,并将其命名为Glucophage。1958年,英国首次批准了二甲双胍,1972年,加拿大也批准了该产品,但相比剂量更小的苯乙双胍,二甲双胍并不受欢迎,后来还因为苯乙双胍的“乳酸中毒事件”的牵连,二甲双胍徘徊于退市的边缘。

二甲双胍的发展历程

由于Glucophage在50年代就开始用于临床,所以没有专利保护,行政保护也将在2020年到期,为了抵制仿制药,两家公司推出了每日一次的缓释配方,但依然无法对抗仿制药的冲击,到2004年时,该产品的销售额只有1.35亿美元,于是BMS不再销售该产品。而Lipha被德国默克收购之后,德国默克就成为Glucophage商标的持有人,在拿回销售权后,该公司加大了对新兴市场的推广,随着中国市场的不断做大,Glucophage的年销售额再次迫近10亿美元。尽管重磅炸弹只是“昙花一现”,但时至今日,Glucophage的累积销售额已经超过130亿美元,而二甲双胍成为全球应用最广泛的降糖药,年销售额近30亿美元。

Preview

来源: 药事纵横

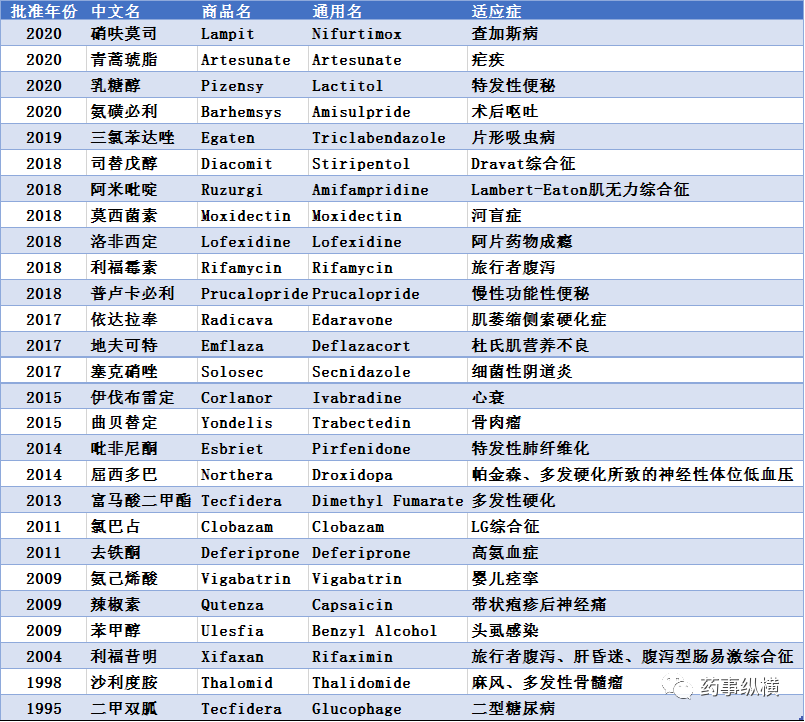

FDA按新分子实体批准的其它老药

近年来,随着创新药研发成本的不断攀升,老药新用和老药新批日渐成为药品研发领域最为关注的话题之一。基于笔者的不完全统计,在过去20年里,FDA按新分子实体分类批准的老药新用、老药新批品种已经超过20个,如算上505b2,那么这个数量则超过了50个,全球总销售额已近150亿美元。从数量上看,近5年以来有明显的增多趋势,仅2020年就多达4个,适应症多为罕见病,从事老药新用和老药新批产品开发的企业大多为中小规模企业。

FDA按新分子实体批准的老药

Preview

来源: 药事纵横

老药新用或老药新批之所以很“火”是因为开发成本低,投资风险小。虽然美国要求未在美国上市的药品要按新分子实体进行申报,但这些“老药”在其它国家已经使用多年,安全性和有效性证据一般都比较充分,如果有药物警戒的数据,可以省去很多研发投入。很多老药虽然无法获得专利保护,但与其它新分子实体一样拥有市场独占期,孤儿药更是长达7年,对于低研发成本的老药,回报依然是非常丰厚的。

除了美国,欧洲的老药新用和老药新批也初现苗头,EMA近年来也批准了多个老药新用或老药新批的品种。不难想象的是,

随着AI辅助药物筛选的逐渐普及,未来更多老分子将被重新定位,老药新用和老药新批将逐渐成为中小企业创新药研发的一大主要方向。

小结与讨论

集采之后,大家似乎都已经意识到,我国的医药市场格局正在重构,中成药、仿制药的市场占比将会被逐渐压缩,而创新药的市场占比将逐渐提升。在仿制药市场被逐渐挤压之后,利润低下的仿制药将无法养活我国4000余家企业,创新是我国药企生存的唯一出路。而对于我国大部分的药企而言,除了制剂创新,老药二次定位是非常可取的方式。

对于我国大部分的药企而言,除了制剂创新,老药二次定位是非常可取的方式。

不是我们没有创新的机会,而是我们错过了太多机会,在过去的几年里上市的多个老药,如地夫可特

日本

失之东隅,收之桑榆,因为上世纪八九十年代日本制药企业的演变就已经证明了一切!

药事纵横投稿须知:稿费已上调,欢迎投稿

Preview

来源: 药事纵横

药事纵横是一个开放,由自愿者组成的团体,由以下成员组成:Voyager88,雷道安,Herman,梅希,文竹,duke,子炎,ZMJ和曾文亮。欢迎有志之士加入我们团队。投稿、合作、加专业群请加微信437180999,药事纵横二千人QQ群22711855

机构

靶点

热门报告

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。