谁在成为中国的Celgene-

2021-01-04

并购合作免疫疗法小分子药物创新药

1传奇生物技术公司Celgene的成长之路

Preview

来源: 药融圈

图1:2000-2020年Celgene收购和股价的关系

(来源:药融圈数据团队整理)

第一阶段:1987-2000年,Celgene也曾是一个名不见经传的公司

第二阶段:2000年-2010年,Celgene转型生物技术公司,股价10年增长1532%

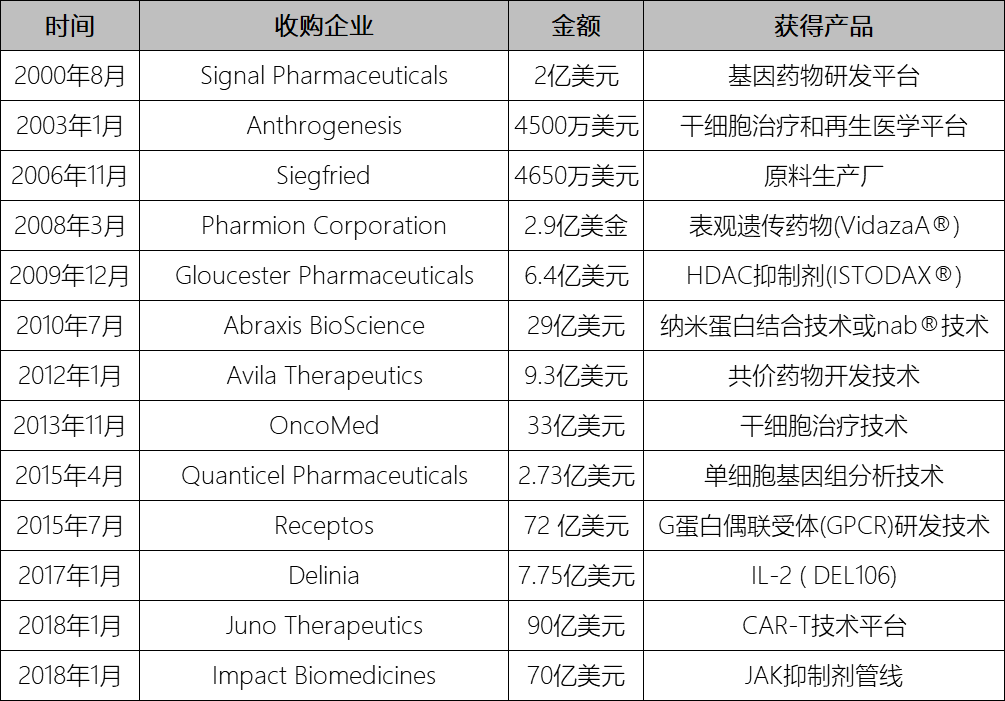

在这段股价稳健上涨的时期,Celgene还进行了多次战略性的收购。2000年,Celgene以2亿美元收购了SignalPharma,将其转化为内部专门开发遗传性疾病治疗用药的平台。尽管当年Celgene的销售额只有6200万美元,净亏损达2200万美元,但Celgene通过股票交易的方式实现了小鱼吃大鱼。收购Signal之后,Celgene的总资产从4700万美元猛增到3.7亿美元。随后在2003年,Celgene又以4500万美元将Anthrogenesis收入囊中,获得了从人胎盘中提取干细胞的技术能力。2008年,Celgene以29亿美元完成了对Pharmion公司的并购,这笔交易将Vidaza纳入Celgene的产品阵容。Vidaza于2004年获得FDA批准用于治疗MDS。时任Celgene首席执行官认为这场企业合并将打造一个血癌领域内实力最强的制药公司。2010年,Celgene收购AbraxisBioscience,它的明星产品Abraxane在2005年获得了FDA的批准,作为乳腺癌的二线治疗药物。

第三阶段:2010年-2020年,Celgene成为全球最成功的生物技术公司之一,创新20年来4578%的股价涨幅

早在2010年,Celgene的年销售额达到36.3亿美元,总资产首次超过了100亿美元,血液肿瘤的管线已经不够支持其发展。同时我们发现,自2015年以后股价多次震荡,这与Celgene严重依赖Revlimid的贡献有极大关系。在2017年第三季度,Celgene的总销售额约33亿美元,其中Revlimid的销售额接近21亿美元,占比高达64%。因此Celgene也在不断寻找新的未来支撑点。2014年,Celgene和OncoMed签订了干细胞治疗癌症的开发协议,该协议涵盖了Demcizumab和其它五种生物制剂,其中领先的Demcizumab正处于3个临床I期试验中。2015年6月,Celgene以高达1.1亿美元获得Lycera公司的RORγ兴奋剂药物。彼时肿瘤免疫疗法药物主要是通过移除患者免疫系统的“刹车”信号并重启其对肿瘤细胞的识别功能而达到治疗肿瘤的作用。而Lycera公司的产品则能够进一步激活免疫系统对肿瘤细胞的杀伤能力,让习惯于“押注”的Celgene看到了机会。同年7月,为了获得治疗多发性硬化症重磅药物Ozanimod,Celgene以72亿美元收购了Receptos公司,对Ozanimod充满期待。

而在大洋彼岸,随着中国的创新能力不断增强,一家中国本土的生物技术公司出现在了Celgene的合作清单中。2017年,Celgene与百济神州达成战略合作,以13.9亿美元获得后者PD-1单抗BGB-A317PD-1单抗BGB-A317亚洲地区(除日本)以外的实体瘤开发权益。第二年,Celgene又分别以70亿美元和90亿美元吃掉Impact和Juno,获得了JAK抑制剂管线和CAR-T管线,彼时,Fedratinib和JCAR017都是具有重磅潜力的药物。

Preview

来源: 药融圈

表2:2000-2018年Celgene收购事件

2Celgene的影子在绝大多数中国生物技术公司身上有所显现

视线回到中国,过去十年,我们见证了生物技术的蓬勃发展,在一个长期被质疑药品质量的仿制药国家,解决真实临床未满足用药需求的研发策略已成为共识。本土创新医药产业的快速发展,恰恰得益于2010年左右成立的生物技术公司的推动以及2015年以来国家的一系列改革举措。在这样的环境下,谁将成为中国版本的“Celgene”?

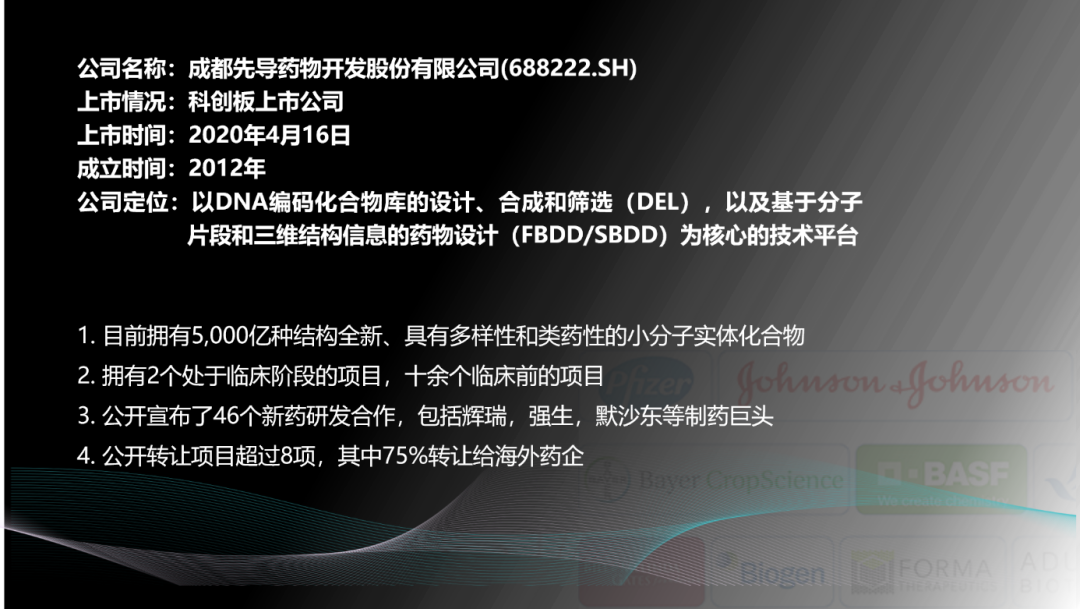

在中国西南,也有这样一家致力于新药研发的生物技术公司,成都先导药物开发股份有限公司(688222.SH)。它不仅拥有全球领先的特殊研发技术,也拥有活跃的BD能力,与众多海外知名药企进行广泛新药研发合作。同时,它刚通过一次海外并购协同了其核心技术,降低了对单一技术依赖的风险。

Preview

来源: 药融圈

图3:成都先导的企业名片

成都先导董事长兼CEO李进表示,2018年《药物化学》杂志上的统计数据显示,过去十年来,进入临床阶段小分子药物的来源中,44.3%来自于已有分子的改构,40%来自高通量筛选,20%来自FBDD,来自DEL技术的分子仅1%。虽然DEL技术还很新,使用相对较少,但FBDD却已经是相当成熟的技术了。未来,随着DEL技术的成熟,来源于DEL技术的分子占比应该有较大幅度的增长。同时,随着蛋白生产技术、结晶技术的提升,来自FBDD的占比也会增加,二者协同将起到1+1大于2的作用。

众所周知,新药研发成功率低于10%,研发平均成本却高达15-20亿美元,所需时间更是在10年以上。如何通过对新技术、新研发流程、新研发模式的探索,使创新药研发过程变得更快,药效更好、副作用更少,同时减少研发成本的支出,是行业面临的最大挑战。

FBDD技术与DEL技术存在很强的技术互补性,尤其在分子片段活性提升和先导化合物优化方面。FBDD技术可以快速对靶点进行成药性评价,并且有可能快速得到具有亲和力的分子片段。DEL技术能够快速扩展分子片段库,并且可以快速探索分子片段所代表的成药化学空间,在分子片段的基础之上进行化合物优化。两种技术所需硬件设备也有高度重叠,即已建立的FBDD技术平台的硬件设备也是DEL技术优化化合物所需。这对于成都先导DEL技术是一个强有力的补充,将帮助其进一步夯实药物发现技术平台,提升其在药物新分子发现方面的速率和成效。同时,DEL技术也可以用于扩展FBDD所需要用到的分子片段库,大幅度提升其数量和多样性。而SBDD技术则有利于DEL筛选产生的苗头或先导化合物向临床前候选物的快速转化。Vernalis团队在SBDD领域深耕近20年,积累了诸多的技术、数据、知识和信息,这些与成都先导的DEL筛选平台结合,有望建立一个更为领先的新药发现与优化的新型平台。

Preview

来源: 药融圈

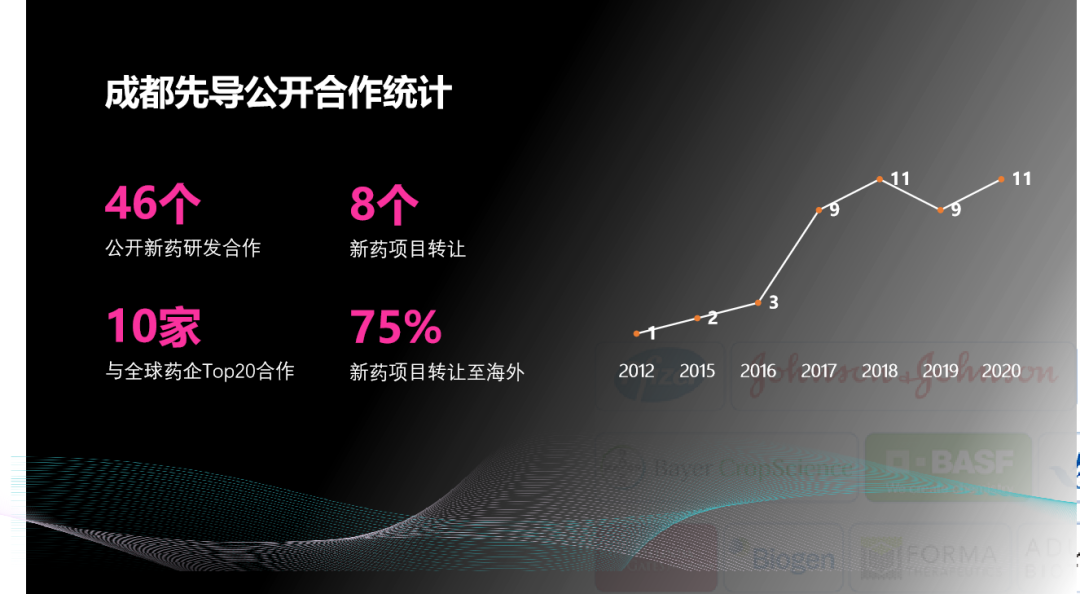

图4:成都先导公开合作统计(截至2020年11月)

在对Celgene进行分析的外部文献中曾多次提到,对它来说,每次交易都是学习的机会。单一以收购数量来评价中国企业谁更像Celgene略显不足,要走Celgene的路,首先需要瞄准好赛道建立独特的核心技术,其次要不断增加技术的厚度和有限度多元化,最后需要有推动新药项目上市的研发能力以及后续的市场化。

类似成都先导,在新药研发蛮荒时代(当前活跃的新药研发公司多成立于2010左右)便能敏锐预判当下生物医药的热度并在细分赛道打造技术壁垒,拿到了时代的入场券。其次通过与跨国药企的新药研发合作不仅能不断优化技术也能获得营收。再者,立足核心技术不断拓展与其他技术的结合,如FBDD/SBDD,PROTAC,AI等,使得技术应用范围不断扩大和完善。最后,随着成熟期到来,平台型公司的持续产出红利得以释放,抗风险能力将显著增强。

<END>

【关于药融圈】药融圈围绕我国生物医药产业链,针对生物医药大数据、技术和资本投资、药融园(产业园)等开展系列系统性工作,促进我国生物医药产业健康发展,完善产业链,共同面对全球合作和竞争。

Preview

来源: 药融圈

Preview

来源: 药融圈

点分享

Preview

来源: 药融圈

点点赞点在看

来和芽仔聊天吧

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。