热门肿瘤赛道,40款重磅新药来袭(附名单)

2023-01-23

上市批准细胞疗法免疫疗法抗体药物偶联物临床3期

01

全球10款,国内4款!

CD19“四大高手”共同过招

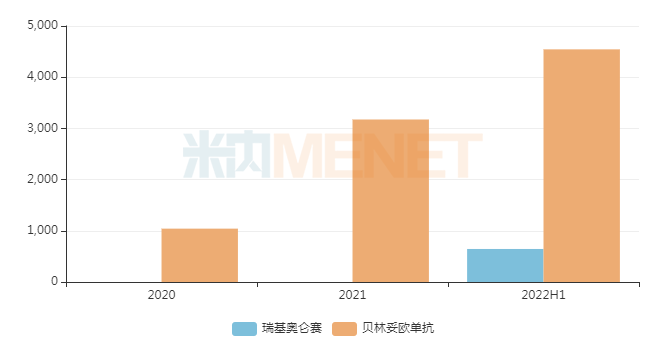

药明巨诺发布的中期报告显示,2022年上半年瑞基奥仑赛为复发或难治性大B细胞淋巴瘤患者开具了77张处方,完成了64位患者的回输。数据显示,2022年上半年瑞基奥仑赛在中国公立医疗机构终端的销售额超过600万元。

Preview

来源: 赛柏蓝

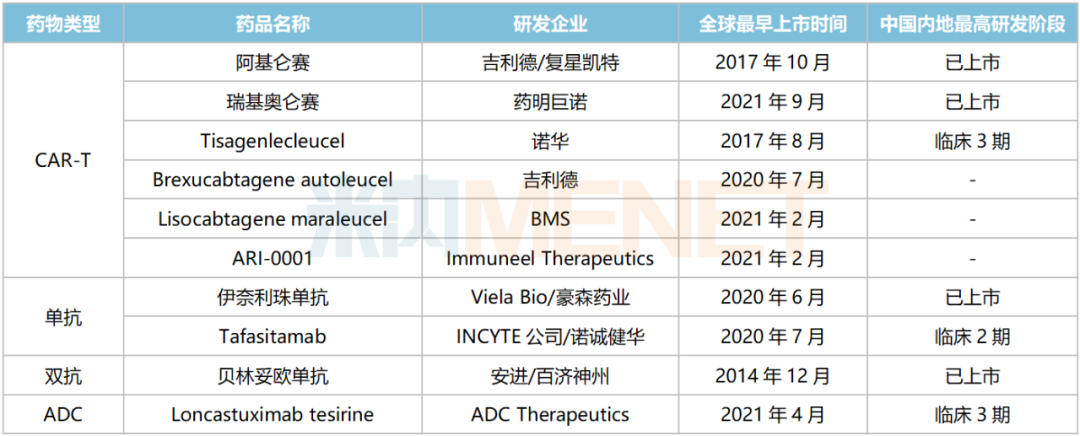

目前全球已有10款CD19靶向药物上市,涉及单抗、双抗、CAR-T、ADC四大技术路线。

除了阿基仑赛和瑞基奥仑赛,诺华的Tisagenlecleucel、吉利德的Brexucabtagene autoleucel、BMS的Lisocabtagene maraleucel、Immuneel Therapeutics的ARI-0001也是CD19靶向CAR-T药物。CD19单抗方面,除了伊奈利珠单抗,NCYTE公司/诺诚健华的Tafasitamab于2020年获批上市。

此外,全球还上市了一款靶向CD19的ADC药物,是ADC Therapeutics公司的Loncastuximab tesirine。国内在CD19的创新研发领域紧跟国际,Tisagenlecleucel和Loncastuximab tesirine处于临床3期阶段,Tafasitamab处于临床2期阶段。

Preview

来源: 赛柏蓝

02

超40款新药来袭

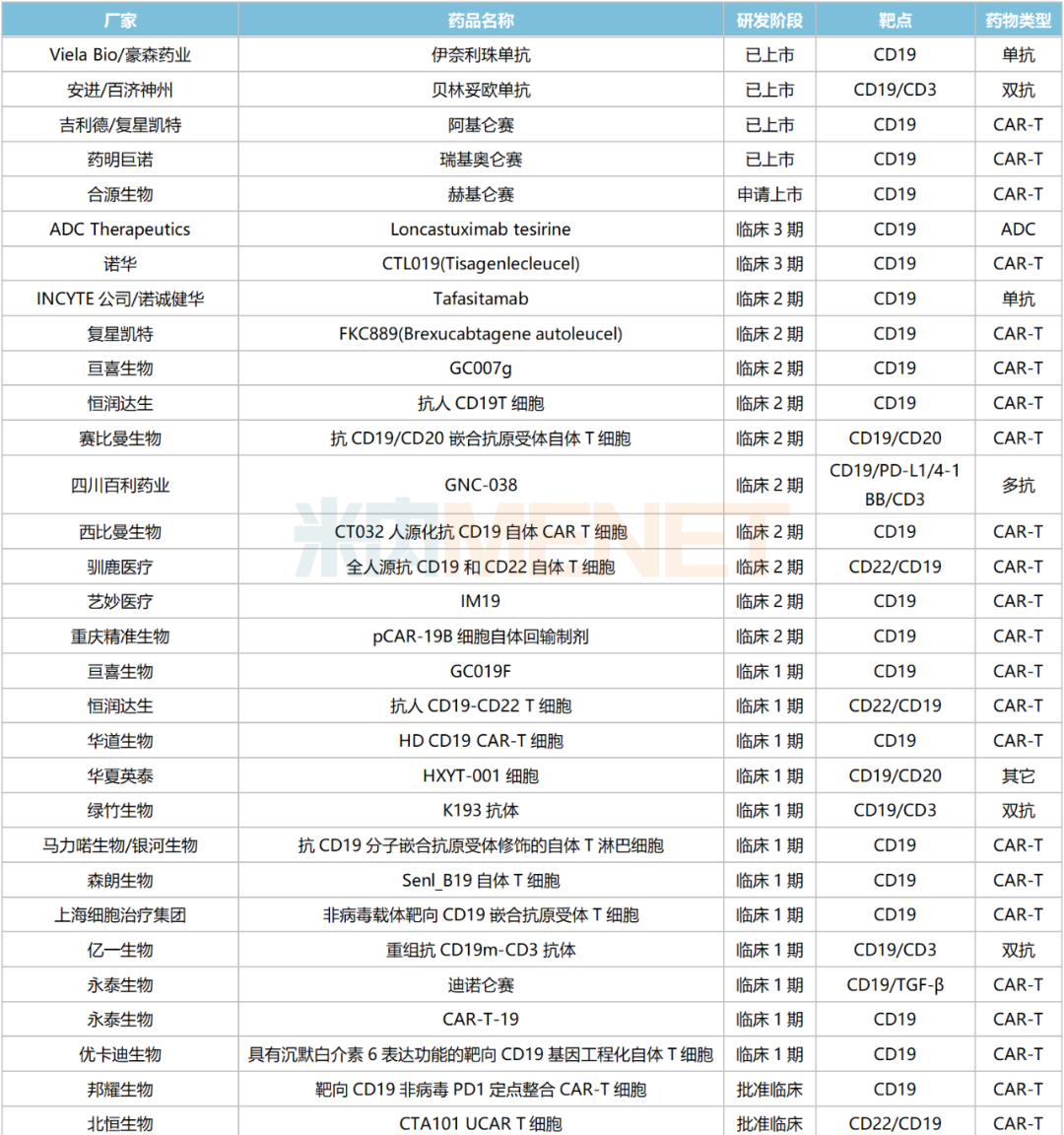

从研究进展来看,除了已获批上市的4款药物,研究进展最快的是合源生物自主研发的赫基仑赛注射液,其上市申请于2022年12月21日获NMPA受理,用于治疗成人复发或难治性B细胞型急性淋巴细胞白血病,有望成为国内第5款CD19药物。其次,ADC Therapeutics公司Loncastuximab tesirine、诺华的CTL019(Tisagenlecleucel)皆进入了临床3期。

Preview

来源: 赛柏蓝

Preview

来源: 赛柏蓝

03

赛道拥挤,“内卷”严重!

“快”和“差异化”助力化解

为何在CD19靶点上会出现“内卷”严重的情况?主要有三方面因素:

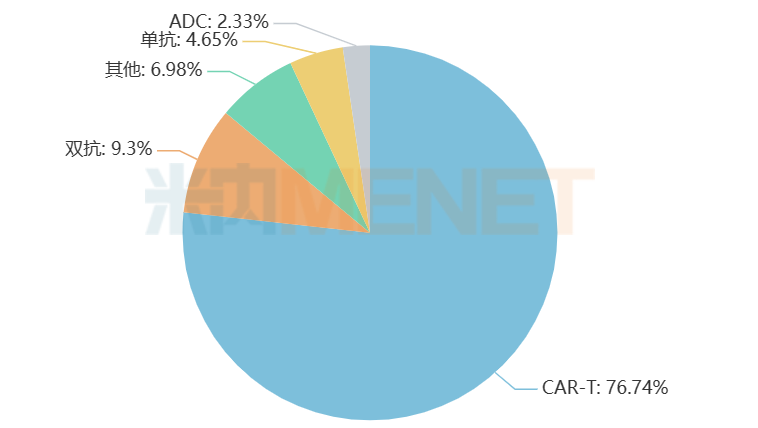

“差异化”:CD19领域的差异化体现在不同技术路线的选择,不同企业可以通过选择不同技术路线的药物进行差异化布局,目前大部分企业选择了成功概率更高的CAR-T技术路线,但也有些企业选择单抗、双抗或ADC药物等。

04

结语近十年来,中国创新药整体环境和层次都向前跃进了一大步,这是不争的事实。虽然和欧美的国际同行相比还有一定差距,然而任何历史进程都势必充满曲折与反复。CD19领域的竞争也是如此,激烈而火热,对于创新药行业来说,这是市场活跃的表现,也是行业在前行的证据。

热门报告

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。