MNC深耕的自免赛道,国内企业谁能拔得头筹?

2023-05-15

财报并购临床1期免疫疗法

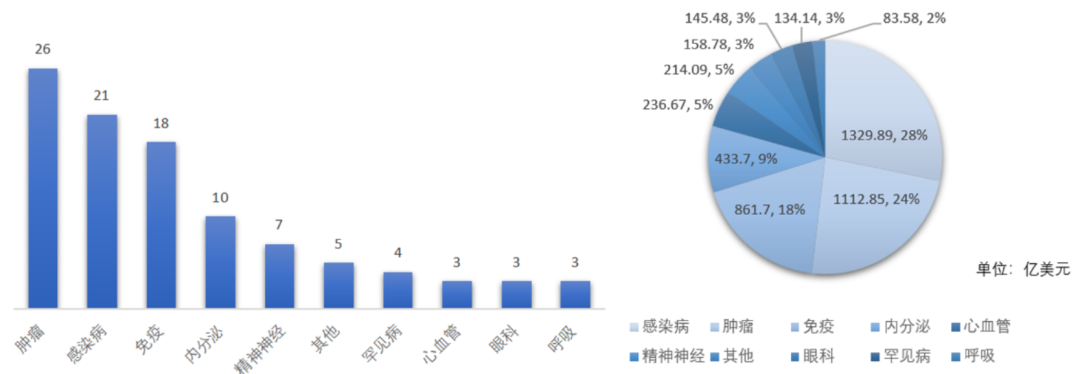

2022年TOP100药品疾病领域分布

(数量、销售额)

Preview

来源: 生物谷

来源:医药魔方、公司财报

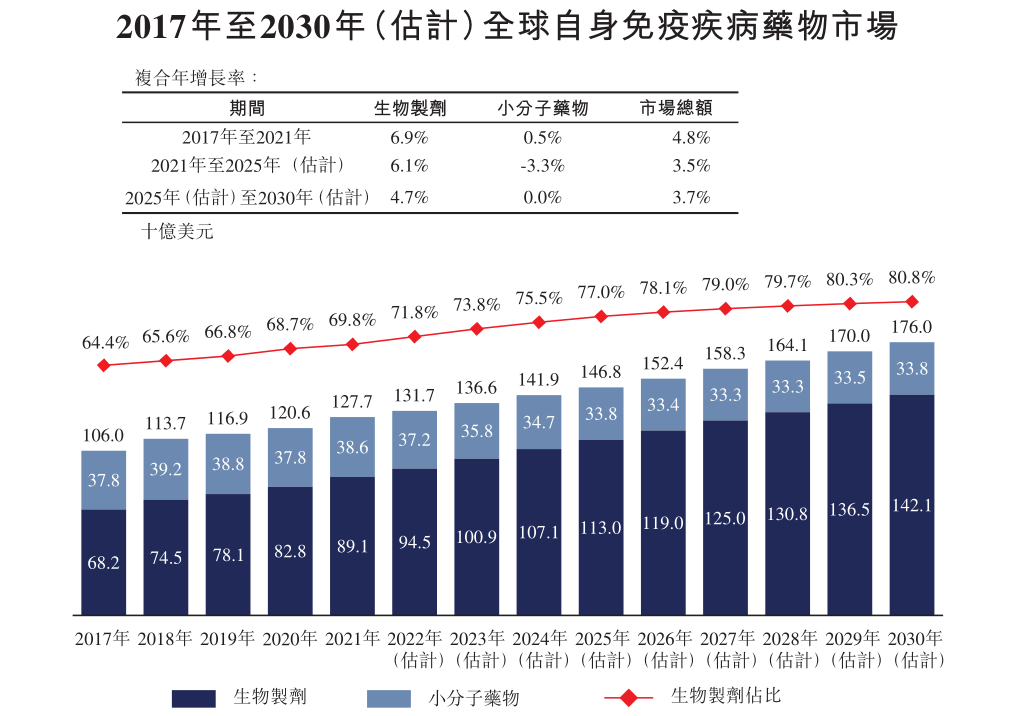

据弗若斯特沙利文报告,全球自身免疫性疾病药物市场估计在2030年将达到1760亿美元。

Preview

来源: 生物谷

来源:弗若斯特沙利文报告

自免赛道吸引MNC持续深耕

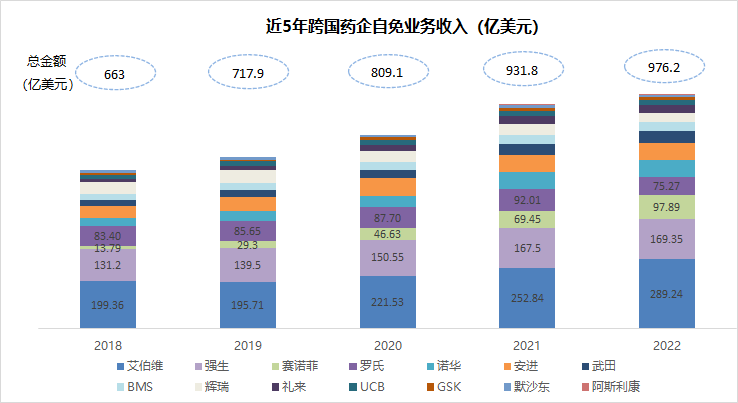

需求中往往蕴含着市场和机会。如今,自免领域已成为重磅炸弹的密集诞生地,也成为各大制药巨头业绩贡献的主要来源。

三款自免产品Humira(阿达木单抗)、Skyrizi(瑞莎珠单抗)和Rinvoq(乌帕替尼)撑起了艾伯维总收入半壁江山(49.8%),也使其稳坐自免业务收入TOP1宝座;强生制药业务收入中,免疫学产品(169.35亿美元)独占鳌头,甚至压胜肿瘤学产品收入;而赛诺菲则试图凭Dupixent(度普利尤单抗)打天下......

Preview

来源: 生物谷

来源:医药魔方、公司财报

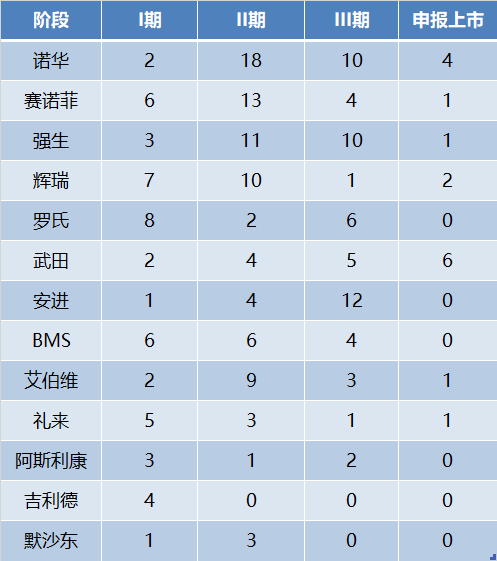

制药巨头在免疫领域产品管线数量

Preview

来源: 生物谷

注:项目数量按适应症统计;来源:企业官网、医药魔方

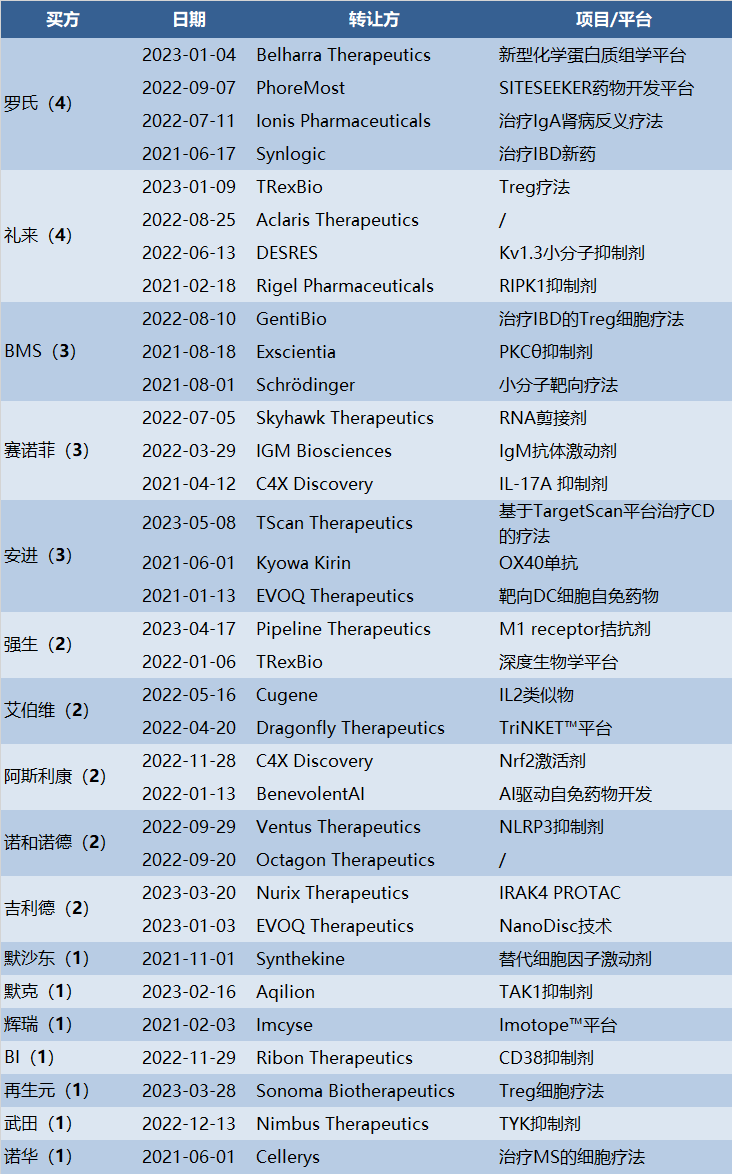

如果说默沙东用超100亿美元获得4款临床阶段产品标志其在自免领域实现“弯道超车”,那么2022年医药领域最大一笔收购案——安进豪掷278亿美元收购Horizon Therapeutics获得自免和炎症领域已上市3款产品则表明其在自免领域的雄心。此外,辉瑞以67亿美元收购Arena,吉利德以4.05亿美元收购MiroBio,勃林格殷格翰收购Trutino Biosciences均表明了跨国药企抢滩自免领域的决心。

跨国药企近3年免疫性疾病领域合作/授权一览

Preview

来源: 生物谷

注:1)数据来源:医药魔方NextPharma——医药交易模块;2)不包含收购交易

国内自免领域破局之争已经打响

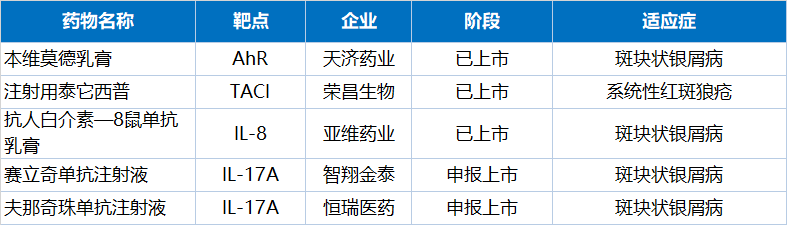

已上市/申报上市的本土自免创新药

Preview

来源: 生物谷

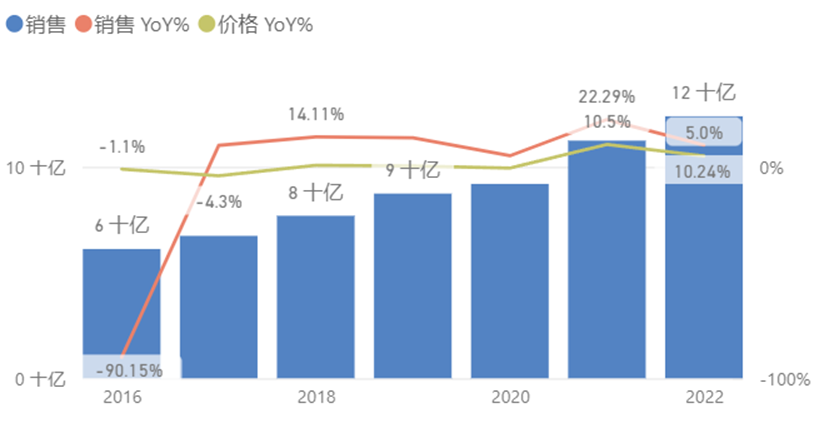

不仅进口和国产新药在数量上差距悬殊,相较于外资企业接连出现年销售额几十亿美元的大单品,中国尚无自主开发的重磅炸弹出现。从医药魔方医院终端市场数据可以发现,2022年中国免疫抑制剂类药品总销售额仅123.8亿元(17.9亿美元),尚不及阿达木单抗2022年全球销售额的十分之一。

中国2022年医院终端免疫抑制剂类药品总销售额

Preview

来源: 生物谷

来源:医药魔方PharmaBI数据库

即使拥有庞大的患者群体,但是中国自免市场仍未打开,一方面是由于中国自免药物市场仍以传统小分子制剂为主导,而进口自免新药虽价格经过医保谈判后变得相对可及,但众多的自免患者由于分布在经济欠发达地区,支付能力仍有限。另一方面,则由于自免疾病作为慢性病并不致死,导致患者认知程度持续不高,因此,该领域许多疾病的诊断和治疗率一直很低。

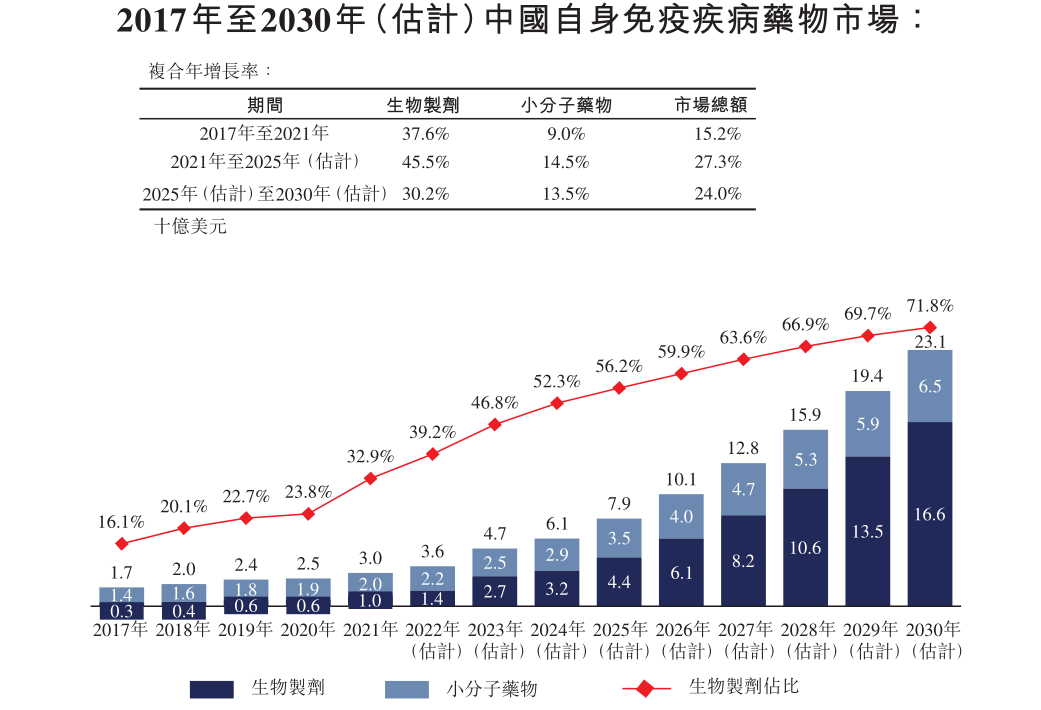

据估计,中国的自免市场也将在近几年实现更高的增长率(2021-2030年CAGR:25.5%),2030年的市场规模将达到231亿美元,而生物药在中国自身免疫疾病中的份额将由2021年的32.9%增加至2030年的71.8%。

Preview

来源: 生物谷

来源:弗若斯特沙利文报告

总结

更多内容,请访问原始网站

文中所述内容并不反映新药情报库及其所属公司任何意见及观点,如有版权侵扰或错误之处,请及时联系我们,我们会在24小时内配合处理。

来和芽仔聊天吧

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。