读Medicines公司发家故事:临床失败项目巧妙二次复活,变废为宝,铸就成功

2021-01-16

创新药并购免疫疗法抗体

The Medicines Company(下称 Medicines)是一家美国的中型公司,虽然名气不大,但其发家历程中具有可圈可点的故事。2019年,诺华以97亿美元的价格收购 Medicines,对于这个事件,很多人只是把目光停留在该公司的PSCK9项目上,认为Inclisiran是诺华的主要目标。的确,Inclisiran非常值钱,是预期年销售额峰值达40-60亿美元的超级“重磅炸弹”,但诺华97亿美元所收购的并非Inclisiran全部商业化权益,97亿美元收购Medicines的目的也不止是Inclisiran,还有Medicines的团队,至于诺华为什么要收购Medicines的团队,在此笔者替大家捋一捋Medicines的故事。笔者撰写此文仅抛砖引玉,大部分信息是基于参考文献,如存在理解错误,敬请包涵,如有疑问欢迎联系Voyager88。版权所有,其它任何媒体在未经授权的情况下不得转载、摘取文章的内容,侵权必究。

90年代后期的创新药研发成本已经高达几亿乃至几十亿美元,不仅一般初创型小公司承担不起,而且制药巨头也会因某些项目的开发失败而惨遭“滑铁卢”。

Clive Meanwell从其中窥探到了商机,所以他把自己的发家思路定义为临床研发失败项目的二次定位和开发。

简单来说,就是梳理临床试验失败项目,分析试验失败的原因,找出因临床定位不准确或临床试验设计失误而被淘汰的项目,与临床专家和FDA沟通,寻找二次开发的路径和价值,然而再低价买下开发权,并试图复活那些“失败”品。

故事从比伐芦定说起

逻辑很简单,但实际运营过程永远比想象的复杂,故事就从水蛭素的类似物说起。

Bi

ogen

Biogen人的视野。

尽管金额不高,但对双方而言是皆大欢喜,毕竟当时的Biogen还是一个年净利润仅有4000-5000万美元的biotech,几百万美元已经是一笔不小的收入。

获得比伐芦定的全球商业化权益之后,Medicines重新评估了梗塞后心绞痛(急性心脏病发作后的胸痛)患者亚组的临床数据,并发现比伐卢定在该亚组患者中的安全有效性比肝素有明显的优势,这为产品的二次临床定位提供了强有力的线索。1997年8月,Medicines联系了FDA,召开了pre-NDA会议,并在同年12月首次向FDA提交了NDA。尽管该公司阐述了比伐芦定在经皮冠状动脉腔内成形术(PTCA)、肝素引起的血小板减少症(HAT)和血小板减少伴血栓形成(HITTS)方面的优势,但经过4次的补充临床药理学和生物药剂学数据后,FDA专家委员会还是在1998年10月以缺乏安全有效性数据为由,投票否决了该产品。

首战受挫,对一个新公司而言是巨大的打击,但Medicines并未气馁,经过总结分析失败的原因,对此前提交的数据进行二次统计分析,得到了有力的回顾性分析结果后,于1999年3月再次向FDA提交了NDA。然而FDA并不为新增的回顾性分析结果而买单,最终第二轮NDA还是惨遭拒绝。不过这一轮NDA中,FDA给予了非常明确的指导性意见,认为该产品缺乏强有力的临床试验证明该产品的安全有效性,哪怕是非劣、等效性证据都能够接受。

经过两次失败后,1999年11月,Medicines再一次向FDA提交了NDA。然而令FDA好奇的是,该公司并未新增任何临床试验的证据,只是改了适应症,更新了已开展临床试验的安全性数据。于是FDA很快与该公司召开了电话会议,提出了FDA所考虑的问题。在与FDA交涉之后,该公司在1999年开展了两项小规模临床试验,调整了剂量,最终第四轮NDA于2000年12月获得了FDA批准,适应症是与阿司匹林联用于经皮冠状动脉腔内成形术(PTCA)后不稳定型心绞痛患者抗凝治疗。在获批上市的同时,FDA要求其继续完成相关的有效性临床试验,有意思的是,FDA批准该产品上市的主要依据,依然是此前那两项证明比伐芦定抗凝效果不及肝素的临床试验(C92-304-1和C92-304-2)。

虽然经历了多番周折,但仅4年时间,几百万美元的代价,Clive Meanwell就成就了一个新药,不得不让业内同仁所称道。比伐芦定的成功,对旁观者而言,故事似乎已经结束,但对Medicines而言,故事才刚刚开始。比伐芦定虽然获得了FDA的批准,但批准的适应症被严格限制,这或许只是FDA对临床需求的妥协,而且在批准产品时给Medicines留了作业——要求完成相关的安全有效性临床研究。为了扩大适用人群,Medicines在产品上市之后,开展了多项临床试验,将经皮冠状动脉介入(PCI)术后的抗凝纳入了说明书,又花500万美元从奈科明手中买回欧洲的销售权,并通过降低生产成本,把产品的利润做到最大。

产品上市是莫大的欢喜,但未雨绸缪的Medicines却高兴不起来。由于比伐芦定的研发时间太长,专利保护期所剩无几,如果没有有效的专利保护,这无异于白给别人做嫁衣。于是漫长的专利补偿申诉战又开始了。尽管在上市后不久,该公司就像美国专利局提交了专利补偿申请,但以“未及时申请”为由被拒绝,此后的多年里,该公司以多种理由多次向美国专利局提起申诉,但均未获得成功。直至2009年,该公司的儿科用药获得FDA批准,专利保护期获得6个月的延长至2010年9月。在多次申请专利延长受挫后,该公司于2010年起诉了美国专利局和美国卫生与公共服务部(FDA所在机构),经过几轮的官司战,Medicines获胜,专利期被延长至2015年6月。

至此,比伐芦定的传奇故事讲结束,该产品为

Medicines

奉献了近50亿美元的销售收入。

与Inclisiran的渊源

有了钱,扩大管线,降低运营成本是任何一个企业家都能想到的事情。

在比伐芦定上市

之后不久

,该公司又物色了多个产品,最终

从阿斯利康

买

下了

氯维地平和

坎格雷洛

。

这

两个产品都

是阿斯利康的

“弃子

”,共同的特点是半衰期都很短

,不适合日常

口服用药

,

Medicines经过二次定位以后,以超低的价格将这两个药物买进,并推向了临床试验。可喜可贺的是氯维地平并没有给该公司带来太大的挑战,FDA在2008年批准了该产品上市,用于手术中的高血压的控制。因为半衰期较短,医生可以通过调控滴注速度来及时控制患者的血压,Medicines再一次变废为宝。但遗憾的是该产品是乳剂,生产工艺较为复杂,因为产品中出现金属颗粒而被FDA警告,适用情景也被严格限制,销售额几乎没超过1000万美元。相比氯维地平,坎格雷洛的上市之路就坎坷了许多,从2003年买进该产品,2013年才提交NDA,首轮NDA还被FDA拒绝,直到2015年才被批准上市。不过坎格雷洛的市场表现比氯维地平稍强,或许具有年销售额突破1亿美元的潜力。

在具有一定的资金基础后,Medicines的扩张之路也不再限于二次定位的思维。迫于比伐芦定专利悬崖的巨大压力,该公司在

2009年以4200万美元的价格

收购了Targanta Therap,获得抗生素Orbactiv(奥利万星),2013年分别

又

4.74亿美元收购了Rempex和1亿美元收购

ProFibrix

,获得了RPX-602(米诺环素注射剂)、vaborbactam、

Recothrom(凝血酶

)

等项目,建立了

高端抗感染和手术

期止血的管线

,加上已有产品,形成了围手术期降压、止血、抗凝和抗感染的产品群。

Medicines与Iclisiran结缘始于2012年。众所周知,

2010年前后的几年是核酸药物研发史上最“黑暗时期”,这可能就是所谓“黎明前的黑暗”吧。

在此期间,数家研究核酸的生物公司几经易手(如arrowhead),干扰RNA引领者Alnylam也遭受到了缺钱的危机。看不到“曙光”的Alnylam,最终于2013年以2500万美元的首付款+1.8亿美元的里程金+销售额提成的方式,将Inclisiran的全球商业化权益转让给了Medicines。

事实上,当时已经有两个PCSK9s单抗初现锋芒,Alnylam对自己的PCSK9s也没多少信心,而Medicines的眼光和“变废为宝”的能力已经大名远扬。

对于Alnylam而言,GalNAc修饰递送技术平台几近成熟,管线非常强大,急需要钱去推进项目,因此2500万美元“低价甩卖”也是你情我愿的事情。

Preview

来源: 药事纵横

图片来源:the medicines co.

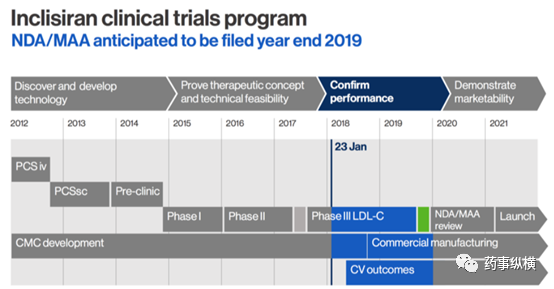

在收购PCSK9s(ALN-PCSsc)之后,Medicines根据自己的成功经验,巧妙地设计了临床试验,很快1期和2期临床试验就收获了喜人的数据。2015年之后,Medicines已经认识到Inclisiran的巨大发展潜力,但重磅炸弹往往是钱砸出来的。为了不影响项目的推进,Medicines从2015年开始狂甩资产套现,先后打包卖掉了抗凝管线[Recothram(重组凝血酶)、PreveLeak(纤维蛋白)和Raplixa(纤维蛋白)]、心血管管线[坎格雷洛、氯维地平和阿加曲班]和抗生素管线[Vabomere(vaborbactam/美罗培南),Orbactiv(奥利万星)和Minocin(米诺环素)],套现首付款+里程金合计约15亿美元。2017年之后,全球大型3期临床试验正式开启,2018年之后,3期临床试验诱人的结果相继被曝出,于是就有了诺华97亿美元收购Medicines的焦点事件。

Medicines带来的启示

尽管从诞生到消失(被收购),Medicines只存在了23年的时间,但这23年时间里,该公司用平凡创造了奇迹。在创新药研发成本日益飙升的今天,Medicines的创新思路值得广大同仁所推崇。因此,笔者认为,诺华97亿美元收购的不只是Inclisiran,更是Medicines的专家团队,也是一定程度上对这种思路的认可。

回顾历史不难发现,在过去的100年里,全球约有四五千个药物分子获批上市,

但

这几千个药物的背后有几万个临床试验失败的项目(新药的临床研发成功率约10%),只要不是因为安全性问题失败的项目,就有重新被定位的机会。在此之前,已经有多个公司重视到这一捷径,西地那非就是通过这种思路二次定位上市的。

随着研发成本的不断攀升,临床失败产品的

二次定位也必然

越

来越

受

人们

的

重视,在2020年获批上市的产品中,瑞德西韦就是一个范式案例。

思路转回到中国。集采之后,仿制药的投资回报率大幅下滑,国内大大小小的公司都开始大搞创新,但创新并不限于做创新药,技术创新,模式创新也是创新。如果不认清形势,一味地跟风,必然会重蹈PD-1的困局,江浙沪有几百家biotech,几乎是有点潜力的靶点,早已经是me too的红海,如果别人已经me too,我们再进就变成了us too,us too的结局必然是集采。因此,笔者建议大家,不要轻易跟大流,要认清形势,找到适合自己的特色活法,而Medicines的发展历程,或许就可以提供一种范式的思路。

参考文献

1. 诺华news

2. Medicines年报

3. Biogen年报

4. FDA 比伐芦定审评报告

5. 企业发展史:the medicines co.

6. Medicines news

药事纵横投稿须知:稿费已上调,欢迎投稿

Preview

来源: 药事纵横

药事纵横是一个开放,由自愿者组成的团体,由以下成员组成:Voyager88,雷道安,Herman,梅希,文竹,duke,子炎,ZMJ和曾文亮。欢迎有志之士加入我们团队。投稿、合作、加专业群请加微信437180999,药事纵横二千人QQ群22711855

靶点

热门报告

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。