软银牵头豪掷90亿投资,又从住友“套现”195亿,7年打造多家美股上市公司,这家“另类”创新药企能成功吗?

2021-03-23

创新药免疫疗法并购基因疗法抗体

Preview

来源: E药经理人

坚持别人的“放弃”,用投资的眼光创业,他想用20多家子公司缔造“商业帝国”。

近日,一场4.5亿美元的交易将曾经红极一时的生物医药公司Roivant Sciences(以下简称“Roivant”)再次拉回大众视野。

中国风险投资机构成为资本(CHENGWEI CAPITAL)所孵化的计算机制药公司Silicon Therapeutics(以下简称“Silicon”)将归入Roivant麾下,与Roivant子公司VantAI结合,共同利用计算机提升新药研发效率。

此次交易中,除了4.5亿美元预付款外,Roivant在未来还将支付潜在监管和商业里程碑费用,总交易规模达20.5亿美元。

作为本次交易的主角之一,Roivant自成立以来“从失败中找成功”、“不断扩大vant系列子公司”的奇特战略一直是生物医药行业中的“另类”。

01 从“豪门弃子接盘侠”到“上市公司制造器”

2007年,22岁的Vivek Ramaswamy(以下简称“Ramaswamy”)加入对冲基金QVT Financial,成为生物医药方向投资人。彼时的他,还是初创公司Campus Venture Network的总裁。

Preview

来源: E药经理人

Vivek Ramaswamy

一边投资,一边创业,一边读书,对于这位毕业于哈佛大学生物学专业的高材生来说,或许并不是难事。在成功出售Campus Venture Network公司的同时,Ramaswamy又成功投资了多家丙肝药公司。单是投资研发出丙肝上市新药Sofosbuvir的Pharmasset公司这一笔交易,就让他在投资界声名鹊起。此外,他还边工作边读完了耶鲁大学法学博士,顺便领了奖学金。

在QVT Financial做投资时,Ramaswamy发现很多大公司会因各种原因放弃在研药物,而这些药物本身有着广阔的前景。

“为什么不接盘大公司放弃的药物继续研发呢?”

Ramaswamy再次燃起创业的想法。

2014年,他将这一想法落地,创立了生物技术公司Valor Biotechnology,也就是现在的Roivant。

Preview

来源: E药经理人

在成立Roivant时,Ramaswamy还从前东家QVT Financial及几家投资机构那里募得了1亿美元。就这样,Ramaswamy揣着1亿美元开始缔造自己的“商业帝国”。

Ramaswamy看上的第一款药是葛兰素史克的Intepirdine(RVT-101),这是一款用于治疗阿尔茨海默病的药物。

要知道,2014年前后可是众多大公司在阿尔茨海默病药物研发上折戟的时代。前有强生/辉瑞的Bapineuzumab临床III期试验在2012年惨遭失败,超4亿美元“打水漂”;后有罗氏在2014年宣布放弃单抗药物Gantenerumab ,26亿美元心血付之东流。

面对这样的残酷现状,虽然Intepirdine在II期临床试验中显示出一些初步疗效,但葛兰素史克还是选择了放弃这款药。此时的Ramaswamy却看好Intepirdine的未来,所以他通过Roivant的第一个全资子公司Axovant Sciences(以下简称“Axovant”)花了500万美元买下了Intepirdine。

在买了Intepirdine不到半年的时间,Axovant又在2015年5月引进了Arena制药公司的用于治疗失眠症药物Nelotanserin。这款药在临床试验中被证明有效并有良好的耐受性,但由于未达到试验有效性终点,所以在2008年被Arena制药放弃。而Axovant则花了400万美元购得了此药开发权,并启动了针对路易体(DLB)疾病和帕金森氏病的中期试验。

拥有一家上市公司对于一些创业者来说已经心满意足,但对于Ramaswamy来说一切不过是刚刚开始。

也是在2016年,Roivant和Plexcera Therapeutics一起成立了Enzyvant Sciences(以下简称“Enzyvant”),该公司致力于开发酶替代疗法,治疗遗传疾病Farber病(神经酰胺沉积病)。此外,Roivant还成立了一家专注于泌尿系统疾病创新疗法研究的子公司Urovant Sciences(以下简称“Urovant”)。

2017年,Enzyvant公司获得杜克大学研发的DiGeorge综合征生物疗法RVT-802,用于治疗罕见免疫缺陷疾病。同年,RVT-802在美国获得了“突破性疗法”称号和DiGeorge综合征(cDGS)再生医学高级疗法(RMAT)称号。Urovant公司从默克购得一款用于治疗过度活动性膀胱(OAB)的交感性β受体阻滞剂MK-4618。同年,Roivant又新增了两家子公司:专注于呼吸系统疾病治疗的Altavant Sciences和数据分析公司Datavant。

如何从众多药物中找到自己想要继续研发的药?Roivan有着自己的一套算法:他们先从公共数据库和利益相关者数据网络中寻找药物信息并进行筛选。筛选出几个候选药物后,该公司的分析师会将这些药物与现有药物的类别、作用机理、有效性和安全性进行比较,并考虑相关药物的市场大小,从而选出目标药物。

Roivant首席信息官丹·罗斯曼曾说:“我们将从研究专利开始,然后确定正在稳步进行临床试验的公司。通过这种方式我们将范围缩小到五个和三个药物。考虑到商业化,我们也会考察有多少患者需要这些药。”

而软银所投的资金也被用于药物筛选数据库的建立,以帮助Roivan找到更值得买的药物。

如果将2014年到2017年定义为Roivant的起步阶段,那么2018年和2019年一定是Roivant加速且动荡的年份。

02 泡沫破了?

Roivant在2018年像“开了外挂”一般,以4倍速的节奏拓展自己的子公司,一年时间拥有8家子公司。

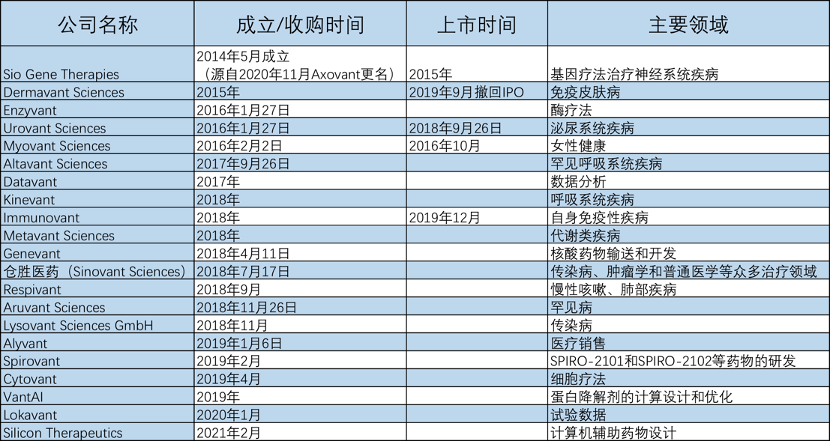

2018年4月,Roivant与Arbutus BioPharma一起组建了专注于核酸药物递送和开发公司Genevant。随后,创建或收购了Kinevant、Immunovant、Metavant Sciences、仓胜医药(Sinovant Sciences)、Respivant、Aruvant Sciences、Lysovant Sciences GmbH等7家子公司。

但生物技术行业的公司,终究要看技术如何。随着时间的推移,Roivant购买的第一个药物Intepirdine的试验也逐渐有了结果。III期临床试验结果显示,用于治疗阿尔茨海默病的Intepirdine与对照组相比对患者病情并没有改善。在进行了另一适应证试验依旧无效后,Axovant在2018年宣布停止Intepirdine的开发。

然而,Roivant购买的第二个药物也没能逃过被弃的命运。经过两年的试验,Nelotanserin在针对路易体(DLB)疾病的II期临床试验中没有达到主要终点。Axovant在2018年12月宣布放弃Nelotanserin,当天Axovant股价应声下跌超20%。

购买的前两款药物相继折戟,

Roivant当初提出的“从失败中找成功”的概念也受到了质疑。

虽然质疑声没有让Roivant停下扩增子公司的脚步,但扩增的步伐倒是明显放慢了。

随后Roivant又创办了Spirovant、Cytovant、VantAI三家子公司。对比2018年拓展子公司的速度,2019年仅只达到了一半。

2019年年末,Roivant子公司Immunovant Sciences与上市公司Health Sciences Acquisitions Corporation合并,Roivant迎来自己第四个上市子公司。

03 用投资的眼光创业

或许是疫情的缘故,Roivant 在2020年仅拓展了一家子公司Lokavant,专注于试验数据的整合与分析。

算上2019年出售的5家子公司,目前为止,Roivant先后拥有过21家子公司,其中4家已上市。

Preview

来源: E药经理人

Roivant子公司列表

Ramaswamy构建的“vant系列”商业帝国也逐渐形成,而他曾经接盘“豪门弃子”的战略也逐渐转变成追逐“热门赛道”和购买“即将临盆”的药物策略。

2018年,阿尔茨海默病药物Intepirdine研发失败后,Roivant的“长子”Axovant逐渐转变为专注于基因疗法治疗神经系统疾病的公司。

随着2017年两款CAR-T 疗法相继上市,2018年首个基于iRNA药物Onpattro在美国获批,基因疗法来到商业化爆发点,市场规模达千亿美元。在这样的背景下,Axovant先后加注了治疗罕见病GM1神经节病药物AXO-AAV-GM1、治疗Sandhoff疾病药物AXO-AAV-GM2以及治疗帕金森氏病药物AXO-Lenti-PD,这三款均是基因疗法药物。2020年11月,Axovant更是改名为Sio Gene Therapies,全线转战基因疗法战场。

Cytovant花了1000万美元预付款,从德国临床阶段生物技术公司Medigene AG那里获得了靶向多种实体瘤的TCR-T细胞疗法NY-ESO-1、靶向WT-1基因/PRAME(黑素瘤抗原)基因的癌症疫苗和另外两种TCR-T细胞疗法。这四款产品总价值可能超10亿美元。

7年时间先后拥有21家子公司的Roivant,未来7年将会在这位华尔街“魔术师”的带领下走向潜心研发的道路,还是会开启新一轮的资本游戏?这一切还要看Roivant后面的动作

04 中国会出现“Roivant式”公司吗?

“从失败中找成功”、“不断拓展子公司”、“买买买”的综合模式前后贯穿着Roivant的7年成长史。而这三种模式拆开来看,每种模式在中国都能找到相似的身影。

不过也有业内人士表示,这种“从失败中找成功”的模式在项目引进、核心研发成员接入方面存在一定难度,对公司的运作能力要求较高,失败项目再次研发的成功率也很难判断,所以这种模式也存在争议。

而“不断拓展子公司”和“买买买”模式在中国市场已属于常见模式。很多传统药企转型均是通过拓展新领域的子公司完成,而引进项目则是快速布局中国市场的重要操作。

Preview

来源: E药经理人

Preview

来源: E药经理人

热门报告

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。