|

|

|

|

|

非在研适应症- |

最高研发阶段临床3期 |

首次获批国家/地区- |

首次获批日期- |

|

|

|

|

|

非在研适应症- |

最高研发阶段临床1期 |

首次获批国家/地区- |

首次获批日期- |

|

|

|

|

|

非在研适应症- |

最高研发阶段临床1期 |

首次获批国家/地区- |

首次获批日期- |

A Phase 3, Multi-Center, Double-Blind, Randomized, Efficacy and Safety Study of M108 Monoclonal Antibody Plus CAPOX Versus Placebo Plus CAPOX as First-line Treatment for Claudin (CLDN) 18.2-Positive, HER2-Negative, PD-L1 CPS<5, Locally Advanced Unresectable or Metastatic Gastric or Gastroesophageal Junction (GEJ) Adenocarcinoma.

Gastric/GEJ adenocarcinoma, which is one of the major leading causes of cancer-related deaths worldwide, is a global challenge to human health. However, standard chemotherapy has limited efficacy in advanced gastric cancer, and there is an urgent need to explore and develop new therapeutic targets and combination therapy modalities. The main purpose of this study is to explore the efficacy of M108 monoclonal antibody plus capecitabine and oxaliplatin (CAPOX) versus placebo plus CAPOX as first-line treatment measured by progression free survival (PFS). This study will also evaluate safety, tolerability, pharmacokinetics and the immunogenicity profile of M108 monoclonal antibody, as well as its effects on quality of life.

M108单抗注射液在中国晚期不可切除实体瘤患者中的安全性、耐受性和药代动力学研究:一项多中心、开放、单药及联药剂量递增和单药及联药扩展的I期临床试验

评价不同给药方案下M108单抗注射液在中国晚期不可切除的实体瘤患者中的安全性、耐受性,以及药代动力学特征以及抗肿瘤效果

A Phase I, Multi-center, Open-label, Single-dose Escalation and Expansion, Dose Escalation and Expansion Combination With Chemotherapy Study Evaluating the Safety, Tolerability and Pharmacokinetic Profile of M108 Monoclonal Antibody in Patients With Advanced Unresectable Solid Tumors in China

M108 is a monoclonal antibody specific for gastric and gastroesophageal adenocarcinomas. The aim of this phase I study is to establish safety and Tolerability of different Dosage regimen in patients With Advanced Unresectable Solid Tumors in China.

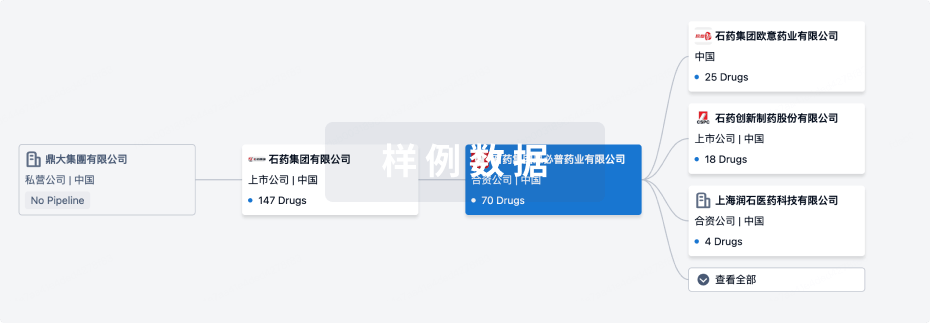

100 项与 明济生物制药(北京)有限公司 相关的临床结果

0 项与 明济生物制药(北京)有限公司 相关的专利(医药)

近日,在广州国际生物医药创新园的中欧专业之光PRO会场,浩悦资本董事总经理刘珍珍的演讲以一组震撼数据开场:"中国创新药License-out交易首付款从2015年的1.2亿美元飙升至2025年前五个月的455亿美元。"这条近乎垂直向上的增长曲线,恰如其分地勾勒出中国创新药产业过去十年的发展轨迹。在这场题为《从实验室产品到万亿市场》的演讲中,刘珍珍通过37页PPT、89组数据和16个典型案例,系统梳理了中国创新药从跟随模仿到全球创新的完整跃迁路径。三个时代的战略突围中国创新药的发展史被清晰地划分为三个具有鲜明特征的时代。2000-2014年的仿创结合期,是一个"戴着镣铐跳舞"的阶段。创新药研发开始起步,海归科学家回国创业,以 “Me-too”药物为主,布局首仿药实现进口替代。而贝达药业耗时8年研发的埃克替尼成为这个时期的标志性突破,这款中国首个小分子靶向药迫使进口药吉非替尼降价55%。但数据同时显示,同期获批的1.1类新药中,真正原创占比不足5%。转机出现在2015-2020年的创新转型期。这个阶段的驱动因素一方面是外部政策和资本的红利,一方面得益于中国的工程师红利和临床资源红利,fast-follow爆发。"这是资本狂欢与资源错配并存的年代。"刘珍珍的点评直指行业痛点。信达生物信迪利单抗通过医保谈判快速放量,却在FDA审批时遭遇挫折的案例,生动诠释了这个阶段的机遇与挑战。真正的转折发生在2021年后的全球竞合期,从量变到质变,资本寒冬下的技术硬核突围。 康方生物双抗依沃西三期临床数据显示其头对头击败默沙东K药,成为全球首个在关键试验中超越“药王”的国产药,同时引爆了各大TOP MNC对于”PD-1/VEGF”的大手笔抢夺中国式的临床资产交易。"中国数据正在重新定义临床价值",成为这个阶段最有力的注脚。政策与资本的动态博弈演讲进入第二个篇章,刘珍珍通过多维度数据对比,揭示了政策与资本如何塑造产业格局。政策层面,她重点分析了"三医联动"改革的深远影响。审评审批方面,2025年实施的"30日快速通道"将创新药上市周期压缩至5.2年,虽然相比FDA的孤儿药审批仍慢1.8倍,但已经大幅缩短了与发达国家的差距。医保改革方面,动态调整机制让创新药入院时间从24个月缩短至6个月,但支付标准日趋严格。集采方面,心脏支架价格从1.3万元降至700元的案例,既展示了改革成效,也凸显了转型压力。"政策就像一把双刃剑,"刘珍珍总结道,"它既加速了行业洗牌,也倒逼企业创新。"资本市场的演变同样耐人寻味。刘珍珍展示的融资趋势图显示了近十年来创新药一级市场从狂热到泡沫到寒冬的周期波动,2015-2021年,中国创新药一级市场融资金额从2015年的13亿美元增长至2021年的160亿美元,这期间资本市场对创新药的热情高涨,大量资金涌入一级市场,推动了创新药行业在泡沫中快速发展。 之后2022年融资金额骤降至76亿美元,同比下降52%,后持续遇冷。"表面看是资本寒冬,实则是价值回归。"她分析道,"2024年ADC领域融资逆势增长300%,抗体药物、CGT领域和小核酸赛道均占比持续增高,而小分子药物融资占比从40%跌至18%,说明资本正在向真正创新的领域集中。"而从一级市场募资现状来看,这十年也是变化巨大。从美元主导到国资成为绝对主力,同时产业CVC开始频频出手。2015-2018年,美元基金以超60%的份额垄断创新药和CXO赛道,红杉、高瓴等机构通过全球化退出渠道缔造了药明康德、百济神州等标杆案例;而2019年科创板横空出世彻底改写游戏规则,人民币基金占比飙升至60%,地方政府母基金(如江苏40亿、厦门50亿专项)大举进场。2022年寒冬突至,美元基金融资额暴跌10.4%,地缘政治与加息压力迫使资本转战东南亚,中国医疗投资正式进入“国资时代”——广州产投、合肥产投等地方政府联合产业龙头设立专项基金,无锡锡创投、上海国投先导等政府平台强势补位,产业CVC(如远大、信立泰等)更以“BD+投资”组合拳重构生态,快速补充创新管线。最具冲击力的还是二级市场2021年之前的快速造富到2021年港股18A破发率77%再到2025年映恩生物307%估值的巨大起伏对比。刘珍珍特别强调:"资本寒冬冻死的从来不是创新,而是伪创新。" 自科创板和港股18A开通以来,近100家创新药企通过这两个板块上市,募资近2000亿元。但是IPO绝非终点,而是创新药企真正的试金石。若没有后续产品获批和商业化落地,资本市场的狂欢终将昙花一现。管线厚度、临床价值与商业变现能力,才是决定Biotech能否穿越周期、成为Pharma的核心命脉。中国创新药企Global BD交易进入deepseek时刻刘珍珍用大量一手数据和案例,展现了中国药企在资本寒冬下通过Global BD在国际舞台上强势崛起。从交易数量和金额来看,2015-2024年中国药企的License-out交易呈显著增长趋势,2024年交易数量和金额均达到新高,共完成94笔交易,总金额达到519亿美元,且首付5000万美元以上MNC交易中国占比近30%(2023年 20%,2022年 3%);2025年爆发式增长,仅前5个月,国内药企对外授权交易(License-out)总额已达455亿美元,有望刷新历史记录。从交易主体来看,TOP MNC对中国创新药的兴趣日益增长,2024年共达成了29笔交易,占总交易数量的31%。中国企业现已成为TOP MNC的第二大项目来源地,全球巨头对中国创新药物研发成果的认可度不断加深。尤其在ADC和双抗领域,下一代竞争格局均来自与MNC引进自中国的产品管线的PK。中国创新药ADC领域的出海交易硕果累累:2021年就开创了中国ADC出海元年,从2021年荣昌生物维迪西妥单抗以26亿美元授权出海,到2022年科伦博泰与默沙东达成总金额超百亿美元的ADC合作,再到2023年百利天恒凭借双抗ADC与BMS签下单个项目84亿美元的“天价交易”,国产ADC的License out纪录一次次刷新行业认知。 2023年中国ADC出海更是达到交易顶峰,2023年出海金额达234亿美元,同比增长64%。中国创新药IO领域PD-1/VEGF的出海交易方兴未艾:2021年就开创了中国ADC出海元年,从2021年荣昌生物维迪西妥单抗以26亿美元授权出海,到2022年科伦博泰与默沙东达成总金额超百亿美元的ADC合作,再到2023年百利天恒凭借双抗ADC与BMS签下单个项目84亿美元的“天价交易”,国产ADC的License out纪录一次次刷新行业认知。 2023年中国ADC出海更是达到交易顶峰,2023年出海金额达234亿美元,同比增长64%。中国创新药自免和代谢领域出海交易异军突起,new modality的出海还未到达高光时刻:自免领域默沙东13亿美元收购同润生物,艾伯维17.1亿美元引进明济生物FG-M701;代谢内分泌领域先为达、豪森和联邦制药的出海交易、核酸领域舶望制药与诺华就心血管项目达成41.65亿美元合作,靖因药业与基因编辑巨头CRISPR Therapeutics就抗血栓siRNA项目达成8.95亿美元合作等。恒瑞60亿美元引爆的NewCo新模式:近一年来已经有十多起NewCo交易,首付款+股权交易模式双方长期收益绑定且风险共担,其中双抗/多抗是交易主力。除分享了这十年创新药的演变和历程外,刘珍珍也分享了对于创新药企成功的重要因素以及在融资和B D过程中的一些重要的底层逻辑和思考。创新药企成功的三个要素,人、钱、产品。从人(团队)的角度来看,更看重人本身的基因及其成长性,从找钱的角度,融资能力和商业化能力,要经历双重考验,产品立项更要兼具前瞻性和灵活性。在融资的过程中如果要少走弯路,要把握的三大底层原则:融资节奏和时间窗、合理估值而不是更高估值、把握周期和心态,这样才能更好的匹配公司的发展战略、milestone和外部窗口持续融资,同时用好资本杠杆撬动战略机会。在Glolbal BD的交易实操中,交易的科学性在于把握专业性&差异化优势以及理解MNC的决策流程,交易的艺术性在于充分用好信息和杠杆,而还有一些外部的大形势变化也非常奇妙,要及时把握疾病领域竞争格局变化期带来的运气,快速试错与迭代,机会总是留给有准备的人。跨界融合的未来图景"除了眼前的分子结构,不要忽略未来十年的宏大叙事大背景。"刘珍珍在演讲的最后章节,将视野拓展至更广阔的技术前沿和跨界融合。从AI应用走进生活的方方面面,AI制药领域以及AI作为一个工具融合进企业的各个环节,到脑机接口和人形机器人带来的未来极大想象空间,再到其他领域的半导体、芯片、量子科技等技术大爆发,在这样一个宏大叙事背景下,行业发展会进入一个指数级变化。"回望过去十年,我们从模仿者变成并跑者;展望未来十年,我们有望成为领跑者。"刘珍珍的结束语掷地有声,"这不是盲目乐观,而是基于技术突破、资本支持和政策引导的理性判断。中国创新药的'寒武纪大爆发',已经拉开序幕。"特别感谢中欧校友医疗健康产业协会 (CAHA)中欧校友医疗健康产业协会(CEIBS Alumni Healthcare Association)是由中欧国际工商学院(CEIBS)深耕于医疗健康产业的校友们自发组建、共同运营的高端行业平台。协会成立于 2013 年,汇聚千名来自大健康产业的内外资企业、事业单位、政府机关、社会团体等中欧校友,致力于加强行业信息沟通、服务协会企业和个人会员的同时,扩大中欧在医疗健康领域的影响、帮助中欧医疗健康专业的教学和研究;此外,搭建产业内、跨产业间的互动平台,促进行业内的创业和创新,推动我国医疗卫生政策与体制改革、促进人民健康水平的提高。目前协会有三个专业委员会,一个区域分会和二个俱乐部。协会在各方支持下已成功开展了企业参访、论坛讲座、新春团拜会等活动。为应对产业转型与变革,协会还将不断拓展,业务范围将涉及医疗服务、影像、基因、人工智能、大数据、基金、投资、养老产业等。协会的宗旨: “服务为荣、服务学院、赋能校友”。 专业委员会: 1)医药专业委员会:聚焦创新药研发、生物技术、化学药、中药现代化等核心领域,探讨政策法规、研发趋势、市场准入及商业化策略。 2)医疗器械与 IVD(体外诊断)专业委员会:关注医疗器械、高值耗材、诊断试剂及设备的创新研发、技术突破、注册审批、市场推广及产业链协同。 3) 商业创新与人工智能专业委员会:探索医疗健康领域的数字化革命、商业模式创新、人工智能应用、大数据价值挖掘、智慧医疗解决方案以及新兴技术对产业的重塑。 区域分会(大湾区分会):深度扎根粤港澳大湾区这一国家战略发展高地,整合区域内独特的政策、产业、资本和国际化优势,促进区域内外资源高效对接与合作,服务大湾区医疗健康产业的创新与升级。 两大特色俱乐部: 1) 生物医药投资俱乐部:搭建专业高效的投融资交流平台,汇聚产业资本、风险投资、私募股权及行业专家,洞察前沿投资机会,促进资本与优质项目的精准对接,赋能产业创新发展。 2) 生物医药国际化俱乐部:聚焦中国医疗健康企业“走出去”和“引进来”的战略需求,分享国际市场准入、海外布局、跨境合作、法规适应、品牌建设等经验与资源,助力中国医疗健康企业提升全球竞争力。中欧校友医疗健康产业协会粤港澳大湾区分会 (CAHA-YGA)中欧力量,湾区医健。中欧校友医疗健康产业协会粤港澳大湾区分会是中欧校友医疗健康产业协会下属的粤港澳地区分支机构,接受协会的管理和指导,由粤港澳大湾区内从事医药大健康产业的企事业单位、政府机关、社会团体内的中欧校友(含在读同学)组成的高品质校友协会。大湾区医健分会秉承着融合、务实、创新、发展的核心价值观,以服务校友、回馈母校、为产业赋能为宗旨,努力促进粤港澳大湾区医疗健康产业的发展。三个专业委员会: 1)医药专业委员会;2)医疗器械与 IVD(体外诊断)专业委员会;3) 医疗投资专业委员会三大特色俱乐部: 1) 医疗健康营销俱乐部; 2) 青年科学家创新创业俱乐部;3)生物医药出海俱乐部湾区智汇 健康全球——“2025专业之光Pro|行业探索·广州站”圆满举办郭璋:体检大数据如何重塑中国健康未来高楠:生物医药全链条管理中AI的布局和应用罗立刚:大模型驱动临床研发革命——零氪科技的破局与实践李厦戎:AI for Science变革医药研发范式

点击蓝字关注我们本期看点CLDN18.2单抗在胃癌一线治疗中已经成为新的靶向治疗手段。后续一众CLDN18.2正在联合PD-1抑制剂和化疗的标准方案,在胃癌一线中低表达人群中进行三期布局。能否复刻DS-8201对于胃癌Her2阳性人群的扩围,继而弯道超车?安斯泰来也引进国产在研CLDN18.2 ADC产品对冲风险,但相较于信达生物的步伐,进度较缓。但毫无疑问,CLDN18.2单抗的上市,让高度异质性的胃癌精准治疗更进一步。本期内容01安斯泰来丨佐妥昔单抗02三款在研CLDN18.2单抗研究进展03CLDN18.2 ADC和CAR-T研究进展04总结与展望 【01 安斯泰来丨佐妥昔单抗】近期,到了各个企业开始陆续公布2025年一季度财报的时刻, 2025年7月30日,安斯泰来公布了2025Q1财报,作为近年来重点布局的创新产品,CLDN18.2单抗(佐妥昔单抗)的业绩表现成为业界关注的焦点:佐妥昔单抗(商品名:VYLOY)单季度销售额达到140亿日元(约合9681万美金),迅速成为公司排名第4畅销的药物。中国过去一个季度的销售额也达到了2282万美金。我们再来回顾下佐妥昔单抗在华最新进程。在华获批上市2024年12 月 31 日,NMPA 官网显示,安斯泰来申报的CLDN18.2 单抗-佐妥昔单抗在国内获批上市,适应症为联合含氟尿嘧啶类和铂类药物化疗用于 CLDN18.2 阳性、HER2阴性的局部晚期不可切除或转移性胃或胃食管交界处(GEJ)腺癌患者的一线治疗。在华首张处方2025年6月27日,广州中山大学肿瘤防治中心徐瑞华、北京大学肿瘤医院季加孚、中国药科大学附属上海高博肿瘤医院李进、北京大学国际医院梁军、四川大学华西医院毕锋、华中科技大学同济医学院附属同济医院袁响林、天津市肿瘤医院梁寒分别为患者开出威络益®(佐妥昔单抗)联合含氟尿嘧啶类和铂类药物的首张处方。由此,我国首个且目前唯一获批的靶向claudin18.2(以下简称CLDN18.2)的创新治疗方案正式进入临床实践,让高度异质性的胃癌精准治疗更进一步。CLDN18.2阳性人群定义但值得一提的是,佐妥昔单抗适应症的批准源自于两项关键III期研究(GLOW和SPOTLIGHT)数据。两项研究均采用免疫组化(IHC)检测筛选CLDN18.2阳性患者,定义标准为:≥75%肿瘤细胞呈中至强染色强度(IHC评分2+/3+)。国内外其他在研抗CLDN18.2单抗的最新进展和阳性表达率要求与佐妥昔单抗的有所不同,且在联合免疫检查点抑制剂进行三期布局,有望重新定义CLDN18.2单抗的竞争格局。02 三款在研CLDN18.2单抗研究进展 创胜集团丨Osemitamab (TST001)2023年7月获中国CDE与韩国MFDS批准,启动TranStar 301Ⅲ期全球多中心、随机、双盲、安慰剂对照试验。联合纳武利尤单抗(Opdivo)与CAPOX方案对比纳武利尤单抗联合化疗,在HER2阴性、CLDN18.2表达的局部晚期/转移性胃或胃食管交界腺癌一线治疗中展开疗效和安全性评估。伴随诊断:检测方法:本地实验室开发检测(LDT)或中央病理室IHC。阳性标准:≥1+膜染色强度,且至少10%肿瘤细胞呈现阳性(筛选出约55%患者)。奥赛康丨ASKB589奥赛康的CLDN18.2单抗ASKB589于2024年启动全球多中心Ⅲ期注册试验,试验方案为ASKB589+CAPOX+替雷利珠单抗 vs 替雷利珠单抗+CAPOX阳性标准:中高表达——IHC评分2+或3+,且≥40%肿瘤细胞阳性。明济生物丨FG-M108正在开展Ⅲ期注册试验,评估FG-M108 + CAPOX vs CAPOX 在HER2阴性、CLDN18.2阳性、一线胃/GEJ腺癌患者中的疗效。纳入人群:CLDN18.2阳性(≥40% 的肿瘤细胞≥2+膜染色),PD-L1 CPS<5温馨提示:三款在研单抗均采用IHC评估CLDN18.2表达,但纳入的CLDN18.2阳性人群相较于佐妥昔单抗的≥75%肿瘤细胞呈中至强染色强度(IHC评分2+/3+)普遍较低,有望进一步拓展人群,且在联合PD-1单抗,符合当下胃癌一线免疫联合化疗的标准。更有甚者,开始尝试CLDN18.2ADC联合PD-L1:胃癌创新试验丨Her2单抗+Her2ADC+PD-1;CLDN18.2ADC联合PD-L1基于如此竞争白热化态势,已经有企业放弃CLDN18.2单抗,尝试CAR-T和ADC产品。【03 CLDN18.2 ADC和CAR-T研究进展】在Claudin18.2单抗胃癌III期研究成功利好基础上,总有企业在差异化提前布局Claudin 18.2双抗、ADC、CAR-T等创新产品。ADC和CAR-T正在成为CLDN18.2靶点赛道的热门产品。终于来了丨科济CAR-T申报上市,实体瘤胃癌破冰在即!胃癌三期后,信达CLDN18.2 ADC剑指癌王,发起三期冲击基于ADC赛道的竞争态势,2025 年 5 月 30 日,信诺维医药携手安斯泰来制药,就临床阶段的新一代靶向 CLDN18.2 抗体偶联药物 XNW27011,达成独家许可协议。依据协议,信诺维授予安斯泰来在全球(不包含中国大陆、香港、澳门以及台湾地区)对 XNW27011 独占性的开发与商业化权利。从协议条款来看,信诺维可收获 1.3 亿美元的首笔款项,且有机会获得最高 7000 万美元的近期款项,以及最高累计 13.4 亿美元的涵盖开发、注册、商业化等环节的里程碑款项。除此之外,自 XNW27011 获批上市起,信诺维还将依据该产品净销售额获取相应的特许权使用费。XNW27011XNW27011乃信诺维潜心研发的新一代Claudin18.2 ADC。2024 年 6 月,其凭借治疗胃癌的潜力,荣获 FDA 颁发的快速通道资格。2025 年 5 月 16 日,CDE 官网披露,XNW27011 拟被纳入突破性治疗品种,适应症聚焦于 CLDN18.2 表达的局部晚期不可切除或转移性 HER2 阴性胃或胃食管结合部腺癌的三线及以后治疗。2024 年的 ESMO 大会上,信诺维对外公布了 XNW27011 针对局部晚期和 / 或转移性实体瘤患者的首次人体 I 期临床研究成果。在该项研究中,XNW27011 的起始剂量为 0.6 mg/kg(每三周一次,静脉注射),运用加速剂量递增方案,后续开展 3+3 递增模式。剂量递增阶段的首要目标在于确定最大耐受剂量(MTD)。截至 2024 年 4 月 15 日,累计入组 16 例患者,剂量跨度从 0.6 mg/kg 至 6.0 mg/kg,共分 6 个剂量组,涵盖 11 例胃癌 / 胃食管交界处腺癌、2 例卵巢癌、2 例前列腺癌以及 1 例十二指肠壶腹部周围腺癌。其中,12 例患者不同程度地表达 CLDN18.2(≥1%,IHC≥1+)。在剂量限制性内镜(DLT)治疗期间,常见不良反应(AE)依次为恶心、呕吐,其后是白细胞减少、中性粒细胞减少以及贫血。在 DLT 期间,4.8 mg/kg 剂量及以下未见 ≥3 级 TRAE。同时,未观察到 ILD 或 MMAE 相关的眼部不良反应和周围神经病变。在 6.0 mg/kg 剂量下,有 1 例患者出现 DLT。14 例可评估疗效的患者中,ORR 达 50%(7/14),DCR 为 86%(12/14)。即便在低至 0.6 mg/kg 的剂量下,也已显现出疗效。此前接受过 PD-1 免疫疗法、伊立替康或 CLDN18.2 抗体治疗的患者,其既往治疗经历对疗效并无显著影响。胃癌三期开始启动近日,XNW27011在局部晚期或转移性胃/胃食管结合部腺癌患者中的III期临床试验启动。来源:药物临床试验登记与信息公示平台预计入组患者为375例,PFS和OS为共同临床终点,山东第一医科大学附属肿瘤医院于金明博士和复旦大学附属中山医院刘天舒为共同主要研究者。由此,XNW27011成为继信达生物、康诺亚/乐普生物、礼新医药之后,全球第四款启动三期临床的CLDN18.2 ADC药物。04 总结与展望安斯泰来通过引进CLDN18.2 ADC管线加速抢占全球市场,与国内信达IBI343等ADC产品形成竞争。未来CLDN18.2赛道将聚焦疗效优化(如联合PD-1)与生产自主可控性,以突破单抗天花板并巩固市场地位。 ★

编者按:本文来自米内网,作者苍穹;赛柏蓝转载,编辑晓琳随着系列政策的大力推动,叠加国内创新同质化严重的背景下,越来越多中国创新药企业纷纷踏上“创新转型、扬帆出海”的新赛道。据不完全统计,2024年至今达成的License-out交易150余项,交易总金额合计超1350亿美元;恒瑞医药、石药集团、三生制药等头部药企全速推进,合作交易金额屡创新高,国产1类新药频频登场......密集的出海交易,体现出中国创新药企业积极摆脱内卷、完成商业闭环并走向更高格局的决心。01$1350亿总额创新药出海热度高涨自2015年开启药政改革以来,国内创新药研发能力快速提升,药物创新性和研发效率的优势逐渐得到国外制药巨头认可,海外授权(License-out)也逐渐成为国内创新药企业迈向国际化的敲门砖。据不完全统计,2024年至今我国创新药License-out交易至少发生150余项,合计交易总金额超1350亿美元。其中,2024年License-out交易共计94项,披露的交易总金额约542.9亿美元;2025年至今,国内已发生56项License-out交易,累计交易总金额超过817亿美元,可统计交易总额已突破去年全年水平,创新药出海热浪持续高涨。近年来License-out交易情况来源:公司公告、公开信息等近年来,随着系列政策的大力推动,叠加国内创新同质化严重的背景下,不论是国内传统大药企,还是Biotech新贵都纷纷踏上“创新转型、扬帆出海”的新赛道,License-out数量与授权合作金额均在逐年攀升。如此背景下,密集的创新药出海交易,NewCo交易新模式的登场,ADC、核药、CAR-T等高技术壁垒疗法的崛起......正体现出中国创新药企积极摆脱内卷、探索新品销售空间、完成商业闭环并走向更高格局的决心。02$817亿创新高三生、信达、石药......当仁不让据不完全统计,2025年至今已有至少56个项目达成出海交易,可统计累计首付款约37亿美元,总交易额超817亿美元,单笔交易达10亿美元及以上的项目有21个,包括三生制药的SSGJ-707、信达生物的IBI3009、石药集团的SYS6005、SYH2086、伊立替康脂质体注射液和免疫疾病小分子口服疗法、恒瑞医药的HRS-9821等。2025年至今创新药出海情况来源:公司公告等;注:标红为总金额超10亿美元的交易,未披露交易金额用-表示今年5月,三生制药发布公告称,与辉瑞就旗下在研候选新药SSGJ-707达成合作协议。根据协议,三生制药将获得首付款,开发、监管批准和销售里程碑付款合计总额超60亿美元,一举刷新国产创新药单药出海交易总金额的纪录。SSGJ-707是一款靶向PD-1/VEGF双特异性抗体,为三生制药自主研发的1类创新药。据Ⅱ期临床阶段性数据,该药在治疗非小细胞肺癌上获得优异的客观缓解率和疾病控制率,具有best-in-class的潜力。今年4月,SSGJ-707获CDE批准纳入突破性治疗品种名单,目前其单药一线治疗非小细胞肺癌适应症已进入Ⅲ期临床,联合化疗一线治疗晚期非小细胞肺癌、一线治疗转移性结直肠癌、晚期妇科肿瘤等适应症均已进入Ⅱ期临床。SSGJ-707临床试验进度情况2025年至今,石药集团已达成四项License-out交易,涉及SYS6005、SYH2086、伊立替康脂质体注射液和免疫疾病小分子口服疗法等产品,合计总交易金额超过97亿美元,成为今年以来BD出海交易最大的赢家之一。SYS6005属于靶向ROR1 ADC,为石药集团开发的1类创新药,拟用于治疗血液肿瘤、非小细胞肺癌等晚期肿瘤;SYH2086是石药旗下的一款在研口服小分子GLP-1受体激动剂,临床前数据显示,该药具有优异的体外激动活性和体内降糖、减重效果等;伊立替康脂质体注射液用于治疗转移性胰腺癌等,石药集团为该药首仿+首家过评企业,2024年中国三大终端六大市场(统计范围详见本文末)伊立替康销售额超8亿元;今年6月,石药集团再度牵手阿斯利康,聚焦AI技术驱动免疫疾病等小分子口服疗法的开发,根据协议,石药集团有望获得总潜在价值超53亿美元的合作款项。中国三大终端六大市场伊立替康销售趋势(单位:万元)今年7月,恒瑞医药宣布将HRS-9821及至多11个项目的全球独家权益有偿许可给GSK;而GSK将向恒瑞支付5亿美元的首付款,以及未来相关里程碑付款约120亿美元,合计总交易金额超125亿美元。HRS-9821为恒瑞医药自主研发的1类创新药,用于治疗慢阻肺(COPD),作为辅助维持治疗,无需考虑既往治疗方案。据其早期临床和临床前研究显示,该新药展现出强效的PDE3/4抑制作用,可显著增强支气管舒张效应并产生抗炎作用。IBI3009为信达生物自主研发的靶向DLL3 ADC,拟用于小细胞肺癌及其他神经内分泌癌。作为潜在同类最佳和开发进度领先的靶向DLL3 ADC,该药在多个肿瘤负荷小鼠模型(尤其在化疗耐药肿瘤类型)中展现出强效的抗肿瘤活性,并具有良好的安全性特征。据此,今年1月,信达生物宣布,将授予罗氏开发、生产及商业化IBI3009的全球独家权益,同时也有望获得超过10.8亿美元的合作交易款项。03$540亿大爆发恒瑞、石药成绩斐然回看2024年,国内至少有94个项目达成出海交易,可统计累计首付款超43亿美元,总交易额超540亿美元,单笔交易达10亿美元及以上的项目有22个,包括恒瑞医药的HRS-7535、HRS9531、HRS-4729和SHR-4849、石药集团的YS2302018、翰森制药的HS-10535、明济生物的FG-M701等国产创新药。2024年创新药出海情况来源:公司公告等;注:标红为总金额超10亿美元的交易,未披露交易金额用-表示。资料来源:米内网数据库、公司公告等。END内容沟通:郑瑶(13810174402)

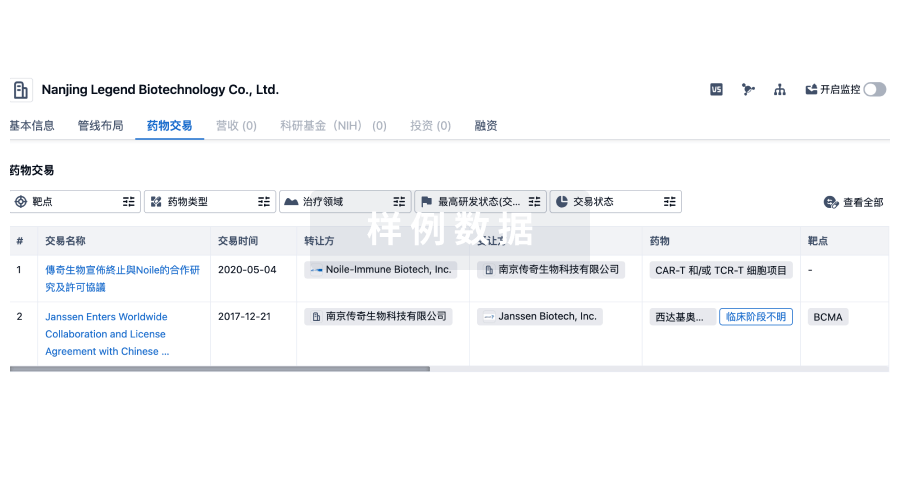

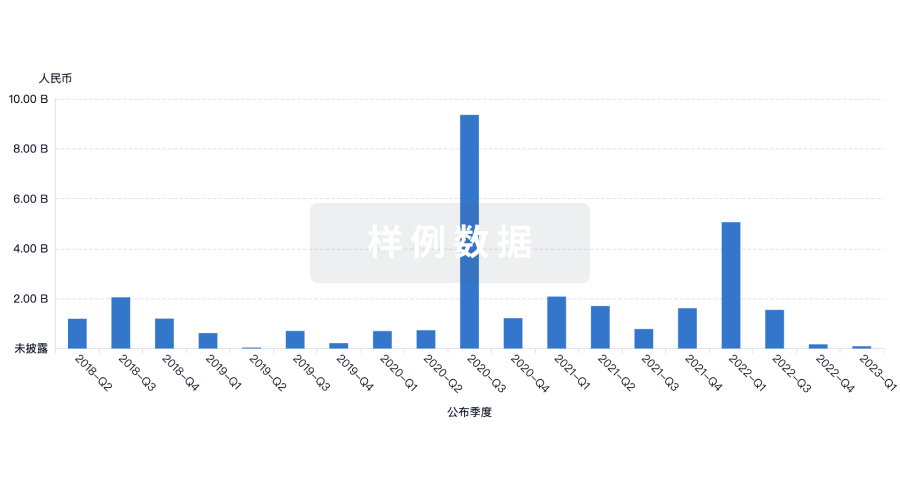

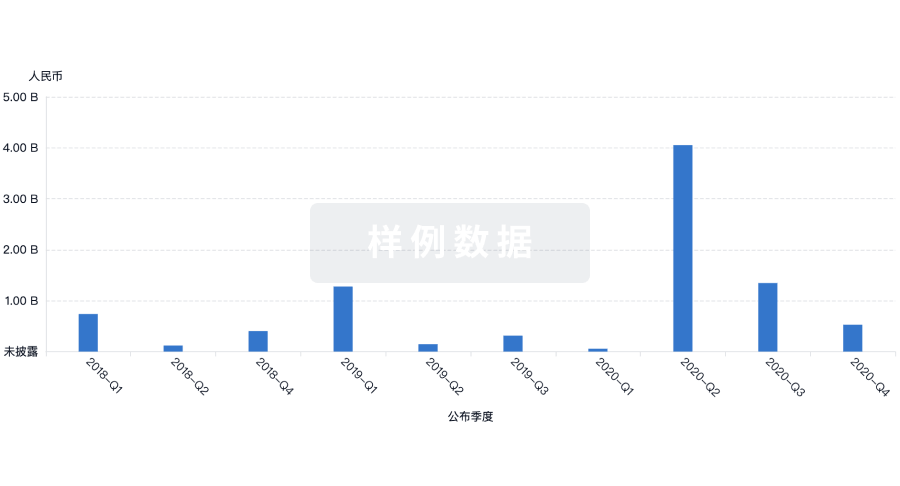

100 项与 明济生物制药(北京)有限公司 相关的药物交易

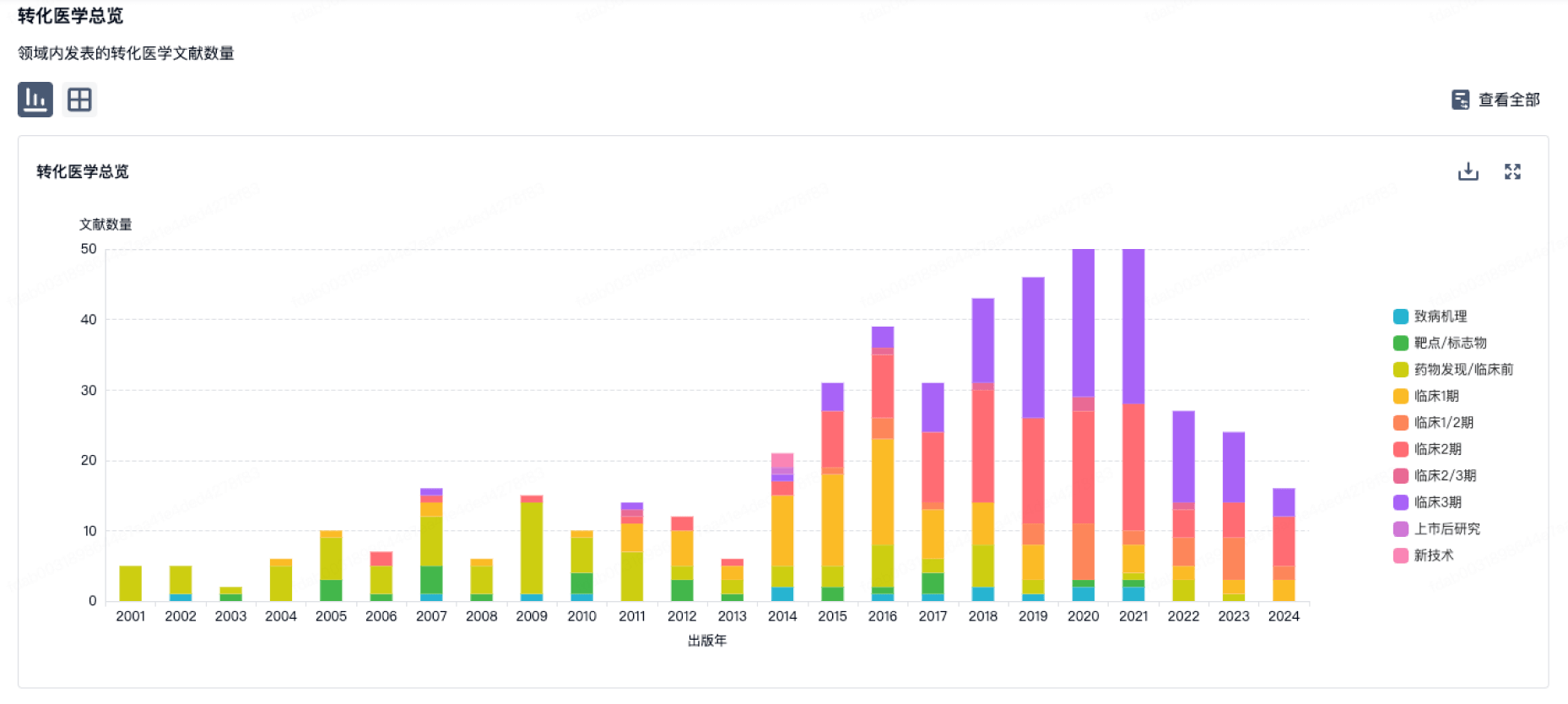

100 项与 明济生物制药(北京)有限公司 相关的转化医学