预约演示

更新于:2025-08-29

山东第一医科大学附属省立医院(山东省立医院)

中国山东省

中国山东省

更新于:2025-08-29

概览

标签

消化系统疾病

肿瘤

皮肤和肌肉骨骼疾病

小分子化药

化学药

疾病领域得分

一眼洞穿机构专注的疾病领域

技术平台

公司药物应用最多的技术

靶点

公司最常开发的靶点

关联

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

靶点 |

作用机制 |

在研机构 |

原研机构 |

在研适应症 |

非在研适应症 |

最高研发阶段 |

首次获批国家/地区 |

首次获批日期 |

ChiCTR2500104712

The effect of dexamethasone on postoperative rebound pain in colorectal radical surgery under general anesthesia combined with transversus abdominis plane block

ChiCTR2500104172

Efficacy evaluation of closed triple inhalation preparation in acute exacerbation of chronic obstructive pulmonary disease: a multicenter, prospective and real-world study

ChiCTR2500103498

Comparitive efficacy of hydromorphone and sufentanil in mechanically ventilated ICU patients: an open, randomized controlled, non-inferiority study

100 项与 山东第一医科大学附属省立医院(山东省立医院) 相关的临床结果

登录后查看更多信息

登录后查看更多信息

2025-05-01Clinical Gastroenterology and Hepatology

Small Transjugular Intrahepatic Portosystemic Shunt Plus Variceal Embolization for Gastric Varices: A Multicenter Cohort Study

Article

作者: Yang, Shifeng ; Wei, Bo ; Zhang, Mingyan ; Zhuge, Yuzheng ; Chen, Chao ; Zhang, Chunqing ; Wang, Guangchuan ; Wu, Hao ; Xue, Hui ; Zhang, Feng ; Xia, Yifu ; Han, Yicheng ; Zhu, Xiaoli ; Wang, Ze ; Tie, Jun ; Huang, Guangjun ; Zhao, Lianhui ; Tang, Chengwei ; Li, Peijie ; Xu, Jiao ; Wu, Wei

BACKGROUND & AIMS:

The effect of transjugular intrahepatic portosystemic shunt (TIPS) plus variceal embolization for treating gastric varices (GVs) remains controversial. This nationwide multicenter cohort study aimed to evaluate whether adding variceal embolization to a small diameter (8-mm) TIPS could reduce the rebleeding incidence in patients with different types of GVs.

METHODS:

This retrospective cohort study involved 629 patients who underwent 8-mm TIPS for gastric varices at 7 medical centers. The primary endpoint was all-cause rebleeding, and the secondary endpoints included overt hepatic encephalopathy (OHE) and all-cause mortality.

RESULTS:

A total of 629 patients were included. Among them, 429 (68.2%) had gastroesophageal varices type 1 (GOV1), 145 (23.1%) had gastroesophageal varices type 2 (GOV2), and 55 (8.7%) had isolated gastric varices type 1 (IGV1). In the entire cohort, adjunctive embolization reduced rebleeding (6.2% vs 13.6%; P = .005) and OHE (31.0% vs 39.4%; P = .02) compared with TIPS alone. However, no significant differences were found in mortality (12.0% vs 9.7%; P = .42). In patients with GOV2 and IGV1, TIPS plus variceal embolization reduced both rebleeding (GOV2: 7.8% vs 25.1%; P = .01; IGV1: 5.6% vs 30.8%; P = .03) and OHE (GOV2: 31.8% vs 51.5%; P = .008; IGV1: 11.6% vs 38.5%; P = .04). However, in patients with GOV1, adjunctive embolization did not reduce rebleeding (5.9% vs 8.7%; P = .37) or OHE (33.1% vs 35.3%; P = .60).

CONCLUSIONS:

Compared with TIPS alone, 8-mm TIPS plus variceal embolization reduced rebleeding and OHE in patients with GOV2 and IGV1. These findings suggest that patients with GOV2 and IGV1, rather than GOV1, could benefit from embolization with TIPS.

2025-04-01Chinese Journal of Integrative Medicine

Cinobufacini Inhibits Survival and Metastasis of Hepatocellular Carcinoma via c-Met Signaling Pathway

Article

作者: Hu, Xi-Qi ; Tang, Wei ; Gao, Jian-Jun ; Qi, Fang-Hua ; Ma, Ya-Nan ; Liu, Hui ; Song, Pei-Pei ; Jiang, Xue-Mei ; Wang, Ling

OBJECTIVE:

To investigate the anti-tumor effects of cinobufacini (CINO) on hepatocellular carcinoma (HCC) induced by des-gamma-carboxy-prothrombin (DCP) and to uncover the underlying mechanisms.

METHODS:

The inhibitory effect of CINO on HCC cell proliferation was evaluated using the cell counting kit-8 method, and the apoptosis rate was quantified using flow cytometry. Immunofluorescence and Western blot analyses were used to investigate the differential expression of proteins associated with cell growth, apoptosis, migration, and invasion pathways after CINO treatment. The therapeutic potential of CINO for HCC was confirmed, and the possibility of combining cinobufacini with c-Met inhibitor for the treatment of primary HCC was further validated by in vivo experiments.

RESULTS:

Under the induction of DCP, CINO inhibited the activity of HCC cells, induced apoptosis, and inhibited migration and invasion. Upon the induction of DCP, CINO regulated c-Met activation and the activation of the phosphatidylinositol-3 kinase/protein kinase B (PI3K/AKT) and mitogen-activated protein kinase kinase/extracellular signal-regulated kinase (MEK/ERK) pathways. In a mouse model of HCC, CINO exhibited significant antitumor effects by inhibiting the phosphorylation of c-Met and the downstream PI3K/AKT and MEK/ERK pathways in tumor tissues.

CONCLUSIONS:

CINO inhibited HCC cell growth, promoted apoptosis, and suppressed HCC cell invasion and migration by targeting c-Met and PI3K/AKT and MEK/ERK signaling pathways under DCP induction.

2025-04-01Translational stroke research

A Microfluidics-Based Multiplex SERS Immunoassay Device for Analysis of Acute Ischemic Stroke Biomarkers

Article

作者: Sun, Jingyi ; Wang, Mengyue ; Ni, Qingbin ; Wang, Ying ; Wang, Yanjiao ; Wan, Huiyu ; Yuan, Hui ; Sun, Baoliang

Sensitive and accurate methods for early detection of acute ischemic stroke (AIS) are essential for timely treatment and prognostic assessment of patients. In this study, we report a microfluidics-based ultrasensitive surface-enhanced Raman scattering (SERS) immunoassay device for the quantitative determination of multiplex biomarkers in AIS. By preparing 5,5'-dithiobis-2-nitrobenzoic acid (DTNB) antibody-modified gold nanoparticles (AuNPs) on SERS devices as SERS probes, the biomarkers in whole blood of AIS were accurately captured and further visualized for SERS signal intensity quantitative analysis of six biomarkers in the blood samples. It is worth mentioning that the limit of detection (LOD) of the method can reach the level of fg/mL, with excellent sensitivity and selectivity. Meanwhile, the analytical comparison with ELISA method showed that the detection results of both methods were consistent, which verified the feasibility of the assembled device. The SERS immunoassay device detection provides a powerful strategy for the prediction, early diagnosis and dynamic monitoring of prognosis of AIS with a wide range of clinical practice prospects.

100 项与 山东第一医科大学附属省立医院(山东省立医院) 相关的药物交易

登录后查看更多信息

100 项与 山东第一医科大学附属省立医院(山东省立医院) 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2025年09月03日管线快照

管线布局中药物为当前组织机构及其子机构作为药物机构进行统计,早期临床1期并入临床1期,临床1/2期并入临床2期,临床2/3期并入临床3期

临床前

4

登录后查看更多信息

当前项目

登录后查看更多信息

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

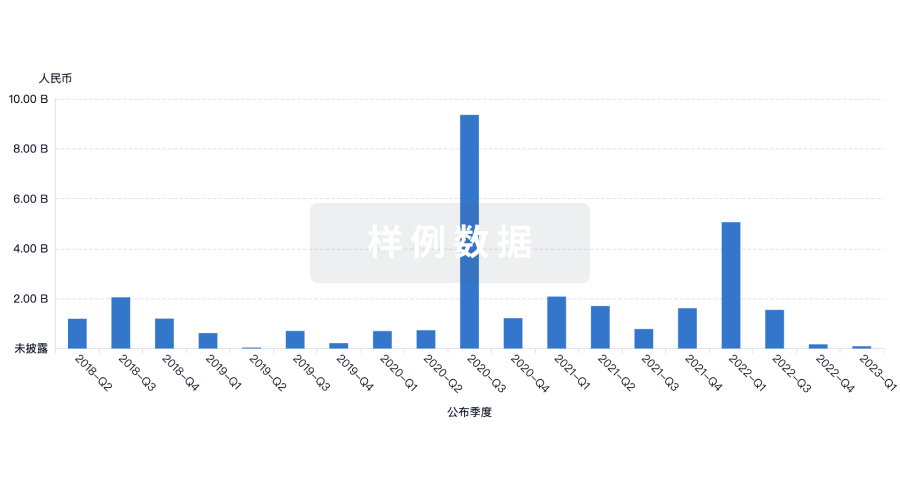

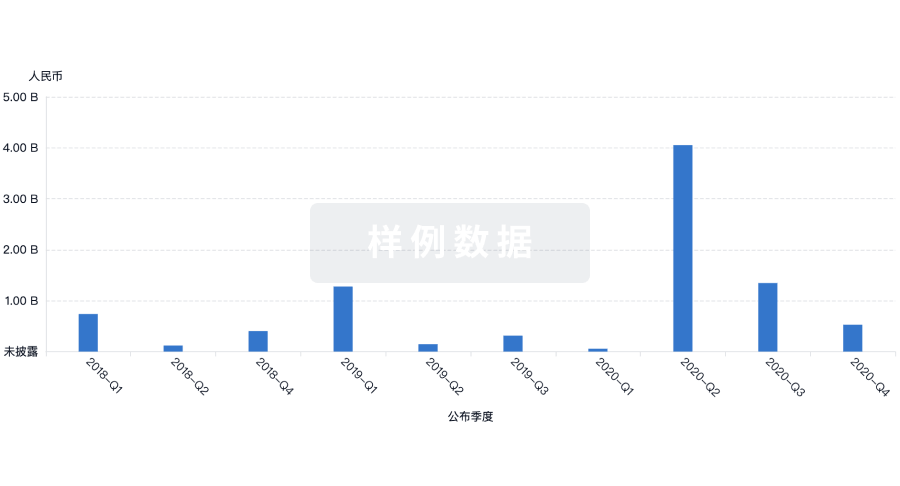

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

Eureka LS:

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用