11

项与 Gunagratinib 相关的临床试验 / Active, not recruiting临床1期 [14C]ICP-192在健康受试者体内的物质平衡临床试验

【主要研究目的】

1. 定量分析健康受试者单次口服[14C]ICP-192后,排泄物中的总放射性,获得人体放射性排泄率数据,并对主要排泄途径进行研究;

2. 定量分析健康受试者单次口服[14C]ICP-192后全血和血浆中的总放射性,获得血浆和全血(如适用)中总放射性的药代动力学参数,并考察全血和血浆中的分配情况;

3. 鉴定健康受试者单次口服[14C]ICP-192后,血浆、尿液、粪便中的主要代谢产物,确定ICP-192在人体内的代谢途径和消除途径。

【次要研究目的】

1. 采用已验证的LC-MS/MS方法定量分析血浆中ICP-192及其代谢产物(如适用)的浓度,获得血浆中ICP-192及其代谢产物(如适用)的药代动力学特征;

2. 评估[14C]ICP-192单次给药后健康受试者的安全性。

一项评价高脂餐对健康受试者单次口服ICP-192药代动力学影响的随机、开放、单剂量、两周期、双交叉的I期临床研究

1. 主要目的:在中国健康受试者中评估高脂饮食对单次口服ICP-192片后的药代动力学(PK)特征的影响。

2. 次要目的:在中国健康受试者中评估ICP-192片的安全性和耐受性。

3. 其他目的:评估空腹服用ICP-192对健康受试者QTc间期的影响。

A Single-Arm, Open-Label, Multicenter Phase II Study to Evaluate the Efficacy and Safety of ICP-192 in Subjects With Unresectable or Metastatic Intrahepatic Cholangiocarcinoma With FGFR2 Fusions/Rearrangements Who Have Failed Prior Therapy

This is a single-arm, open-label, multi-center phase 2 clinical trial of ICP-192. The purpose of this study is to evaluate the efficacy and safety in patients with FGFR2-Rearranged unresectable or metastatic intrahepatic cholangiocarcinoma who failed prior therapy

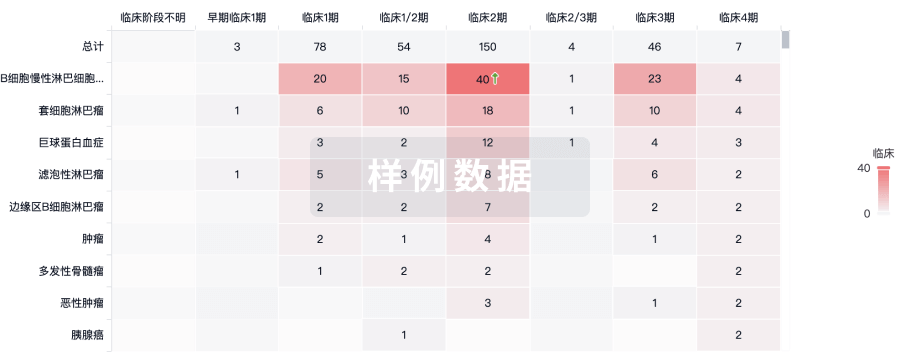

100 项与 Gunagratinib 相关的临床结果

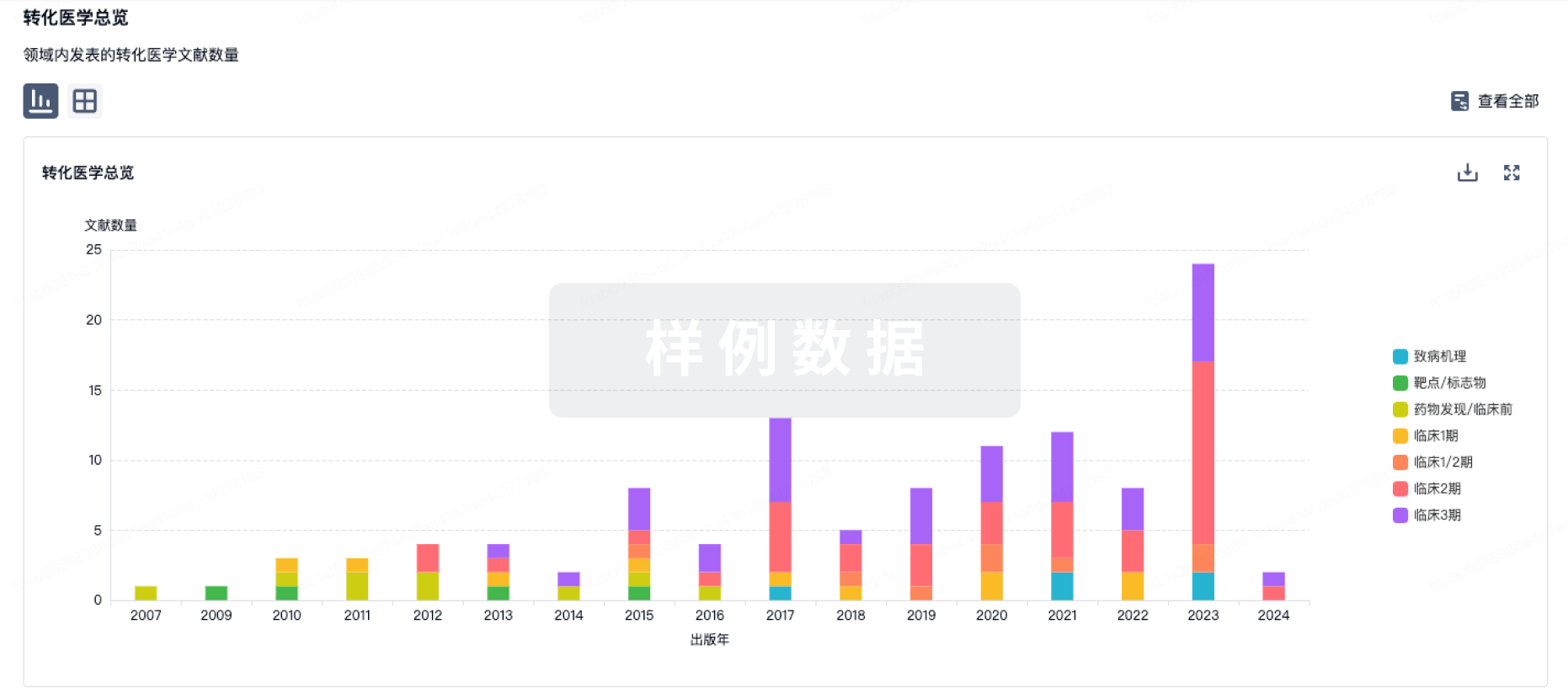

100 项与 Gunagratinib 相关的转化医学

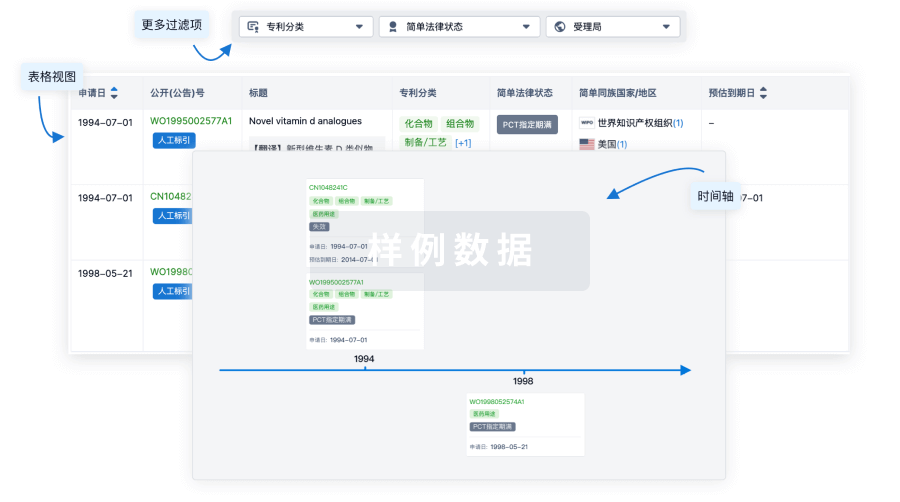

100 项与 Gunagratinib 相关的专利(医药)

40

项与 Gunagratinib 相关的新闻(医药)2025年以来,诺诚健华成为资本市场最大的黑马。A股市场,股价从12.28元/股上涨至最高19.34元/股,创下历史新高;港股市场同样表现亮眼,股价由6.12港元/股飙升至最高10.02港元/股,涨幅高达63.73%。

过去几年,诺诚健华作为一家明星创始人创立的创新药企,手握重磅上市产品,且有多款极具潜力的管线在研,但市值却被严重低估。直到去年下半年以来,才重新进入资本的视野焦点,股价持续逆势上涨,不断突破新高。这一表现背后,是市场对其核心产品奥布替尼销售放量、自免管线突破性进展的强烈预期,以及对其商业化能力和盈利拐点的重新评估。

1

奥布替尼销量破10亿

诺诚健华2024年财报预告显示,2024年全年营收达10.1亿元,同比增长37%,净亏损同比收窄30%至4.43亿元。其核心产品奥布替尼实现销售收入10.01亿元,同比增长49%,远超公司45%的增长指引。在当前创新药行业整体面临压力的大环境下,诺诚健华的这一业绩表现显得尤为突出。

2020年12月获批上市的奥布替尼是国内第三款,国产第二款BTK抑制剂,获批的适应症包括慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、套细胞淋巴瘤(MCL)以及边缘区淋巴瘤(MZL),并全部进入国家医保。

其中,MZL是中国第二常见的非霍奇金淋巴瘤(NHL),奥布替尼是国内首个且唯一获批针对复发或难治性MZL适应症的BTK抑制剂,市场需求广阔。

回顾奥布替尼的销售历程,2021年-2023年期间,其销售额呈现逐年增长态势,分别达到2.56亿元、5.66亿元、6.72亿元。在2023年,其销售额增速曾大幅放缓,但随着新适应症商业化进程的顺利推进,2024年销售额重新回归高速增长轨道,并成功突破10亿元大关。

尽管奥布替尼所处的市场竞争较为激烈,但其作为治疗B细胞淋巴瘤的一线药物,凭借差异化优势,正逐步替代部分进口竞品,如伊布替尼。而其中最主要的差异化就在于,奥布替尼采用单环母核设计,这种设计能够有效提升药物的选择性,降低脱靶副作用。根据公开发表的试验数据,奥布替尼在不良事件发生率方面低于伊布替尼、阿卡替尼和泽布替尼。

也正因为这种独特的安全性优势,让诺诚健华的奥布替尼在自身免疫性疾病治疗领域展现出巨大的增长潜力。目前,奥布替尼治疗ITP的中国注册性III期临床试验正在进行中,有望打破BTK靶点尚未在自免领域成药的难题;其他自免疾病包括SLE、MS、NMOSD的II期临床试验也取得了积极进展。

奥布替尼自免适应症

图片来源:诺诚健华官网

其中,在针对复发缓解型多发性硬化症(RRMS)的II期临床数据显示,80mg剂量组在第12周和第24周时,患者脑部新发病灶分别减少90.4%和92.3%,疗效显著优于现有疗法。目前,全球多发性硬化症药物市场规模超200亿美元,若该适应症成功上市,无疑将成为奥布替尼继肿瘤领域后的又一重要增长极,为诺诚健华带来新的业绩增长点。

2

在研管线步入收获期

诺诚健华之所以能获得资本的青睐,除了核心产品奥布替尼重新步入快速增长轨道外,在研管线从 “单兵突进” 向 “矩阵成型” 的实质性转变,才是更为关键的因素。

在研发管线布局方面,诺诚健华全力推进血液瘤、实体瘤和自身免疫性疾病三大领域管线的临床开发与注册申报工作。据预计,未来三到五年内,将有五至六款创新药获批上市,三至四款产品实现国际化。

在血液瘤领域,诺诚健华以奥布替尼为核心,加上其他在研药物(如Tafasitamab、ICP-248、ICP-B02、ICP-490、ICP-B05等),目标是通过单药或联合疗法覆盖NHL、MM 及白血病全领域,立志成为血液瘤领域的领军者。

其中,用于复发或难治性DLBCL(弥漫性大B细胞淋巴瘤)的Tafasitamab,预计在2025年上半年获批;ICP-B02作为与康诺亚合作开发的CD3xCD20双特异性抗体,今年1月已将部分权益以最高5.2亿美元总付款授权给美国Prolium公司。

在自免领域,诺诚健华也取得了重要突破。除了奥布替尼,还有ICP-332、ICP-488、ICP-923等,适应症覆盖六大自身免疫性疾病,包括多发性硬化(MS)、系统性红斑狼疮(SLE)、原发免疫性血小板减少症(ITP)、特应性皮炎(AD)、银屑病(Psoriasis)和白癜风(Vitiligo)。

其中,ICP-332作为新型TYK2抑制剂,针对多种适应症的临床研究正在中美两地推进。在治疗中重度特应性皮炎(AD)的II期临床中,其展现出极佳的临床数据,疗效优于多款已获批药物,且安全性优异,有望成为诺诚健华在自免领域的王牌产品。

在实体瘤领域,诺诚健华聚焦于差异化靶点与联合疗法开发,覆盖肝癌、头颈癌、肺癌等多个高发癌种,包括ICP-723、ICP-192、ICP-189、ICP-B05、ICP-033等。

其中,ICP-723(Zurletrectinib)是第二代TRK抑制剂,不仅能够有效抑制TRK家族中的TRKA、TRKB、TRKC,而且可以克服第一代TRK抑制剂的耐药性,为接受第一代TRK抑制剂后耐药的患者带来希望。目前该药已进入新药上市申请准备阶段(pre-NDA),预计在 2025年初递交NDA。

自免及实体瘤领域产品管线

图片来源:诺诚健华半年报

诺诚健华三季度报还提到了其他后续研发管线,包括分子胶ICP-490、CCR8单抗ICP-B05,以及CD3xCD20双抗ICP-B02等。未来也将通过内部开发和外部引进,推动后续管线开发。在研管线的蓬勃发展,为诺诚健华的未来描绘了一幅美好的蓝图,但要实现盈利,还需在多个方面持续发力。

3

距离盈利还有几步?

随着创新药资本寒冬的持续,资本对长期无法盈利或者看不到盈利希望的Biotech逐渐丧失了耐心,港股医药股的大面积坍塌就是最直观的体现。当下,对于创新药Biotech而言,仅拥有具备竞争潜力的研发管线或上市产品已远远不够,如何实现盈利以及何时能够盈利,成为了它们必须直面且亟待解决的核心问题。

诺诚健华也正处于这样的发展节点。尽管公司净亏损已从2023年的6.31亿元大幅收窄至2024年的4.43亿元,然而距离实现盈利仍有漫漫长路。从当前国内外市场环境来看,国内创新药Biotech若想成功叩开盈利大门,产品、BD、海外市场这三大关键要素,缺一不可。

在产品方面,随着未来3-5年,5-6款创新药获批上市,将为诺诚健华带来新的业绩增长点,同时公司的研发费用也将大幅缩减。2024年三季报显示,其前三季度研发费用高达6.15亿元,同比增长11.87%,如能缩减一半,将大幅改善诺诚健华的财务状况与盈利预期。

在对外授权方面,虽然与Biogen的合作遭遇挫折,但诺诚健华的对外授权之路并未停止。2025年1月20日,诺诚健华与康诺亚联合宣布,将CD20×CD3双抗ICP-B02授权给Prolium。Prolium获得全球非肿瘤及亚洲外肿瘤领域开发等权利,诺诚健华和康诺亚获得1750万美元首期等付款,最高5.025亿美元里程碑款及销售分成,还将获Prolium少数股权。

除此以外,诺诚健华也在积极寻找对外授权机会。尽管尚未披露具体协议,但其多项在研产品具备对外授权潜力,包括ICP-490、ICP-B05、ICP-189等。通过对外授权,不仅可以获得首付款和里程碑付款补充研发资金,还可以借助合作伙伴的临床资源和渠道,缩短海外上市周期。

在海外市场方面,诺诚健华的主要管理团队成员拥有美国默克、辉瑞、葛兰素史克、百时美施贵宝、强生公司等大型跨国药企的资深工作经验,兼具国际创新视野与深刻的行业洞察。

核心产品奥布替尼已在新加坡获批用于治疗MCL,同时FDA已授予该药品适用于R/R MCL的突破性疗法认定,并同意开启PPMS的III期临床研究;潜力产品ICP-248已于2024年1月在美国获批IND,并已启动临床试验;王牌管线ICP-332的IND也于 2024年6月获FDA批准。

诺诚健华已然踏上盈利征程,尽管这需要时间的沉淀与积累,但幸运的是,其手握雄厚资本,拥有充足的试错空间。截至2024年三季报披露,公司剩余现金及其他金融资产约达78亿元。如此强劲的现金流,如同公司发展过程中的稳固基石,为其在研发创新、业务拓展以及市场深耕等方面提供了坚实的资金保障,在实现盈利的道路上稳步前行,应对各种挑战。

4

结语

诺诚健华的成长轨迹,折射出中国Biotech从“Me-too”到“Best-in-class”的进化之路。当资本市场不再为“科学家光环”买单,当医保谈判倒逼真正的临床价值创新,唯有那些在靶点选择、临床设计、商业化落地每个环节都做到极致的药企,才能穿越周期。

参考资料

诺诚健华年报、季报,官网

相关阅读

1. 亚盛医药,爆发进行时

2. 净利润增长149.87%,三生国健王者归来

3. 百济神州,也要上岸了

4. 45亿现金在手,和黄医药要起飞了

5. 康龙化成继续逆袭

6. 从绝境中走出来的基石药业开始劈风斩浪

▎药明康德内容团队报道5月13日,诺诚健华发布了2024年第一季度业绩报告和近期公司进展。根据新闻稿,该公司2024年第一季度研发费用同比上涨26.1%,达到1.78亿元。今年,该公司有望在中国、美国、新加坡递交5项新药上市申请。此外,诺诚健华联合创始人、董事长兼首席执行官崔霁松博士在新闻稿中表示,未来3到5年,该公司有5~6款创新药有望获批上市。今年预计将递交多项新药上市申请(NDA)CD19单抗坦昔妥单抗(tafasitamab)联合来那度胺治疗复发/难治性弥漫大B细胞淋巴瘤(DLBCL)注册临床试验在中国完成患者入组,预计2024年第二季度递交BLA上市申请。坦昔妥单抗治疗方案此前已经在中国香港地区获批上市,并在海南博鳌和粤港澳大湾区获批使用并分别在两地先行区的医院开出首方。诺诚健华正加速推进第二代泛TRK抑制剂zurletrectinib(ICP-723)在中国的注册临床试验,预计2024年年底递交NDA。该产品被证明可以克服第一代TRK抑制剂的耐药性,为接受第一代TRK抑制剂后耐药的患者带来希望。Zurletrectinib已覆盖所有年龄段的NTRK基因融合阳性患者。儿童患者入组正在进行中,已观察到部分缓解。奥布替尼预计将递交三项NDA申请:在中国,奥布替尼一线治疗淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)预计2024年第三季度递交NDA;在美国,奥布替尼治疗既往至少接受过一种治疗的套细胞淋巴瘤(MCL)预计2024年第三季度向美国FDA递交NDA;在新加坡,奥布替尼治疗既往至少接受过一种治疗的边缘区淋巴瘤(MZL)预计2024年向新加坡卫生科学局(HSA)递交NDA。与此同时,诺诚健华正在中国和全球快速推进血液瘤、实体瘤和自身免疫性疾病三大领域在研产品的临床试验与注册申报工作。其中在血液瘤领域,诺诚健华以奥布替尼作为核心疗法,加上坦昔妥单抗、ICP-248(BCL2抑制剂)、ICP-490(CRBN E3 连接酶调节剂)、ICP-B02(CD20xCD3双特异性抗体)、ICP-B05(CCR8单抗)等,以及通过未来潜在的内部开发和外部引进的管线开发丰富血液瘤领域管线。该公司正在通过单一或联合疗法覆盖非霍奇金淋巴瘤(NHL)、多发性骨髓瘤(MM)和白血病。诺诚健华正在启动奥布替尼一线治疗MCL的全球3期临床试验。ICP-248在1期研究中展示了良好的安全性和有效性。每天一次100毫克剂量下患者全部达到客观缓解,完全缓解率(CR)为50%。ICP-248联合奥布替尼一线治疗CLL/SLL的临床探索正在全球开展。ICP-B02是CD3xCD20双抗,其静脉输注(IV)制剂和皮下注射(SC)制剂在滤泡性淋巴瘤(FL)和DLBCL患者中都展示了良好的疗效。在接受至少一剂6毫克以上剂量的患者中,总缓解率(ORR)为100%。诺诚健华还在基于B细胞和T细胞通路开发自身免疫性疾病领域的全球创新靶点,包括奥布替尼(BTK 抑制剂)、ICP-332(TYK2-JH1 抑制剂)和 ICP488(TYK2-JH2 抑制剂)、ICP-923(IL-17抑制剂)等。奥布替尼治疗原发免疫性血小板减少症( ITP)3期注册临床加速推进中。奥布替尼治疗系统性红斑狼疮(SLE)2a期临床试验取得积极效果 ,2b期试验持续推进中,预计2024年年中完成患者入组。ICP-332治疗中重度特应性皮炎(AD)的2期临床研究达到主要终点,每天一次80毫克和每天一次120毫克两个治疗组EASI 75(湿疹面积和严重程度指数改善≥75%)应答率均为64.0%,较安慰剂组分别改善了56.0%,优于多种作用机制(MoA),尤其是大分子药物治疗12周或16周的疗效(非头对头比较)。该公司正在中国启动ICP-332治疗AD的3期临床。ICP-488在治疗银屑病患者的1期研究中展示了有效性和安全性。ICP-488治疗银屑病患者的2期研究患者入组即将完成,预计2024年底数据读出。在实体瘤领域,诺诚健华的早期管线包括基石疗法ICP-192、ICP-189和ICP-B0等。此外,诺诚健华和ArriVent公司已达成临床合作,评估SHP2变构抑制剂ICP-189联合伏美替尼治疗晚期或转移性非小细胞肺癌(NSCLC)患者的疗效和安全性,目前已完成首例患者入组,预计2024年取得概念性验证(PoC)。参考资料:[1] 诺诚健华2024年第一季度业绩报告:奥布替尼持续增长 毛利继续上涨. Retrieved May 13, 2024, from https://mp.weixin.qq.com/s/8NOGSL_aSHGSHORaSk_M8Q本文由药明康德内容团队根据公开资料整理编辑,欢迎个人转发至朋友圈,谢绝媒体或机构未经授权以任何形式转载至其他平台。转发授权请在「医药观澜」微信公众号留言联系我们。其他合作需求,请联系wuxi_media@wuxiapptec.com。免责声明:药明康德内容团队专注介绍全球生物医药健康研究进展。本文仅作信息交流之目的,文中观点不代表药明康德立场,亦不代表药明康德支持或反对文中观点。本文也不是治疗方案推荐。如需获得治疗方案指导,请前往正规医院就诊。

2024年5月13日,中国北京——诺诚健华(上交所代码:688428;香港联交所代码:09969)今日发布截至2024年3月31日的2024年第一季度业绩报告和近期公司进展。诺诚健华 2024年第一季度奥布替尼(商品名:宜诺凯®)销售收入持续增长,当季实现销售收入1.64亿元,同比增长9%。进入2024年,新的国家医保目录落地执行,奥布替尼三项适应症:既往至少接受过一种治疗的成人慢性淋巴细胞白血病(r/r CLL)/小淋巴细胞淋巴瘤患者(r/r SLL)、既往至少接受过一种治疗的成人套细胞淋巴瘤患者(r/r MCL)及既往至少接受过一种治疗的成人边缘区淋巴瘤患者(r/r MZL)均得到医保覆盖,医保价格维持不变。奥布替尼是中国首个且唯一获批针对MZL适应症的BTK抑制剂,并被《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2024》列为边缘区淋巴瘤(MZL)二线治疗的I级推荐方案。在商业化能力建设方面,公司持续加强核心管理团队,优化执行策略,为未来加速增长提供坚实基础。与此同时,诺诚健华持续提高毛利水平,2024年第一季度毛利率为85.4%,比上年同期的77.3%提高了8.1个百分点。截至2024年3月31日, 公司持有货币资金约82亿元。基于充足的现金保障,公司将加强国际化进程,同时为公司进入2.0快速发展时期提供更多保障和灵活性。公司2024年第一季度研发费用同比上涨26.1%,达到1.78亿元,致力于搭建差异化研发平台和推进更多项目国际化,持续深耕创新赋能新质生产力发展,致力于为中国乃至全球患者提供更多更好的治疗选择。递交多项新药上市申请(NDA) 商业化产品将不断丰富诺诚健华是一家以卓越的自主研发能力为核心驱动力的高科技创新生物医药企业,拥有全面的研发、生产和商业化能力,专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,在全球开发具有突破性潜力的first-in-class或best-in-class创新药。今年预计将递交多项新药上市申请(NDA),不断丰富商业化产品。CD19单抗坦昔妥单抗(tafasitamab)联合来那度胺治疗复发/难治性弥漫大B细胞淋巴瘤(DLBCL)注册临床试验在中国完成患者入组,预计2024年第二季度递交BLA上市申请。坦昔妥单抗治疗方案在香港获批上市,并在海南博鳌和粤港澳大湾区获批使用并分别在两地先行区的医院开出首方。诺诚健华正加速推进第二代泛TRK抑制剂zurletrectinib(ICP-723)在中国的注册临床试验,预计2024年年底递交NDA。Zurletrectinib 被证明可以克服第一代 TRK 抑制剂的耐药性,为接受第一代TRK抑制剂后耐药的患者带来希望。Zurletrectinib已覆盖所有年龄段的NTRK基因融合阳性患者。儿童患者入组正在进行中,已观察到部分缓解。奥布替尼预计将递交三项NDA申请在中国,奥布替尼一线治疗CLL/SLL 预计2024年第三季度递交NDA。在美国,奥布替尼治疗既往至少接受过一种治疗的MCL预计2024年第三季度向美国FDA递交NDA。在新加坡,奥布替尼治疗既往至少接受过一种治疗的MZL预计2024年向新加坡卫生科学局(HSA)递交NDA。覆盖三大疾病领域 全速解决未被满足的治疗需求进入2.0快速发展新时期,诺诚健华正在中国和全球快速推进血液瘤、实体瘤和自身免疫性疾病三大领域在研产品的临床试验与注册申报工作,以实现产品管线中的候选药物早日造福全球患者。建立在血液瘤领域的领导地位诺诚健华以奥布替尼作为核心疗法,加上坦昔妥单抗、ICP-248(BCL2抑制剂)、ICP-490(CRBN E3 连接酶调节剂)、ICP-B02(CD20xCD3双特异性抗体)、ICP-B05(CCR8单抗)等血液瘤领域丰富的管线,以及通过未来潜在的内部开发和外部引进的管线开发,公司致力于发展成为中国和全球的血液瘤领域领导者。鉴于奥布替尼卓越的有效性和安全性,这些管线也将发挥巨大的协同效应,比如BTK和BCL2抑制剂的联用有潜力为血液瘤患者带来更大获益。公司通过单一或联合疗法覆盖非霍奇金淋巴瘤(NHL)、多发性骨髓瘤(MM)和白血病。公司正启动奥布替尼一线治疗MCL的全球III期临床试验。ICP-248在I期研究中展示了良好的安全性和有效性。每天一次100 毫克剂量下患者全部达到客观缓解,完全缓解率(CR)为50%。ICP-248联合奥布替尼一线治疗CLL/SLL的临床探索正在全球开展。ICP-B02是CD3xCD20双抗,其静脉输注(IV)制剂和皮下注射(SC)制剂在滤泡性淋巴瘤(FL)和 DLBCL 患者中都展示了良好的疗效。 在接受至少一剂6毫克以上剂量的患者中,总缓解率(ORR)为100%。开发针对 B 细胞和T细胞信号通路异常的自身免疫性疾病创新药诺诚健华在B细胞和T细胞通路开发自身免疫性疾病领域的全球前沿靶点,旨在为大量未满足的临床需求提供first-in-class或者best-in-class疗法。这些创新药在全球都具有广阔市场潜力,包括奥布替尼(BTK 抑制剂)、ICP-332(TYK2-JH1 抑制剂)和 ICP488(TYK2-JH2 抑制剂)、ICP-923(IL-17抑制剂)等。奥布替尼治疗原发免疫性血小板减少症( ITP)III期注册临床加速推进中。奥布替尼治疗系统性红斑狼疮(SLE)IIa 期临床试验取得积极效果 ,IIb 期试验持续推进中,预计2024年年中完成患者入组。ICP-332治疗中重度特应性皮炎(AD)的II期临床研究达到主要终点,每天一次80毫克和每天一次120毫克两个治疗组EASI 75(湿疹面积和严重程度指数改善≥75%)应答率均为64.0%,较安慰剂组分别改善了56.0%,优于多种作用机制(MoA),尤其是大分子药物治疗12周或16周的疗效(非头对头比较)。公司正在中国启动ICP-332治疗AD的 III期临床。目前全球尚无TYK2抑制剂获批治疗AD,诺诚健华的开发进度全球领先。ICP-488在治疗银屑病患者的 I 期研究中展示了有效性和安全性。ICP-488治疗银屑病患者的II期研究患者入组即将完成,预计2024年底数据读出。 创新的实体瘤管线通过靶向治疗和免疫肿瘤学方法,诺诚健华致力于拓展管线的深度和广度,涵盖实体瘤疾病领域。Zurletrectinib(ICP-723)有助于公司在实体瘤治疗领域建立坚实的基础。为了使更广泛的患者受益,诺诚健华开发的早期管线,包括基石疗法ICP-192、ICP-189和ICP-B05,能够为中国和全球的实体瘤患者提供有竞争力的治疗解决方案。诺诚健华和ArriVent已达成临床合作,评估 ICP-189 联合伏美替尼治疗晚期或转移性非小细胞肺癌(NSCLC)患者的疗效和安全性,目前已完成首例患者入组,预计2024年取得概念性验证(PoC)。诺诚健华联合创始人、董事长兼首席执行官崔霁松博士说:“诺诚健华正加强全产业链平台建设,在中国及全球加速注册临床研究。未来3到5年,5到6款创新药有望获批上市。我们不断提升商业化能力建设,建立长期成功的商业化策略,同时争取更多创新项目走向国际。” 想要了解诺诚健华2024年第一季度业绩报告财务数据,敬请登录https://www.innocarepharma.com/investor/home进行查询。电话会议信息 诺诚健华将在北京时间5月13日晚上8:30举行电话会议。如要参加电话会议,需提前注册。详情如下:https://s.comein.cn/A9ugu 前瞻性声明本报道含有一些前瞻性声明的披露。除对事实的陈述以外,所有其他声明可被看作是前瞻性声明,即关于我们或者我们的管理部门打算、期望、计划、相信或者预期将会或者可能会在未来发生的行为、事件或者发展所做出的声明。此类声明是我们的管理部门根据其经验和对历史趋势、当前条件、预期未来发展和其他相关因素的认知,做出的假设与估计。该前瞻性声明并不能保证未来的业绩,实际的结果,发展和业务决策可能与该前瞻性声明的设想不符。我们的前瞻性声明同样受到大量的风险和不确定性因素的制约,这可能会影响我们的近期以及长期的业绩表现。关于诺诚健华诺诚健华(上交所代码:688428;香港联交所代码:09969)是一家商业化阶段的生物医药高科技公司,专注于恶性肿瘤及自身免疫性疾病治疗领域的一类新药研制,适用于治疗淋巴瘤、实体瘤和自身免疫性疾病。现有多个新药产品处于商业化、临床及临床前研发阶段。公司在北京、南京、上海、广州、香港和美国设有分支机构。

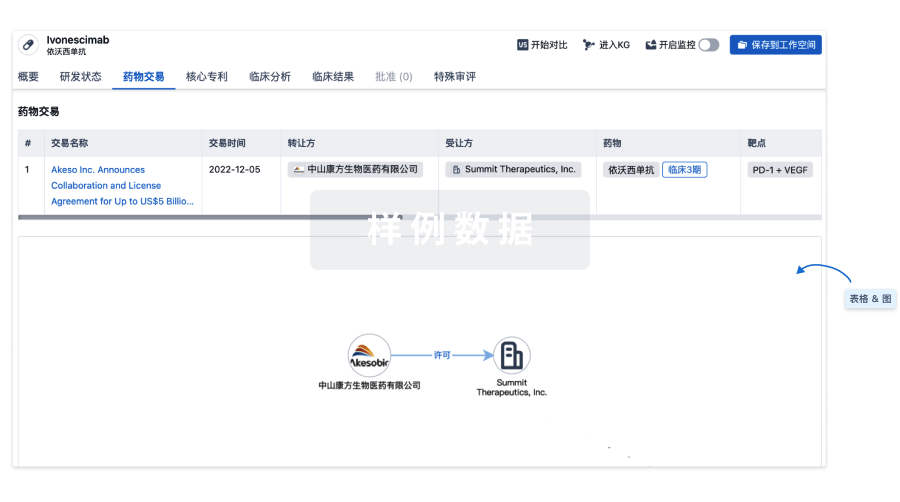

100 项与 Gunagratinib 相关的药物交易