2

项与 酪酸梭菌二联活菌 (科兴生物制药) 相关的临床试验Combined Clostridium Butyricum and Bifidobacterium Powders' protection for dysbacteriosis and intestinal mucosa damage by antibiotics therapy : a prospective randomized blank controlled trial

A Randomized Controlled Study on Combizym and Bifidobacteria to Prevent the Recurrence of Colon Polyps

The study hypothesis is whether digestion enzyme(Combizym) and intestinal flora drugs(Bifidobacteria) can decease recurrence rate of colon polyps

100 项与 酪酸梭菌二联活菌 (科兴生物制药) 相关的临床结果

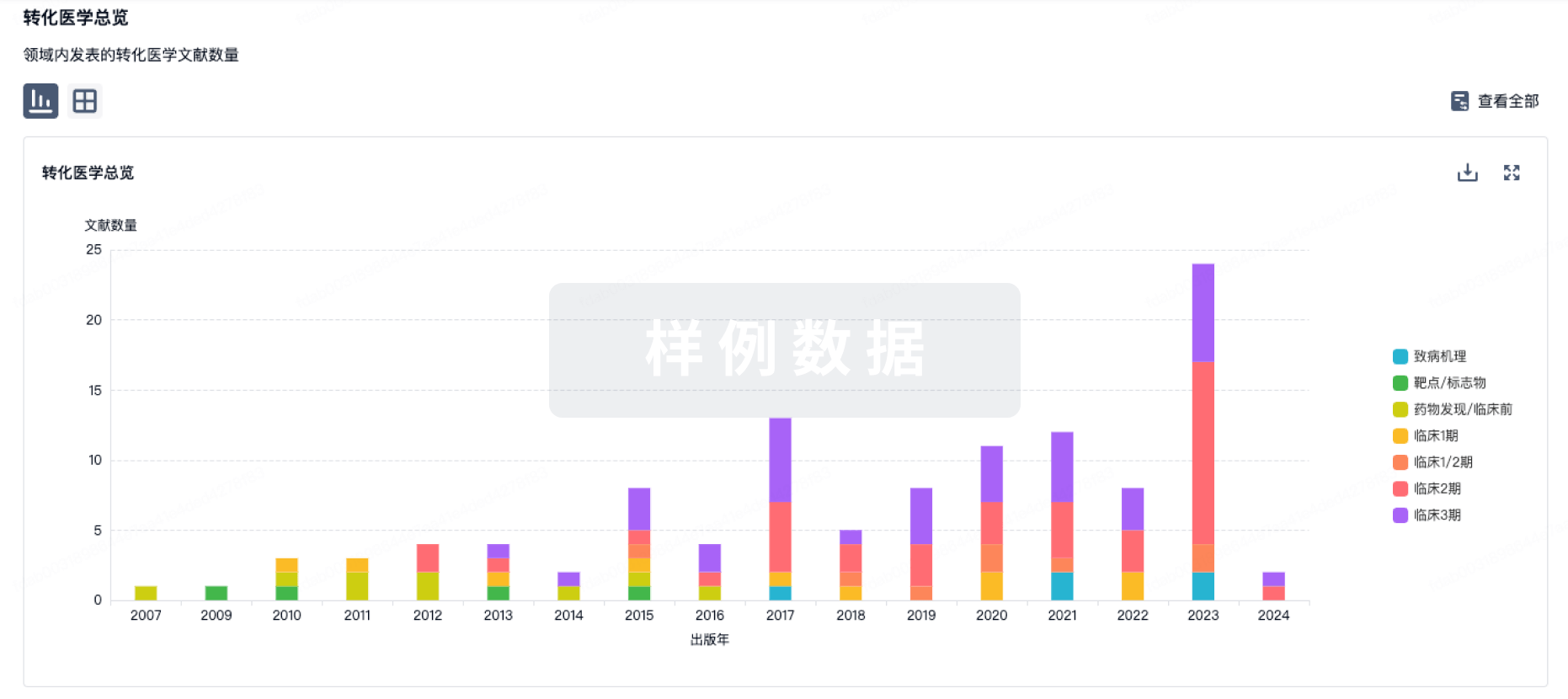

100 项与 酪酸梭菌二联活菌 (科兴生物制药) 相关的转化医学

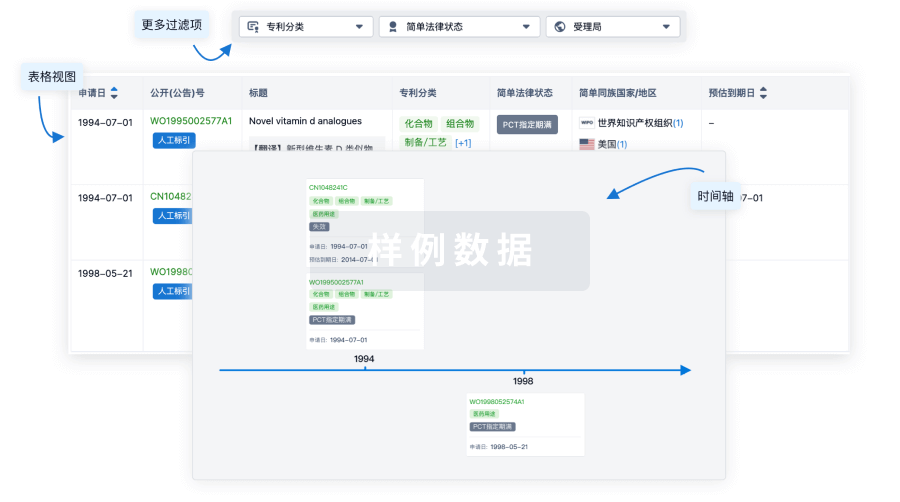

100 项与 酪酸梭菌二联活菌 (科兴生物制药) 相关的专利(医药)

9

项与 酪酸梭菌二联活菌 (科兴生物制药) 相关的新闻(医药)2024年11月30日,由中共山东省委宣传部、中共山东省委网信办、中国晚报工作者协会指导,大众报业集团(大众日报社)主办,齐鲁晚报•齐鲁壹点、山东省新型智慧媒体重点实验室、山东省数字文化创新实验室承办的“深改在山东——高质量发展调研行”活动,走进科兴制药位于济南市章丘区的产业化基地开展调研。

(参会人员大合影)

活动当天,全国20多家知名媒体莅临科兴制药,围绕生物医药产业发展、技术创新、中国企业“走出去”等多个方面进行深入交流。公司总经理赵彦轻、副总经理崔宁、董事会秘书王小琴等领导热情接待了来访媒体,并陪同参观。

1

精准按下“快进键”,科创牵引高质量发展

调研座谈会上,总经理赵彦轻对公司的发展历程、战略布局、研产销等尤其是“出海”方面,作详细介绍。

(座谈会现场)

他表示,得益于近年来山东省各级政府推进全面深化改革,以更大力度、更深层次、更宽领域推进开放合作,为全省经济社会发展注入了强劲动力,出台多项政策扶持省内企业高质量发展。科兴制药作为山东省生物医药行业的代表企业之一,积极响应政府号召,推动自身转型升级。公司坚持“创新+国际化”战略,持续加大研发投入,引进海外高端人才,加快技术创新和成果转化,打造科兴“3KX”核心技术平台,在筑牢重组蛋白药物基础的同时,聚焦抗肿瘤、自免等重点领域布局创新药研发管线。充分运用 AI、计算机辅助药物设计(CADD)等数字化手段,高效优化药物创新、分子发现路径。科兴制药2024年半年报中提到,公司持续推进重点在研项目,高效组织研发工作,实现了高质量的研发成果交付。其中,公司自主研发的1类创新药Fc融合蛋白-长效生长激素进入I期临床试验,人干扰素α1b吸入溶液、聚乙二醇化人粒细胞刺激因子注射液项目进入III期临床试验。目前,公司已形成抗病毒、抗肿瘤、自免、退行性疾病等较完善的多领域产品矩阵,不断提升产品竞争力,满足更多临床需求,将科技“关键变量”逐步转化为产业高质量发展的“最大增量”。

参访媒体高度关注企业创新管理、人才培养等方面的实践经验,对公司三十五年来取得的发展成果、核心技术与产品、创新突破和产业链布局给予肯定。

2

牢牢紧抓“稳定器”,坚守使命行稳致远

药品质量关系生命健康,科兴制药秉持“精益制药,精益用药,守护健康”的使命,高度重视产品质量和安全,建立完善的质量管理体系和风险控制机制。产业化基地按照国际质量标准建造和运营,目前产品已获得欧盟、巴西等近70个国家和地区的市场准入,质量体系得到全球广泛认可。

公司多款核心产品在国内医药市场具备竞争优势。根据北京国药诚信的数据显示,2024 年上半年“赛若金®”国内短效注射用人干扰素的市场占有率保持排名第一;“类停®”在英夫利西单抗市场占有率排名第二,稳步上升;“依普定®”在国内人促红素的市场占有率保持排名第二;“白特喜®”在短效人粒细胞刺激因子市场占有率排名第七。此外,公司积极拓展电商平台等多元化销售渠道,益生菌产品常乐康长期在京东“腹泻用药榜”中排名前三、在天猫排行榜“腹泻用药”中排名前四。

同时,公司也在推进产业智能化升级和精益管理,积极向绿色、环保与可持续的国际制药企业转型,探索绿色低碳发展道路。以科技创新为引领,在产品研发、生产工艺改进和质量管理体系等方面不遗余力,推动制药从“质造”向“智造”迈进,生产具有更高技术含量、更高临床价值的药品,打造高效、智能、精益、可持续的生产模式,为高质量发展夯实基础。

3

奋力跑出“加速度”,开放合作勇立潮头

本次调研,各大媒体代表共同参观了科兴制药欧盟高端复杂制剂生产线。随着全球化的不断深入,生物医药领域的国际合作与交流日益频繁,“走出去”是国内医药企业的重要突破路径。近年来,公司与国内多家知名药企合作出海,引进十几款重磅药物,积极融入国际竞争与合作的大潮。凭借20多年的出海经验,公司在海外产品注册、市场开拓与营销、海外GMP合规审计等方面积累了丰厚资源。销售网络遍布全球约70个国家和地区,实现了对人口过亿、GDP排名前30的新兴国家市场的全面覆盖。而此次参观的注射用紫杉醇(白蛋白结合型)生产线,于今年5月获得欧盟药品GMP证书,产品于7月获得欧盟委员会批准上市。同时,公司将加速推动在德国设立子公司,进一步深挖欧洲医药市场机遇,提升品牌知名度和市场份额,将出海优势,逐步从新兴国家医药市场向发达国家医药市场拓展。对此,赵彦轻表示,要感谢山东省各级政府对生物医药行业的政策扶持,帮助科兴制药在“出海”这条道路上走的更稳、更快。

(生产线参观)

未来,科兴制药将加快发展新质生产力,在技术创新与突破、生产要素创新性配置、产业深度转型升级,以及国际合作与交流等多个方面提速,展现山东企业的担当,实现更大作为,造福更多患者。

关于科兴制药

科兴生物制药股份有限公司(简称:科兴制药,股票代码:688136)是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型国际化生物制药企业。专注于抗病毒、肿瘤与免疫、血液、消化、退行性疾病等治疗领域,打造新型蛋白、新型抗体、核酸药物等前沿生物技术平台,坚持“创新+国际化”双轮驱动的平台型发展模式,同时探索生物技术在大健康领域的广泛应用,积极培育孵化新产业,致力于成为高品质生物药领导者,服务全球患者。公司核心产品稳居国内同类品种前列,覆盖全国各省市地区约22700家终端,其中等级医院超7500家,已通过巴西、菲律宾、印度尼西亚等全球近70个国家的市场准入并实现销售。

11月19日,由家庭医生在线与新生代市场监测机构联合举办的“2023-2024中国家庭常备药上榜品牌”揭晓。科兴制药(688136.SH)旗下产品-常乐康®酪酸梭菌二联活菌、同安堂®克癀胶囊再次成功入榜,其中常乐康®酪酸梭菌二联活菌已连续3年登榜"家庭常备药上榜品牌(肠胃用药)"。

该榜单评选是由家庭医生在线发起的聚焦我国家庭健康防护,助力医药企业高速发展的行业品牌活动。旨在凝聚医药健康行业的优质品牌力量,为广大家庭提供丰富且专业的健康指导信息,同时为消费者的购药决策提供有力依据,让更优质的药品品牌成为家庭药箱的日常选择,可持续促进医药行业健康、卓越发展。

1

常乐康®连续三年上榜,产品力久经考验

常乐康®酪酸梭菌二联活菌是生物制品一类新药,由酪酸梭状芽孢杆菌和婴儿型双歧杆菌两种菌株组成。两菌株均为肠道优势原籍菌,相互促生、协同增效,有着广泛的临床应用及循证支持。

其广泛应用于急性非特异性感染引起的急、慢性腹泻,抗生素、慢性肝病等多种原因引起的肠道菌群失调及相关的急慢性腹泻和消化不良。同时,作为一款说明书中明确老幼孕产妇均可使用的益生菌,它还兼顾了用药的便捷性和安全性,包括胶囊和散剂两种剂型,充分体现了对患者服用体验的关注和体贴。

常乐康自2002年上市以来,久经市场考验,其疗效和安全性也获得众多指南、共识等收录并推荐,备受广大临床医生和患者的肯定与信赖。近两年,常乐康积极拓展多元化销售渠道,线下覆盖终端超5000家,同时把握互联网机遇,已陆续进驻京东、天猫、美团等电商平台,长期在京东“腹泻用药榜”中排名前三、在天猫排行榜“腹泻用药”中排名前四。

2

传承经典,守正创新

此次上榜的另一重磅产品——同安堂®克癀胶囊,源于1867年,后盛行于闽南,用于治疗各种热毒肿痛,是中医药传承、经现代科学研究发扬的经典古方。由三七、人工牛黄、人工麝香、蛇胆汁等16种名贵中药组成,具有清热解毒、化瘀散结等功效,适用于口苦口黏、纳呆腹胀、面目黄染、小便短赤、舌质黯红、舌苔黄腻等湿热毒邪内蕴、瘀血阻络证及急、慢性肝炎等症状。

克癀胶囊在《慢性乙型肝炎中西医结合诊疗专家共识(2024年版)》、《慢性乙型肝炎防治指南(2022年版)》、《老年非酒精性脂肪性肝病慢病管理指南》等多项行业临床指南中均有收录。

- END-

近年来,公司围绕抗病毒、抗肿瘤、自免、退行性疾病等领域,积极研发创新,打造“3KX”核心技术平台,布局多条创新药研发管线。在肠道疾病方面,公司已有酪酸梭菌二联活菌(常乐康®)、引进的英夫利西单抗(类停®)两大核心生物药;在抗病毒类药物方面,形成人干扰素(赛若金®)、克癀胶囊、恩替卡韦片(赛苷苏®)等产品矩阵。

未来,科兴制药将继续秉承“精益制药、精益用药、守护健康”的理念,为医患提供更多品质好药,为国民健康保驾护航!

关于科兴制药

科兴生物制药股份有限公司(简称:科兴制药,股票代码:688136)是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型国际化生物制药企业。专注于抗病毒、肿瘤与免疫、血液、消化、退行性疾病等治疗领域,打造新型蛋白、新型抗体、核酸药物等前沿生物技术平台,坚持“创新+国际化”双轮驱动的平台型发展模式,同时探索生物技术在大健康领域的广泛应用,积极培育孵化新产业,致力于成为高品质生物药领导者,服务全球患者。公司核心产品稳居国内同类品种前列,覆盖全国各省市地区约22700家终端,其中等级医院超7500家,已通过巴西、菲律宾、印度尼西亚等全球近70个国家的市场准入并实现销售。

10月10日,全球规模较大、影响力较强的医药行业盛会——2024世界制药原料欧洲展(CPHI Milan 2024)在意大利米兰国际展览中心圆满落幕。科兴制药作为国内高品质生物药出海平台,亮相此次盛会,并以丰富的产品线和前沿的创新实力,赢得广泛关注。

本次展会,总经理赵彦轻亲自带队,参展产品涵盖抗肿瘤、自免、代谢病等多个治疗领域,包括自有产品人促红素(EPO)、人粒细胞刺激因子(GC)、克癀胶囊、酪酸梭菌二联活菌、重组III型胶原蛋白护肤品等,以及多款引进出海产品如白蛋白紫杉醇(Apexelsin®)、贝伐珠单抗、英夫利西单抗、阿达木单抗、曲妥珠单抗、利拉鲁肽、哌柏西利等。

(科兴制药展位)

公司在展会期间举办了白蛋白紫杉醇(Apexelsin®,以下简称白紫)欧盟上市发布仪式,与海昶生物、欧洲市场的合作伙伴共同见证这里程碑式的一刻。仪式上,总经理赵彦轻表示,“白蛋白紫杉醇是科兴制药从新兴市场向欧洲市场扩张的核心产品,意义非凡。公司按照欧盟药品GMP标准为白紫建设了全新的生产线,并同步开展多个国家的注册工作。现在即将步入收获期,我很期待白紫在海外销售的突破。”该产品于今年5月获得欧盟药品GMP证书,7月底获得欧盟上市批准,并已于8月开始陆续发货。公司此次在米兰宣布上市,不仅标志着Apexelsin®正式进入了欧洲医药市场,也展示出公司在抗肿瘤领域的海外拓展能力,并逐步完成较全面的海外商业化布局,分步实现公司“全球化”战略。

(白蛋白紫杉醇Apexelsin®上市发布仪式)

除此之外,科兴制药与中东地区沙特的合作公司也在展位进行了现场签约,标志着双方的合作进一步加深,合作方代表表示,未来双方将持续推进更多产品的合作,携手助力中东地区的医药发展。

(签约仪式合影)

展会期间,科兴制药参展团队与来自世界各地的客户进行了深入交流,来访者纷纷表示对公司产品的浓厚兴趣和积极评价。公司自科创板上市以来,一直致力于与国内外合作伙伴共同推动高品质药物的全球化进程。通过此次展会的双向交流,展示了公司在研发、生产和销售方面的综合实力,也彰显其作为生物医药出海浪潮引领者的地位和影响力,让合作伙伴见证了中国制造的魅力,为人类治疗疾病提供更多优质药物。

未来公司将继续秉承“创新+国际化”的发展理念,聚焦抗肿瘤、自免、代谢病等领域,积极引进高质量的重磅药物,推动更多国产创新药出海。同时,公司也将继续加强与全球合作伙伴的沟通与合作,共同推动医药行业的创新与发展,为人类健康事业作出更大贡献。

关于科兴制药

科兴生物制药股份有限公司(简称:科兴制药,股票代码:688136)是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型国际化生物制药企业。专注于抗病毒、肿瘤与免疫、血液、消化、退行性疾病等治疗领域,打造新型蛋白、新型抗体、核酸药物等前沿生物技术平台,坚持“创新+国际化”双轮驱动的平台型发展模式,同时探索生物技术在大健康领域的广泛应用,积极培育孵化新产业,致力于成为高品质生物药领导者,服务全球患者。公司核心产品稳居国内同类品种前列,覆盖全国各省市地区约22700家终端,其中等级医院超7500家,已通过巴西、菲律宾、印度尼西亚等全球近70个国家的市场准入并实现销售。

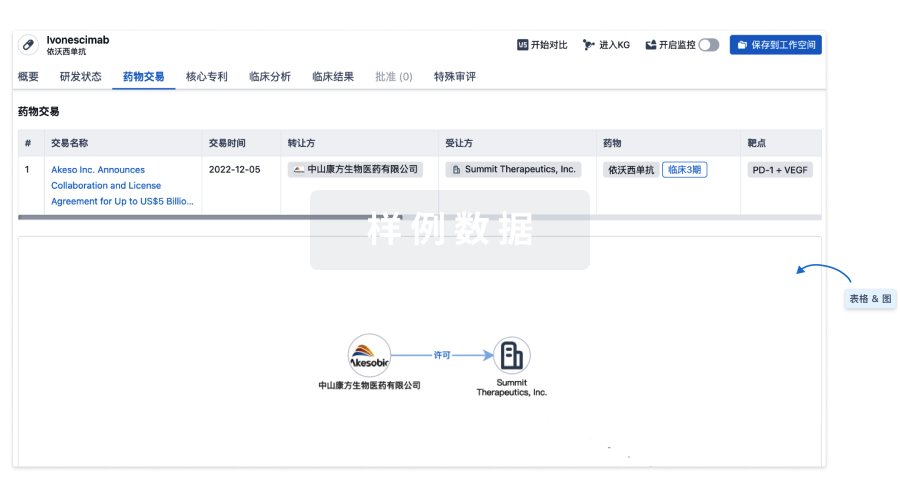

100 项与 酪酸梭菌二联活菌 (科兴生物制药) 相关的药物交易