预约演示

更新于:2025-04-01

Guangzhou Red Pine Medical Instrument Co., Ltd.

更新于:2025-04-01

概览

关联

1

项与 广州瑞派医疗器械有限责任公司 相关的临床试验NCT06422312

Clinical Investigation to Evaluate the Effectiveness of the Redpine Disposable Scope Compared to Standard Reusable Scope for Flexible Cystoscopy.

This study will compare the time required for a cystoscopy procedure in adult participants using the Redpine® Rflex endo(trademark) High-Definition Cystoscope or the site's standard of care reusable flexible cystoscope in participants requiring urethral stent removal.

开始日期2024-10-01 |

申办/合作机构 [+3] |

100 项与 广州瑞派医疗器械有限责任公司 相关的临床结果

登录后查看更多信息

0 项与 广州瑞派医疗器械有限责任公司 相关的专利(医药)

登录后查看更多信息

1

项与 广州瑞派医疗器械有限责任公司 相关的新闻(医药)2023-03-21

2022年11月1日起,行政相对人可登录网上办事大厅的法人空间查看电子证照,按照相关提示自行打印。序号受理号产品名称申请人代理人注册证编号批准日期1CQX2200343颈椎前路钉板系统天津市金兴达实业有限公司/国械注准20193130267 2023-03-16 2CQX2200471射频控温热凝器北京北琪医疗科技有限公司/国械注准20163010560 2023-03-19 3CQX2200678直型接骨板北京市富乐科技开发有限公司/国械注准20183131779 2023-03-20 4CQX2200737一次性使用电子膀胱内窥镜广州瑞派医疗器械有限责任公司/国械注准20203060631 2023-03-19 5CQX2200787一次性使用输液器云南三鑫医疗科技有限公司/国械注准20193140308 2023-03-20 6CQX2200802X射线计算机体层摄影设备上海联影医疗科技股份有限公司/国械注准20183300242 2023-03-20 7CQX2201078一次性使用袋式输液器 带针河南曙光汇知康生物科技股份有限公司/国械注准20153141149 2023-03-20 8CQX2201369高电位治疗仪北京天合康星科技有限公司/国械注准20173264205 2023-03-20 9CQX2201386正电子发射/X射线计算机断层成像系统上海联影医疗科技股份有限公司/国械注准20223061606 2023-03-20 10CQX2201395一次性使用静脉采血针天津市远东医材有限公司/国械注准20193220236 2023-03-20 11CQX2201411一次性使用无菌注射器 带针山东威高集团医用高分子制品股份有限公司/国械注准20163140675 2023-03-20 12CQX2201442一次性使用延长管大连JMS医疗器具有限公司/国械注准20183661665 2023-03-20 13CQX2300162X射线计算机体层摄影设备上海联影医疗科技股份有限公司/国械注准20203060678 2023-03-20 14CQX2300177血管内异物取出装置杭州唯强医疗科技有限公司/国械注准20193030309 2023-03-20 15CQX2300178脊柱内固定器上海锐植医疗器械有限公司/国械注准20173134726 2023-03-20 16CQX2300215椎间融合器北京科仪邦恩医疗器械科技有限公司/国械注准20183460265 2023-03-20 17CQY2200940X射线计算机体层摄影设备飞利浦医疗(苏州)有限公司/国械注准20203060659 2023-03-20 18CQY2300104一次性使用压力传感器浙江海圣医疗器械股份有限公司/国械注准20193071746 2023-03-20 19CQY2300105一次性使用精密过滤输液器 带针江西益康医疗器械集团有限公司/国械注准20173140819 2023-03-20 20CQY2300106电子镇痛泵浙江苏嘉医疗器械股份有限公司/国械注准20183141846 2023-03-20 21CQY2300107金属微型接骨板钉系统(手足)常州市康辉医疗器械有限公司/国械注准20183131821 2023-03-20 22CQY2300108微导管科睿驰(北京)医疗科技发展有限公司/国械注准20183030363 2023-03-20 23CQY2300109椎体扩张球囊上海朗迈医疗器械科技有限公司/国械注准20183040401 2023-03-20 24CQY2300111可吸收血管封合医用胶赛克赛斯生物科技股份有限公司/国械注准20193020081 2023-03-20 25CQY2300112外科手术用防粘连冲洗液杭州协合医疗用品有限公司/国械注准20153140101 2023-03-20 26CQY2300113一次性使用血压传感器南昌贝欧特医疗科技股份有限公司/国械注准20193072009 2023-03-20 27CQY2300116Ho:YAG激光治疗机桐庐精锐医疗器械有限公司/国械注准20183010482 2023-03-20 28CQY2300117多叶准直器山东新华医疗器械股份有限公司/国械注准20153050063 2023-03-20 29CQY2300118X射线计算机体层摄影设备明峰医疗系统股份有限公司/国械注准20183060449 2023-03-20 30CQY2300120中空纤维血液超滤器东莞科威医疗器械有限公司/国械注准20143101838 2023-03-20 31CQY2300121羟基磷灰石生物陶瓷上海倍尔康生物医学科技有限公司/国械注准20183131912 2023-03-20 32CQY2300125纯钛人工牙种植体河北雅臻口腔科技有限公司/国械注准20163171812 2023-03-20 33CQY2300133隐形眼镜多功能护理液江苏海伦隐形眼镜有限公司/国械注准20193160496 2023-03-20 34CQY2300137一次性使用便携式输注泵 非电驱动扬州市五洋医疗器械有限公司/国械注准20173144569 2023-03-20 35CSY2300031弓形虫(IgM/IgG)、巨细胞病毒(IgM/IgG)、风疹病毒IgG抗体联合检测试剂盒(胶体金法)山东康华生物医疗科技股份有限公司/国械注准20183401865 2023-03-20 36CSY2300041胃幽门螺杆菌抗原检测试剂盒(胶体金法)深圳康生保生物技术有限公司/国械注准20153400368 2023-03-20 37CSY2300042腺病毒抗原检测试剂盒(免疫层析法)山东康华生物医疗科技股份有限公司/国械注准20183401871 2023-03-20 38CSY2300043EB病毒衣壳抗原(VCA)IgM抗体检测试剂盒(胶体金法)山东康华生物医疗科技股份有限公司/国械注准20183401850 2023-03-20 39CSY2300044CYP2D6*10、CYP2C9*3、ADRB1(1165Ggt;C)、AGTR1(1166Agt;C)、 ACE(I/D)检测试剂盒(PCR-熔解曲线法)无锡锐奇基因生物科技有限公司/国械注准20183400390 2023-03-20 40CSY2300048可卡因(COC)检测试剂(胶体金法)广州万孚生物技术股份有限公司/国械注准20153400612 2023-03-20 41JQX2100619种植体系统MegaGen Implant Co.,Ltd.宁波美格真医疗器械有限公司国械注进20193170358 2023-03-17 42JQX2100654牙种植体附件DENTSPLY Implants Manufacturing GmbH登士柏西诺德牙科产品(上海)有限公司国械注进20163172336 2023-03-16 43JQX2101118液氮外科冷冻治疗设备IceCure Medical Ltd.爱斯克(上海)医疗器械科技有限公司国械注进20163010926 2023-03-20 44JQX2101229放射治疗管理软件Varian Medical Systems, Inc.瓦里安医疗器械贸易(北京)有限公司国械注进20152210146 2023-03-20 45JQX2101446血液透析用中心静脉导管及附件Covidien llc柯惠医疗器材国际贸易(上海)有限公司国械注进20213100057 2023-03-20 46JQX2200493体外冲击波治疗仪Storz Medical AG南京智服医疗器械咨询服务有限公司国械注进20172266591 2023-03-20 47JQX2200684电池供电骨组织手术设备Stryker Instruments史赛克(北京)医疗器械有限公司国械注进20192040425 2023-03-20 48JQX2200712内窥镜用施夹钳及钛夹Covidien llc柯惠医疗器材国际贸易(上海)有限公司国械注进20163021067 2023-03-20 49JQX2200948耐药三通B. Braun Melsungen AG贝朗医疗(上海)国际贸易有限公司国械注进20153140055 2023-03-20 50JQX2200986一次性使用静脉留置针Becton Dickinson Infusion Therapy Systems Inc.碧迪公司碧迪医疗器械(上海)有限公司国械注进20183142462 2023-03-20 51JQX2201044内镜清洗消毒器Belimed AG倍力曼医疗设备(上海)有限公司国械注进20182572004 2023-03-20 52JQX2201374电动腔镜关节头直线型切割吻合器Ethicon Endo-Surgery, LLC强生(上海)医疗器材有限公司国械注进20173016240 2023-03-19 53JQX2201388电生理电极导管St. Jude Medical雅培医疗用品(上海)有限公司国械注进20173070661 2023-03-19 54JQX2201393髋臼外杯系统-陶瓷内衬Smith & Nephew, Inc.施乐辉医用产品国际贸易(上海)有限公司国械注进20153132715 2023-03-20 55JQX2201426单气囊电子小肠内窥镜系统オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20153063035 2023-03-19 56JQX2300070呼吸管路ResMed Pty Ltd瑞思迈(北京)贸易有限公司国械注进20182080014 2023-03-20 57JQX2300172一次性使用电圈套器オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20173010676 2023-03-20 58JQX2300177一次性使用高频圈套器オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20213010092 2023-03-20 59JQX2300182软性亲水接触镜Alcon Laboratories, Inc.爱尔康(中国)眼科产品有限公司国械注进20223160080 2023-03-20 60JQX2300185一次性使用高频黏膜切开刀オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20213010035 2023-03-20 61JQX2300188血管鞘Cook Incorporated库克(中国)医疗贸易有限公司国械注进20143036136 2023-03-20 62JQX2300189高频电极オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20163013274 2023-03-20 63JQX2300190一次性使用黏膜切开刀奥林巴斯医疗株式会社奥林巴斯贸易(上海)有限公司国械注进20173016676 2023-03-20 64JQX2300192一次性黏膜切开刀オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20163010361 2023-03-20 65JQX2300202一次性高频止血钳オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20183012526 2023-03-20 66JQX2300210聚乳酸羟基磷灰石螺钉Smith & Nephew, Inc.施乐辉医用产品国际贸易(上海)有限公司国械注进20153133943 2023-03-20 67JQX2300214含利多卡因胶原蛋白植入剂双美生物科技股份有限公司北京享赞国际贸易有限公司国械注许20193130003 2023-03-20 68JQY2101605锁定骨钉系统亞太醫療器材科技股份有限公司广东阳健医疗科技有限公司国械注许20153130002 2023-03-20 69JQY2300203波前像差仪AMO Ireland眼力健(上海)医疗器械贸易有限公司国械注进20153160177 2023-03-20 70JQY2300212电子输尿管内窥镜KARL STORZ SE & CO. KG卡尔史托斯内窥镜(上海)有限公司国械注进20142065699 2023-03-20 71JQY2300220电外科手术器械Covidien llc柯惠医疗器材国际贸易(上海)有限公司国械注进20152013773 2023-03-20 72JQY23002213D 高清电子腹腔镜KARL STORZ SE & Co. KG卡尔史托斯内窥镜(上海)有限公司国械注进20162062452 2023-03-20 73JQY2300222脊柱外科手术导航系统Medtronic Navigation, Inc.美敦力(上海)管理有限公司国械注进20183010510 2023-03-20 74JQY2300224手持式超声诊断设备Rivanna Medical,INC深圳市迈捷生命科学有限公司国械注进20182060364 2023-03-20 75JQY2300226电子插管内窥镜KARL STORZ SE & Co.KG卡尔史托斯内窥镜(上海)有限公司国械注进20152060958 2023-03-20 76JQY2300227脑外科手术导航系统Medtronic Navigation, Inc美敦力(上海)管理有限公司国械注进20183010514 2023-03-20 77JQY2300229高压注射器Liebel-Flarsheim Company LLC加栢医疗器械(上海)有限公司国械注进20192062220 2023-03-20 78JQY2300230眼科飞秒激光治疗仪SIE AG, Surgical Instrument Engineering科宏昌(北京)医疗仪器有限公司国械注进20193160096 2023-03-20 79JQY2300231陶瓷股骨头及陶瓷内衬CORENTEC CO. , LTD.科邻太(上海)医疗器械有限公司国械注进20173132010 2023-03-20 80JQY2300233植入式心脏起搏器Cardiac Pacemakers Incorporated, a wholly owned subsidiary of Guidant Corporation, a wholly owned subsidiary of Boston Scientific Corporation波科国际医疗贸易(上海)有限公司国械注进20183120513 2023-03-20 81JQY2300234导丝Micro Therapeutics Inc. dba ev3 Neurovascular柯惠医疗器材国际贸易(上海)有限公司国械注进20183032599 2023-03-20 82JQY2300235口腔颌面锥形束计算机体层摄影设备Planmeca Oy普兰梅卡医疗设备(上海)有限公司国械注进20213060152 2023-03-20 83JQY2300236盐水灌注微电极消融导管Boston Scientific Corporation波科国际医疗贸易(上海)有限公司国械注进20183010420 2023-03-20 84JQY2300237植入式迷走神经刺激电极导线及附件LivaNova USA, Inc.理诺珐(中国)医疗科技有限公司国械注进20193120219 2023-03-20 85JQY2300239预安装血管支架系统Boston Scientific Corporation波科国际医疗贸易(上海)有限公司国械注进20193131834 2023-03-20 86JQY2300240全自动血液分析仪SYSMEX CORPORATION希森美康医用电子(上海)有限公司国械注进20152223999 2023-03-20 87JQY2300241全自动血液分析仪SYSMEX CORPORATION希森美康医用电子(上海)有限公司国械注进20152224000 2023-03-20 88JQY2300242便携式麻醉喉镜成像系统KARL STORZ SE & Co.KG卡尔史托斯内窥镜(上海)有限公司国械注进20152060617 2023-03-20 89JQY2300243液态悬浮芯片检测仪Luminex Corporation路明克斯贸易(上海)有限公司国械注进20182222242 2023-03-20 90JQY2300245洁牙粉3M Deutschland GmbH明尼苏达矿业制造(上海)国际贸易有限公司国械注进20162171278 2023-03-20 91JQY2300246传送导管系统Medtronic Inc.美敦力(上海)管理有限公司国械注进20193031598 2023-03-20 92JQY2300247外周插管中心静脉导管Bard Access Systems, Inc.巴德医疗科技(上海)有限公司国械注进20183032056 2023-03-20 93JQY2300248软性亲水接触镜CooperVision Inc.库博光学产品贸易(上海)有限公司国械注进20193161565 2023-03-20 94JQY2300249胆道支架オリンパスメディカルシステムズ株式会社奥林巴斯贸易(上海)有限公司国械注进20153130472 2023-03-20 95JQY2300250椎间盘内窥镜Richard Wolf GmbH北京德华信达技术有限公司国械注进20182062532 2023-03-20 96JQY2300251呼吸机Datex-Ohmeda, Inc.通用电气医疗系统贸易发展(上海)有限公司国械注进20173081051 2023-03-20 97JQY2300254内窥镜图像显示系统KARL STORZ SE & Co.KG卡尔史托斯内窥镜(上海)有限公司国械注进20162064525 2023-03-20 98JQY2300255移动式摄影X射线机Siemens Healthcare GmbH西门子医疗系统有限公司国械注进20152062691 2023-03-20 99JQY2300262医用内窥镜冷光源SCHÖLLY FIBEROPTIC GMBH雪力(广州)内窥镜技术有限公司国械注进20152061264 2023-03-20 100JQY2300263一次性使用电动管型吻合器ETHICON ENDO-SURGERY, LLC强生(上海)医疗器材有限公司国械注进20203010417 2023-03-20 101JQY2300288人工髋关节组件聯合骨科器材股份有限公司联贸医疗用品技术(上海)有限公司国械注许20153130131 2023-03-20 102JQY2300335牙科种植体全球安聯科技股份有限公司上海联植医疗器械有限公司国械注许20143170149 2023-03-20 103JSY2300048总前列腺特异性抗原(PSA)测定试剂盒(电化学发光法)Roche Diagnostics GmbH罗氏诊断产品(上海)有限公司国械注进20143405210 2023-03-20 104JSY2300091甲乙型流感病毒抗原检测试剂盒(免疫荧光法)Quidel Corporation快臻贸易(上海)有限公司国械注进20193400329 2023-03-20 105JSY2300093纤维蛋白原(FIB)测定试剂盒(凝固法)HYPHEN BioMed希森美康医用电子(上海)有限公司国械注进20192400179 2023-03-20 106JSY2300095前列腺酸性磷酸酶测定试剂盒(化学发光法)Siemens Healthcare Diagnostics Products Limited西门子医学诊断产品(上海)有限公司国械注进20192401507 2023-03-20 107JSY2300099白蛋白质控品Siemens Healthcare Diagnostics Products Limited西门子医学诊断产品(上海)有限公司国械注进20182402434 2023-03-20 108JSY2300100酸性磷酸酶检测试剂盒(比色法)Roche Diagnostics GmbH罗氏诊断产品(上海)有限公司国械注进20153403720 2023-03-20 109JSY2300101前列腺酸性磷酸酶质控品Siemens Healthcare Diagnostics Products Limited西门子医学诊断产品(上海)有限公司国械注进20192401502 2023-03-20 110JSY2300102因子V活性测定试剂盒(凝固法)Siemens Healthcare Diagnostics Products GmbH希森美康医用电子(上海)有限公司国械注进20162401168 2023-03-20 111JSY2300105免疫球蛋白M测定试剂盒(免疫比浊法)Beckman Coulter, Inc.贝克曼库尔特商贸(中国)有限公司国械注进20182402663 2023-03-20 112JSY2300106血糖测试片OSANG Healthcare Co., Ltd.韩研检测技术服务(上海)有限公司国械注进20172402227 2023-03-20 113JSY2300107D-二聚体测定试剂盒(乳胶凝集法)Beckman Coulter, Inc.贝克曼库尔特商贸(中国)有限公司国械注进20182402673 2023-03-20 114JSY2300108快生长分枝杆菌药敏板Trek Diagnostic Systems Ltd赛默飞世尔科技(中国)有限公司国械注进20182400394 2023-03-20 115JSY2300110丙型肝炎病毒抗体质控品Roche Diagnostics GmbH罗氏诊断产品(上海)有限公司国械注进20163400535 2023-03-20 116JSY2300114心肌标记物质控品SYSMEX CORPORATION希森美康医用电子(上海)有限公司国械注进20192400576 2023-03-20 117JSY2300115镁检测试剂盒(比色法)Roche Diagnostics GmbH罗氏诊断产品(上海)有限公司国械注进20152402975 2023-03-20 118JSY2300116氯化钙溶液Siemens Healthcare Diagnostics Products GmbH希森美康医用电子(上海)有限公司国械注进20162400862 2023-03-20 119JSY2300117真菌药敏板Trek Diagnostic Systems Ltd赛默飞世尔科技(中国)有限公司国械注进20142405761 2023-03-20 120JSY2300118尿酸测定试剂盒(干化学比色法)Ortho-Clinical Diagnostics, Inc.奥森多医疗器械贸易(中国)有限公司国械注进20152402826 2023-03-20 121JSY2300119蛋白C活性测定试剂盒(发色底物法)Siemens Healthcare Diagnostics Products GmbH希森美康医用电子(上海)有限公司国械注进20163401818 2023-03-20 122JSY2300124甲状腺刺激激素检测试剂盒(荧光磁微粒酶免法)Tosoh Corporation东曹(上海)生物科技有限公司国械注进20142405191 2023-03-20 123QSG2300275手术显微镜徕卡显微系统(瑞士)有限公司徕卡显微系统(上海)贸易有限公司国械注进20152063371 2023-03-19

申请上市

100 项与 广州瑞派医疗器械有限责任公司 相关的药物交易

登录后查看更多信息

100 项与 广州瑞派医疗器械有限责任公司 相关的转化医学

登录后查看更多信息

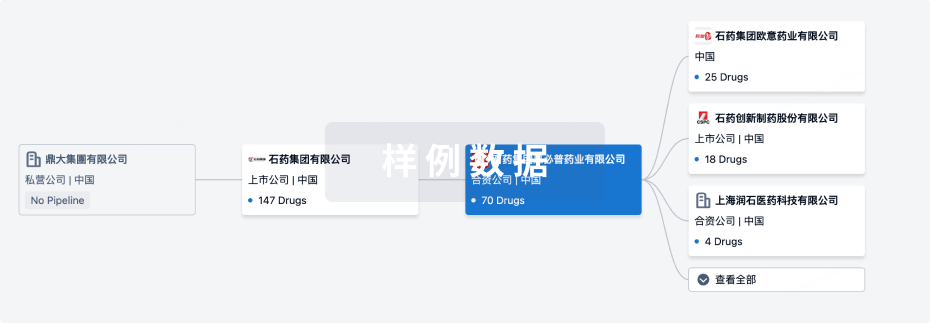

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2025年04月25日管线快照

无数据报导

登录后保持更新

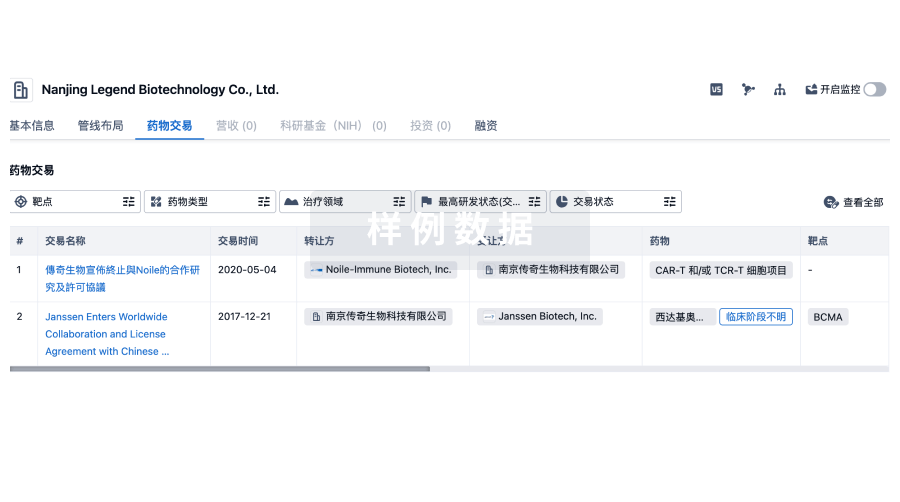

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

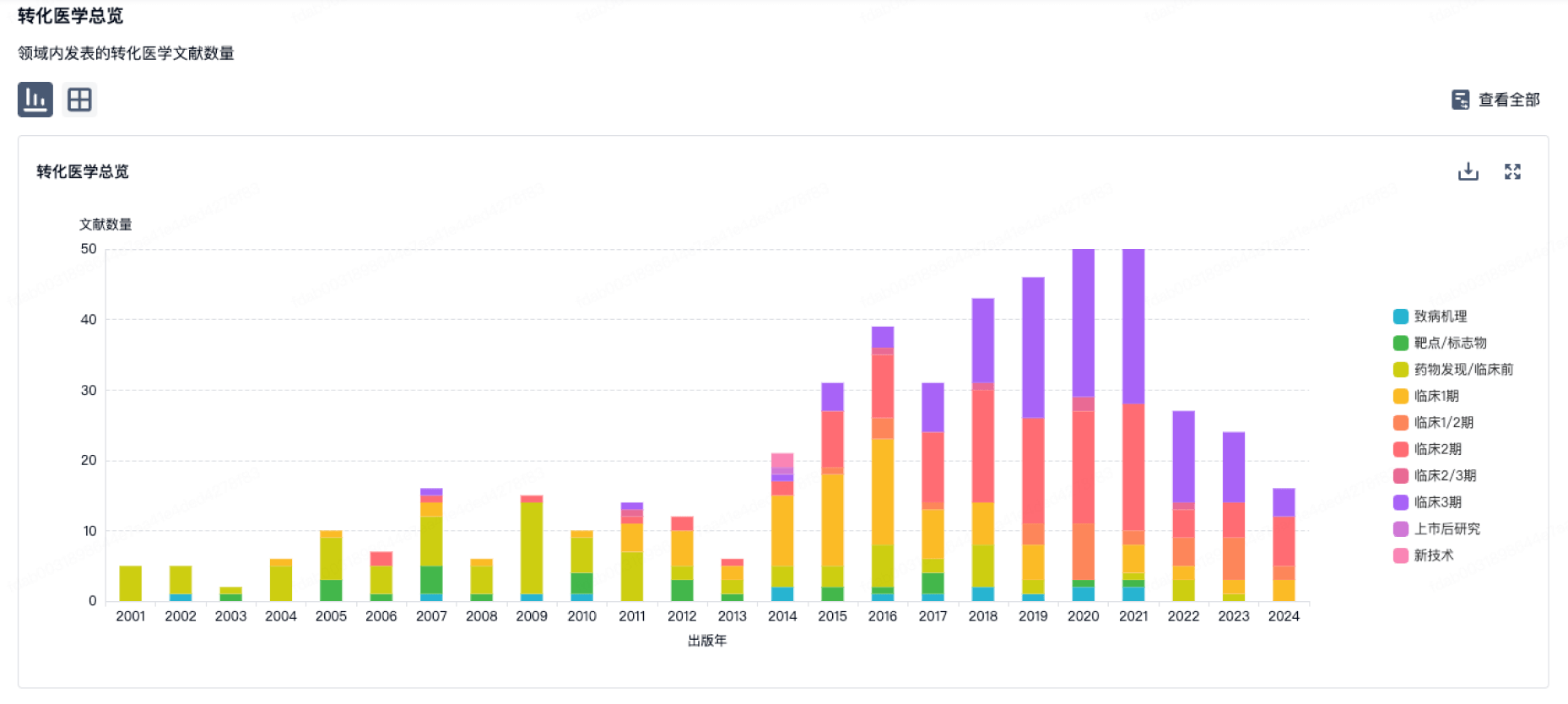

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

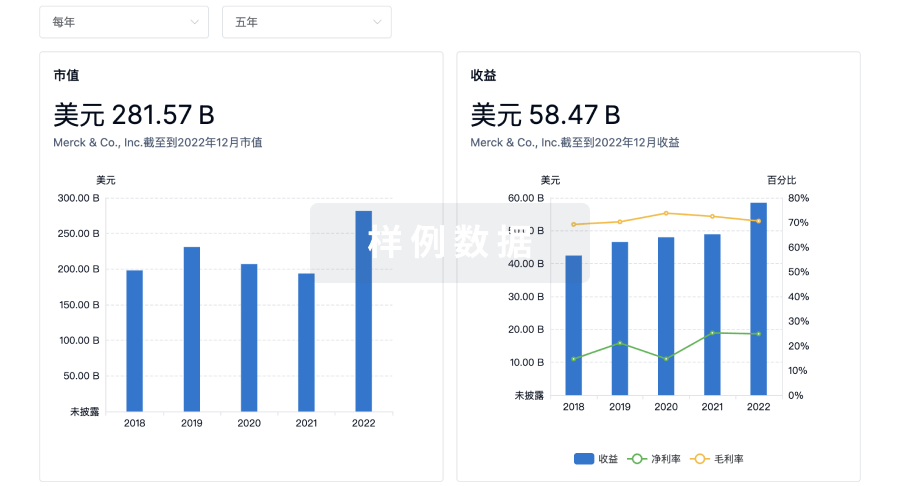

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

来和Eureka LS聊天吧

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用