预约演示

更新于:2025-04-01

Dongying Tiandong Pharmaceutical Co. Ltd.

更新于:2025-04-01

概览

关联

CTR20241650

评价中国健康受试者静脉滴注巴曲酶注射液及参比制剂(Defibrase®)后药代动力学和药效学特征、安全性、耐受性的I期临床研究

CTR20201610

健康受试者空腹状态下单次皮下注射依诺肝素钠注射液的生物等效性试验

100 项与 东营天东制药有限公司 相关的临床结果

登录后查看更多信息

登录后查看更多信息

Nature communications1区 · 综合性期刊

Discovery of exolytic heparinases and their catalytic mechanism and potential application

1区 · 综合性期刊

ArticleOA

作者: Chi, Lianli ; Li, Fuchuan ; Wang, Peng ; Chen, Xiu-Lan ; Lu, Danrong ; Yuan, Min ; Du, Min ; Wei, Lin ; Shi, Deling ; Zhang, Yu-Zhong ; Chen, Xiangxue ; Zhang, Qingdong ; Cao, Hai-Yan

Abstract:

Heparinases (Hepases) are critical tools for the studies of highly heterogeneous heparin (HP)/heparan sulfate (HS). However, exolytic heparinases urgently needed for the sequencing of HP/HS chains remain undiscovered. Herein, a type of exolytic heparinases (exoHepases) is identified from the genomes of different bacteria. These exoHepases share almost no homology with known Hepases and prefer to digest HP rather than HS chains by sequentially releasing unsaturated disaccharides from their reducing ends. The structural study of an exoHepase (BIexoHep) shows that an N-terminal conserved DUF4962 superfamily domain is essential to the enzyme activities of these exoHepases, which is involved in the formation of a unique L-shaped catalytic cavity controlling the sequential digestion of substrates through electrostatic interactions. Further, several HP octasaccharides have been preliminarily sequenced by using BIexoHep. Overall, this study fills the research gap of exoHepases and provides urgently needed tools for the structural and functional studies of HP/HS chains.

Frontiers in microbiology2区 · 生物学

Identification and Signature Sequences of Bacterial Δ4,5Hexuronate-2-O-Sulfatases

2区 · 生物学

ArticleOA

作者: Chen, Xiangxue ; Wang, Shumin ; Li, Fuchuan ; Guan, Jingwen ; Zhang, Qingdong

Glycosaminoglycan (GAG) sulfatases, which catalyze the hydrolysis of sulfate esters from GAGs, belong to a large and conserved sulfatase family. Bacterial GAG sulfatases are essential in the process of sulfur cycling and are useful for the structural analysis of GAGs. Only a few GAG-specific sulfatases have been studied in detail and reported to date. Herein, the GAG-degrading Photobacterium sp. FC615 was isolated from marine sediment, and a novel Δ4,5hexuronate-2-O-sulfatase (PB2SF) was identified from this bacterium. PB2SF specifically removed 2-O-sulfate from the unsaturated hexuronate residue located at the non-reducing end of GAG oligosaccharides produced by GAG lyases. A structural model of PB2SF was constructed through a homology-modeling method. Six conserved amino acids around the active site were chosen for further analysis using site-directed mutagenesis. N113A, K141A, K141H, H143A, H143K, H205A, and H205K mutants exhibited only feeble activity, while the H310A, H310K, and D52A mutants were totally inactive, indicating that these conserved residues, particularly Asp52 and His310, were essential in the catalytic mechanism. Furthermore, bioinformatic analysis revealed that GAG sulfatases with specific degradative properties clustered together in the neighbor-joining phylogenetic tree. Based on this finding, 60 Δ4,5hexuronate-2-O-sulfatases were predicted in the NCBI protein database, and one with relatively low identity to PB2SF was characterized to confirm our prediction. Moreover, the signature sequences of bacterial Δ4,5hexuronate-2-O-sulfatases were identified. With the reported signature motifs, the sulfatase sequence of the Δ4,5hexuronate-2-O-sulfatase family could be simply identified before cloning. Taken together, the results of this study should aid in the identification and further application of novel GAG sulfatases.

100 项与 东营天东制药有限公司 相关的药物交易

登录后查看更多信息

100 项与 东营天东制药有限公司 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2025年04月12日管线快照

无数据报导

登录后保持更新

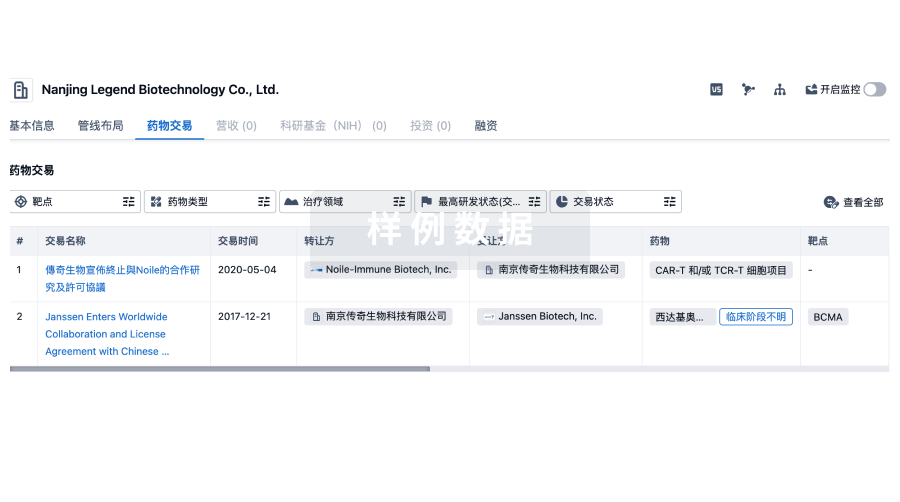

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

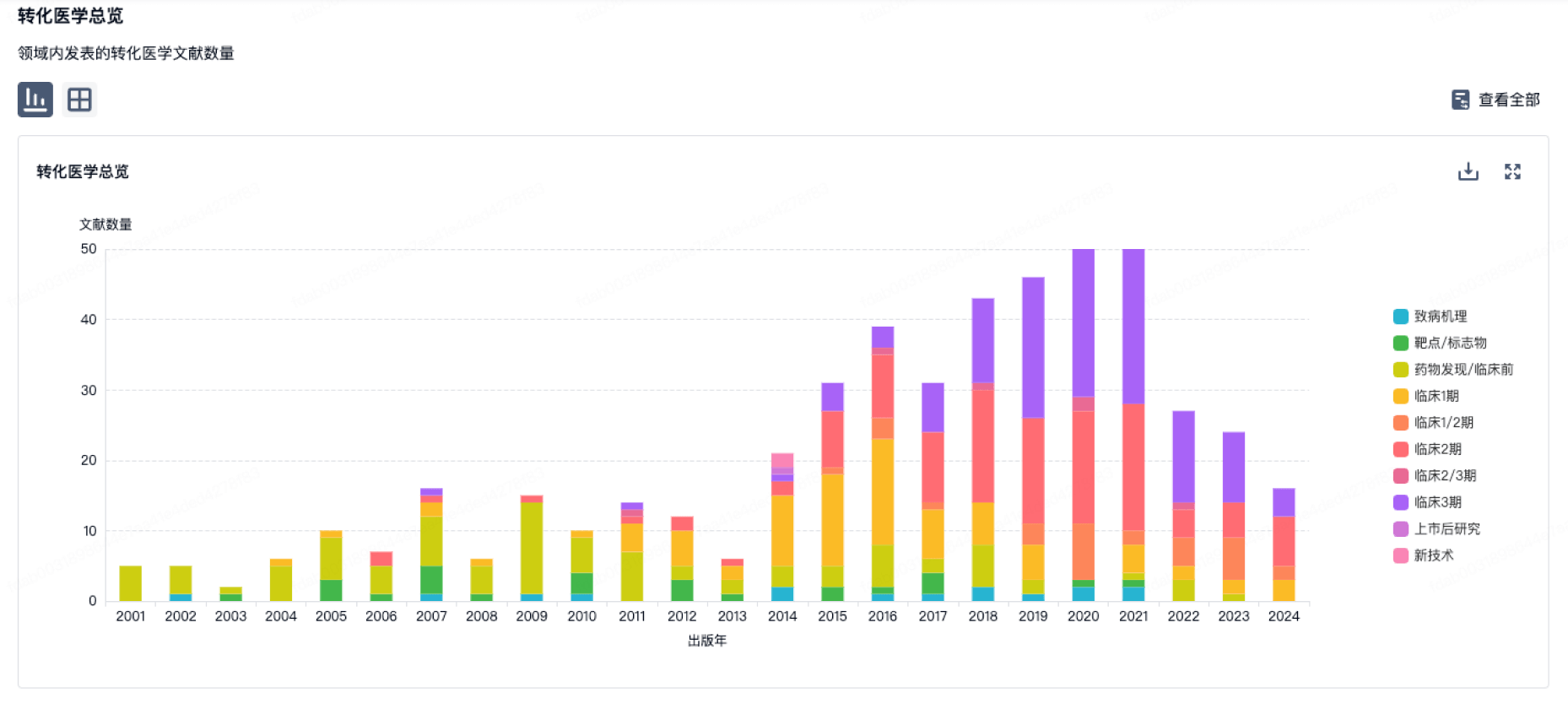

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

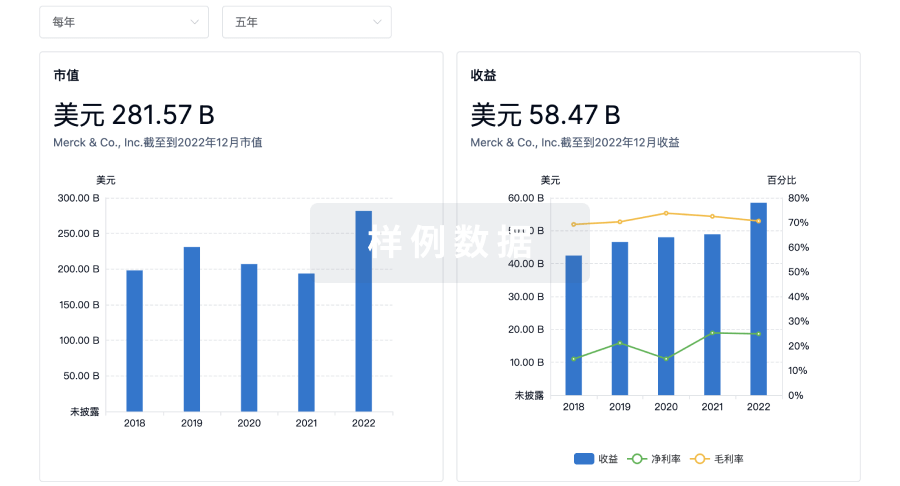

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

来和芽仔聊天吧

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用