预约演示

更新于:2025-01-23

赛纽仕医药咨询(上海)有限公司

更新于:2025-01-23

概览

关联

2

项与 赛纽仕医药咨询(上海)有限公司 相关的临床试验CTR20180251

一项为期 24 个月的安慰剂对照、双盲、平行组研究,评估 E2609 对患有早期阿尔茨海默症之受试者的有效性和安全性

本研究的主要目的是根据早期阿尔茨海默症 (EAD) 受试者在第 24 个月时临床痴呆综合汇总评定量表 (CDR-SB) 评分相比基线的变化,确定 E2609是否优于安慰剂。

开始日期- |

申办/合作机构 赛纽仕医药咨询(上海)有限公司 [+1] |

CTR20191845

一项为期 24 个月的安慰剂对照、双盲、平行组研究,评估 E2609 对患有早期阿尔茨海默症之受试者的有效性和安全性

本研究的主要目的是根据早期阿尔茨海默症 (EAD) 受试者在第 24 个月时临床痴呆综合汇总评定量表 (CDR-SB) 评分相比基线的变化,确定 E2609是否优于安慰剂。

开始日期2018-07-17 |

申办/合作机构 赛纽仕医药咨询(上海)有限公司 [+1] |

100 项与 赛纽仕医药咨询(上海)有限公司 相关的临床结果

登录后查看更多信息

0 项与 赛纽仕医药咨询(上海)有限公司 相关的专利(医药)

登录后查看更多信息

4

项与 赛纽仕医药咨询(上海)有限公司 相关的新闻(医药)2024-11-23

·药智网

临床试验是药物研发最为重要的环节,其结果好坏是药物能否成功上市的关键,而完成时长也极大影响着药物市场回报情况。同时,该阶段所投入的资源占比也很大,一般可占整个药物研发周期的60%以上。

选择一家业务能力出众的临床CRO进行合作,能够在保障项目运行、缩短项目周期、提高资源利用效率、规避风险等方面带来不少助益。

而如何体现CRO的临床业务能力,可通过其既往参与的临床试验统计信息进行一定程度的评价。

药智网通过统计各临床CRO既往参与的中国注册性临床试验(CDE登记临床)的不同维度信息,按加权求和评分的方式计算各自综合得分并排名,从而得到中国注册性临床业务能力排名TOP20的CRO(统计结果及排名见下表1,评分维度及说明见表2)。

表1 中国临床CRO注册性临床业务能力TOP20

数据来源:2016—2023年CDE登记临床试验、科技部、药智数据,药智咨询整理

统计说明:按临床登记号统计,不完全统计,不含作为三方实验室参与的临床试验统计,同一CRO多次参与同一登记号临床试验(如多中心临床)不重复统计,同一登记号临床试验含多个阶段(如I期+II期)各阶段分别统计。

表2 中国注册性临床业务能力评分说明

数据来源:药智数据,药智咨询整理

由表1可见,总临床方面,艾昆纬(IQVIA)和泰格遥遥领先,参与数是其余CRO的2-11倍。

国际多中心临床方面,几乎被国际巨头垄断,其中艾昆纬(IQVIA)一骑绝尘,参与数达271;赛纽仕(Syneos Health)、徕博科(Labcorp)、精鼎(Parexel)、泰格、百时益(PPD)处于70-120的数量水平,其他CRO参与度不高,该情况同时反映了国内CRO海外临床服务能力的不足。

BE试验方面,晶易居领先地位,参与数达到120;方达、诺为泰、惠泽、泰格处于20-80的数量水平,其他CRO参与度不高。值得注意的是,晶易、方达在该类试验的数据表现尤为特殊,两者参与的BE试验数分别占其临床总数的96.8%和95.2%,且试验完成率均在较高水平(78%),可见其临床业务侧重所在。

I期临床方面,泰格独自领先,参与数达239;艾昆纬(IQVIA)、徕博科(Labcorp)、昆翎(ClinChoice)、药明、诺为泰、诺思格处于50-120的水平,其他CRO参与度不高。

关键性临床(II/III期)方面,艾昆纬(IQVIA)、泰格、徕博科(Labcorp)、赛纽仕(Syneos Health)、精鼎(Parexel)、博济参与数量均过百,其中艾昆纬(IQVIA)、泰格分别为400和259,其余在110-140的水平,诺思格、药明、博济等也有一定参与度。

临床完成情况方面,因关键性及国际多中心临床试验地域与时间跨度较大,整体完成难度较大,二者占比较大的CRO数据表现欠佳。如艾昆纬,国际多中心临床和关键性临床分别占总临床的52.46%和76.50%,临床完成数和完成率为166和30.24%。而非关键性临床占比较大的CRO,完成率表现较好,如慧泽、晶易、方达,完成率均在78%以上。

总体而言,艾昆纬、泰格属于临床外包业务领域的绝对领先者,业务经验累积程度远超同类其他CRO。同时,涉及海外临床的业务几乎被国际巨头垄断,国内目前仅泰格具备较强的竞争力。关键性临床业务方面,国际巨头仍占有较大比率,国内泰格、博济、药明表现较为突出。或因一致性评价政策导向、海外临床资源不足等原因,国内临床CRO主要聚焦于非关键性临床业务,关键性临床及海外临床业务竞争力相对不足。

>中国医药研发外包趋势与机遇<

中国医药研发外包行业发展迅速,已成为全球医药研发领域的重要组成部分。

随着国内新药研发热情的高涨和研发流程的复杂化,医药研发外包业务因其能够帮助药企降本提效而持续受到市场青睐,市场潜力巨大,面临重大发展机遇。

人口老龄化,推动新药研发需求上升

第七次全国人口普查数据显示,2020年大陆地区60岁及以上的老年人口总量为2.64亿人,已占到总人口的18.7%。由20世纪60年代第二次出生高峰所形成的更大规模人口队列相继跨入老年期,中国人口老龄化水平从最近几年短暂的相对缓速的演进状态扭转至增长的“快车道”,老年人口年净增量由21世纪的最低值(2021年出现)直接冲上最高值(2023年出现)。

国内人口老龄化加速,而随着年龄的增长,疾病的患病率和发病率也将明显提升,慢性病及复杂机制的并发症、综合征等尤为突出,老龄群体对新药及新的治疗方法需求巨大。

专利到期,或迎仿制药新浪潮

药智数据显示,2024年-2030年共4015项药品相关专利到期(中国和美国),涉及1021个品种;核心专利(化合物专利)999项,涉及381个品种,其中不乏阿哌沙班、司美格鲁肽等全球销售额过百亿元的大品种。国内或将迎来仿制药研发的新浪潮。

政策驱动,中药研发趋势已成,中药CRO企业稀缺

自2016年2月,国务院发布《中医药发展战略规划纲要(2016-2030)》以来,有关部门陆续出台相关政策方针。尤其在2020年以后,中药相关注册法规和技术指导原则频发,国家推动中药研发决心已定,中药企业纷纷入场。

药智数据显示,近年来中药注册申报数量增势可观,与早年的惨淡景象已不可同日而语。2020年至2023年,每年的中药注册申报数量(按受理号统计,1~4类)由16个增长至115个。同时,药智网作为国内较早的生物医药大数据供应商之一,拥有业内权威的中药数据库集群,近年来,中药数据库访问量出现指数级增长。由此可见,中国中药研发趋势已成,中药研发热情或将持续高涨。

而反观中药CRO企业,或因以往上游研发态势持续低迷、中药研发新规的特殊技术要求、以往同类研发经验不足等原因,国内拥有中药研发外包业务的CRO企业相对稀缺。据药智网不完全统计,国内含中药研发业务的CRO企业92家,仅占总企业数的12%,国内中药研发外包服务供应明显不足。

竞争加剧,国内CRO企业面临转型升级

基于良好的政策环境、人才优势及市场潜力等因素,中国CRO行业得以蓬勃发展,国内CRO企业数量激增,行业竞争加剧。但相较于更成熟的国际CRO,国内CRO行业仍存在集中度低、综合型企业少、国际业务能力不足等问题,在越发严格的政策导向和激烈的行业竞争环境下,为提高自身的核心竞争力,国内CRO企业面临转型升级。

通常而言,龙头企业的动向是行业发展的风向标,以国际龙头艾昆纬,国内龙头药明康德、泰格医药等为例,为应对行业竞争,其主要在“一体化、差异化、信息化、智能化”方面做出了相应举措……

本文节选自《中国医药研发蓝皮书(2024)》

未完待续...

>>读者福利

添加客服微信,根据客服提示获取《中国医药研发蓝皮书(2024)》PDF版本!名额有限,先到先得~

↓↓↓↓↓↓↓

声明:本内容仅用作医药行业信息传播,为作者独立观点,不代表药智网立场。如需转载,请务必注明文章作者和来源。对本文有异议或投诉,请联系maxuelian@yaozh.com。

责任编辑 | 史蒂文

转载开白 | 马老师 18996384680(同微信)

商务合作 | 王存星 19922864877(同微信)

阅读原文,是受欢迎的文章哦

临床1期

2024-06-23

·药时代

正文共: 4618字 12图

预计阅读时间: 12分钟

(收集周期:6.17-6.21,国内部分为首次申请临床、首次申请上市、批准上市的创新药;全球部分为首次批准上市的新药)

国内创新药IND汇总

1、Intercept/赛纽仕:奥贝胆酸片

作用机制:FXR抑制剂

适应症:原发性胆汁性胆管炎/非酒精性脂肪性肝炎

6月19日,Intercept/赛纽仕的奥贝胆酸片的临床试验申请(IND)获CDE受理。奥贝胆酸是一种法尼酯X受体(FXR)激动剂,FXR通常在肠与肝脏中表达,是胆酸、炎症反应、纤维化与代谢通路的关键调节分子;FXR的活化可以降低肝细胞内的胆酸浓度。早在2016年5月被FDA批准联合熊脱氧胆酸(UDCA)用于UDCA单药治疗应答不佳的原发性胆汁性胆管炎(PBC)成人患者,或单药用于无法耐受的PBC成人患者。奥贝胆酸是继UDAC被授予孤儿药批准后的20年内,第二个用于原发性胆管炎(PBC)患者的药物。此前,国内公司正大天晴已向中国国家药品监督管理局提交奥贝胆酸片用于PBC的上市申请并获得受理。

2、恒动生物:CS01单抗注射液

作用机制:OX40单抗

适应症:实体瘤

6月21日,恒动生物的CS01单抗注射液的IND获CDE受理。CS01是一款靶向免疫细胞共刺激受体分子OX40单克隆抗体,拟通过静脉给药的方式,用于晚期实体瘤患者的免疫治疗。临床前研究表明,CS01以更高的活性反应率,显著地突显出与同靶点产品差异化的竞争优势。OX40

是肿瘤坏死因子受体超家族成员,主要表达于活化的T 细胞表面,与配体OX40L结合后激活下游免疫应答,促进T 细胞存活、分化及免疫应答。该靶点的药物研发集中于两个领域:OX40 激动剂主要开发用于肿瘤治疗,增强肿瘤特异性效应T 细胞免疫反应,提升杀伤肿瘤细胞的作用;OX40/OX40L 拮抗剂则主要开发用于治疗自身免疫疾病,通过阻断OX40 和OX40L 的结合抑制自免疾病中过度活化的免疫反应。

3、炫景生物:RG002C0106注射液

作用机制:——

适应症:补体介导的相关疾病

6月21日,炫景生物的RG002C0106注射液的IND获CDE受理。RG002C0106是炫景生物基于其自主建立的RIHOST、RICMO、LICOD等核心技术平台开发的siRNA药物,通过第二代N'-乙酰半乳糖胺(GalNAc)缀合技术高效递送到肝实质细胞,并抑制肝脏中补体因子的表达,从而治疗补体介导的相关疾病。临床前研究显示,RG002C0106具有极佳的有效性、安全性和长效性,并在啮齿类和非人灵长类等多种临床前动物模型中得到验证,尤其在食蟹猴疾病模型上观察到非常显著的一系列临床试验终点指标的剂量依赖改善,具有成为同类首款(First-in-Class)药物潜力。

4、正大天晴:TQB2825注射液

作用机制:靶向CD20/CD3双抗

适应症:血液肿瘤

6月21日,正大天晴的TQB2825注射液的IND获CDE受理。TQB2825通过特异性结合CD20阳性靶细胞和CD3阳性T细胞,将免疫T细胞招募至靶细胞周围,激活T细胞,诱导T细胞介导的肿瘤细胞杀伤(TDCC)作用杀伤靶细胞,用于治疗一些耐药复发或难治的包括急性髓系白血病(AML)、骨髓增生异常综合征(MDS)、非霍奇金淋巴瘤、多发性骨髓瘤(MM)等血液肿瘤。该药物拟用于CD20阳性血液肿瘤的治疗。

国内创新药BLA汇总

1、诺诚健华:注射用坦昔妥单抗

作用机制:CD19单抗

适应症:弥漫性大B细胞淋巴瘤

6月21日,诺诚健华的注射用坦昔妥单抗的生物制品上市许可申请(BLA)获CDE受理,并纳入优先审评。坦昔妥单抗(tafasitamab)是Incyte开发的一款CD19单抗,其联合来那度胺是在美国首个获批的针对DLBCL 的二线及二线以上疗法,并在欧洲获批准用于治疗不适合作自体干细胞移植(ASCT)的复发性DLBCL 成人患者。五年随访数据显示,Tafasitamab联合来那度胺治疗R/R DLBCL的客观缓解率(ORR)达57.5%,完全缓解(CR)率达41.3%,未出现新的安全性事件。2021年8月,诺诚健华与Incyte签订合作和许可协议,获得坦昔妥单抗在大中华区(中国大陆、香港、澳门和台湾地区)在血液瘤和实体瘤开发及商业化权利;根据协议条款,诺诚健华支付3500 万美元首付款及至多8250 万美元潜在开发、注册和商业化里程碑付款,以及分级销售分成。

国内创新药上市获批

1、正大天晴:依奉阿克胶囊

作用机制:c-Met/ALK/ROS多靶点酪氨酸激酶抑制剂

适应症:非小细胞肺癌

6月17日,国家药品监督管理局(“NMPA”)公示,已批准正大天晴申报的1类创新药枸橼酸依奉阿克胶囊(商品名:安洛晴)上市,用于未经过间变性淋巴瘤激酶(ALK)抑制剂治疗的ALK阳性的局部晚期或转移性非小细胞肺癌(NSCLC)患者的治疗。依奉阿克(TQ-B3139,CT-1139)是正大天晴与首药控股联合开发的c-Met/ALK/ROS多靶点酪氨酸激酶抑制剂,临床前数据表明,其对EML4-ALK融合细胞株的抗肿瘤活性是克唑替尼的约5倍,并可能对ALK-TKI耐药突变R1275Q、L1152R、C1156Y和L1196M敏感;此外,TQ-B3139在c-MET激活导致的获得性耐药中优于克唑替尼。在一线治疗ALK阳性晚期非小细胞肺癌的多中心、随机、对照III期临床中,截至2022年8月31日,依奉阿克对比克唑替尼的中位无进展生存期(mPFS)分别为24.87个月与11.6个月;针对基线存在可评估脑转移病灶的患者,依奉阿克对比克唑替尼患者客观缓解率(ORR)分别为78.95% 和23.81%,缓解持续时间(DOR)分别为25.82个月和7.39个月。

2、 圣和药业:甲磺酸瑞厄替尼片

作用机制:EGFR T790M抑制剂

适应症:非小细胞肺癌

6月17日,NMPA公示,圣和药业自主研发的甲磺酸瑞厄替尼片(商品名:圣瑞沙)获批上市,用于既往经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)治疗时或治疗后出现疾病进展,并且经检测确认存在EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的治疗。瑞厄替尼是新型不可逆第三代EGFR TKI,可选择性抑制EGFR突变细胞系,比抑制野生型EGFR细胞系敏感度高出约 198 倍。在一项针对既往经第一/二代EGFR TKI治疗进展并伴有EGFR

T790M突变阳性的局部晚期或转移性NSCLC患者开展的多中心、开放的II期关键性临床研究中,经独立影像评审委员会(IRC)评估,该研究的客观缓解率(ORR)为60.8%,疾病控制率(DCR)为92.5%,中位无进展生存期(PFS)为12.2个月,中位缓解持续时间(DoR)为13.9个月。除此以外,其一线治疗EGFR敏感突变的局部晚期或转移性NSCLC患者的随机、双盲、阳性药物为对照的多中心III期临床试验,也已达到主要研究终点,即IRC评估的中位PFS为19.3个月,相比于吉非替尼标准治疗提升了9.5个月。

3、康哲生物:亚甲蓝肠溶缓释片

作用机制:Tau聚集抑制剂

适应症:结直肠癌

6月18日,康哲生物的亚甲蓝肠溶缓释片(商品名:莱芙兰®,Lumeblue)的NDA正式获得NMPA批准,用于在接受结肠镜检查筛查或监测的成人患者中增强结直肠病变的可视化。该药物座为一种口服诊断药物,采用多基质(MMX)的专利技术,将活性物质直接输送至结肠并局部控制释放。作为一种增强剂染料,产品可增加结直肠病变和健康粘膜之间的对比度;在肠道准备步骤中服用,确保在进行肠镜检查时已完成结直肠染色,在增加结直肠病变检出率的同时,潜在地简化结肠镜检查程序,使结肠镜检查更高效,筛查效益更高。III期临床研究结果显示,其可显著提高非息肉样结直肠病变检出率(主要研究终点),从而提高危险病变如非息肉样腺瘤的检测率(次要终点)。该药物基于Cosmo公司的创新技术配制而成,最早于2020年被欧洲药品管理局(EMA)批准上市;2020年12月,康哲药业与Cosmo公司就Lumeblue等产品达成合作,前者获得在中国大陆、香港、澳门和台湾地区开发和商业化该产品的独家授权。

4、迪哲医药:戈利昔替尼胶囊

作用机制:JAK1抑制剂

适应症:外周T细胞淋巴瘤

6月19日,迪哲医药宣布,公司自主研发的I类新药戈利昔替尼胶囊(商品名:高瑞哲®)正式获得NMPA批准,用于既往至少接受过一线系统性治疗的复发或难治的外周T细胞淋巴瘤(r/r PTCL)成人患者。戈利昔替尼是新一代特异性JAK1 抑制剂,对 JAK 家族其它成员有 200 - 400 倍的选择性。凭借独特的创新分子结构设计,戈利昔替尼可实现对JAK1的极高选择性和长半衰期,在人体内的半衰期长达近50个小时,持续稳定强抑制PTCL的同时,大幅提高治疗安全性和耐受性。

本次获批主要基于全球关键性注册临床研究“JACKPOT8 B部分”(JACKPOT8 Part B、JACKPOT8B),该研究旨在评估高瑞哲®治疗r/r PTCL的疗效和安全性,主要终点为独立影像评估委员会(IRC)评估的客观缓解率(ORR),结果显示:(1)经IRC确认的ORR达44.3%,完全缓解(CR)率达23.9%。(2)在不同亚型PTCL中均观察到肿瘤缓解,满足了不同PTCL亚型的治疗需求。(3)中位缓解持续时间(DoR)长达20.7个月。该药物是继西达本胺于2014年在中国获批上市后,近十年唯一针对PTCL获批的创新药。

全球首批新药情况

1、默沙东:21价肺炎球菌结合疫苗

作用机制:——

适应症:侵袭性肺炎球菌疾病

6月18日,FDA批准默沙东(MSD)的21价肺炎球菌结合疫苗Capvaxive(V116)上市,用于预防成人侵袭性肺炎球菌疾病和肺炎球菌肺炎。Capvaxive是首个专门为成人设计的肺炎球菌结合疫苗,专门设计用于解决代表成人肺炎球菌疾病的血清型,包括8 种独特的血清型,15A、15C、16F、23A、23B、24F、31 和35B,它们约导致30%的成人疾病。除此以外,V116 有可能扩大疾病覆盖范围,帮助预防65 岁以上个体中85%的侵袭性肺炎球菌疾病。根据已披露的STRIDE-3和STRIDE-6临床试验数据,V116与PCV20相比,针对两种疫苗共有的血清型具有非劣效的免疫反应,V116特有的血清型也观察到阳性免疫反应;在研究前至少一年接受过肺炎球菌疫苗的成年人中,V116对覆盖的所有21种血清型均具有免疫原性。

全球新药III期临床汇总

封面图来源:Pixabay

版权声明/免责声明

本文为授权转载文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

100%预防!是福还是祸?——HIV新药研发的里程碑及其深远影响

基因疗法的胜利

计算赋能的PROTAC开发平台及License-out项目介绍 | 药时代路演第7期

AKT抑制剂,再传噩耗!

点击这里,原来很多老外朋友也在这里!

临床申请孤儿药免疫疗法临床3期

2024-04-01

·医药魔方

2024一开年,CRO行业全球TOP10榜单中有两家就遭遇了一记闷棍。首当其冲当然是药明系再次深陷美国生物安全法案旋涡之中,导致股价大幅下挫,连累同行。另一家就是龙沙关闭广州生物药工厂引起业内一片哗然。正所谓树大招风,或许这些都只是小插曲而已。年年岁岁花相似,岁岁年年人不同。重新盘点下全球CRO的TOP10,其中还是有不少变化值得讨论。一是LabCorp进行拆分,新成立的Fortrea是一家纯临床CRO,与之前收购的Covance有所不同。二是Syneos在完成了并购之后完成了私有化退市,而Catalent被Novo Holdings收购之后是否也会被私有化退市,也值得关注。三是药明系又多了一个成员,或者说是又下了一个金蛋,那就是专注于偶联药物的药明合联。总体来说,除了两家主营生产外包服务的Lonza和Samsung保持较高水平增长之外,其余CRO都是保持低位增长,甚至倒退。2023年全球CRO排名TOP10注释:1)本榜单涵盖了广义上的CRO,业务领域涵盖新药研发相关的临床前研究、临床试验、药学开发以及原料和药品委托生产(CDMO和CMO)等;2)Thermo按Laboratory Products and Services事业部的PPD和Patheon计算;3)WuXi包括药明康德、药明生物和药明合联,合并收入按汇率7.0467折算为美元;4)Lonza收入为67.17亿瑞士法郎,汇率按1.116折算为美元;5)Syneos在2023年9月完成私有化未公布年报,此处按公司2023年预期;6)Catalent 财年为2022年7月到2023年6月;7)Samsung收入为36949万韩元,汇率按100韩元=0.07683美元折算为28.39亿美元。NO.1 IQVIA(艾昆纬)艾昆纬在2023年延续2022年的缓慢增长,2023年营收达到149.84亿美元,相比2022年增长4.0%。预计2024年收入将突破150亿美元,达到154亿美元到156.5亿美元之间。原先排在第一位的LabCorp在2023年完成拆分临床业务,成立新公司Fortrea独立运营。因此,艾昆纬时隔多年重新回到榜首。公司现有三大业务板块。技术和分析解决方案(Technology & Analytics Solutions)被誉为行业市场研究的金标准,在2023年收入58.62亿美元,增长2.0%。研发解决方案(Research & Development Solutions)即临床CRO业务,2023年增长6.0%达到83.95亿美元。第三个板块合同销售和医学解决方案(Contract Sales & Medical Solutions)在2023年收入7.27亿美元,为负增长(-2.2%)预计将继续下滑,不过相对体量较小,对公司整体业绩影响不大。2023年,公司全球员工87000人。NO.2 Thermo(赛默飞)赛默飞将收购得来的主营临床研究的PPD和主营CDMO的Patheon,划入兼卖仪器设备和试剂耗材的Laboratory Products and Services事业部。由于赛默飞在年报中并未再具体区分,因此赛默飞的CRO收入不详。无论是基于之前PPD和Patheon收购前各自的收入进行推测,或者是直接采用Laboratory Products and Services事业部的收入都是不恰当的。不过,2023年赛默飞在一份投资者日的业务介绍中采用饼状图对Laboratory Products and Services事业部的收入做了细分,由此可以大体得出PPD和Patheon的占比约为58.3%。2023年Laboratory Products and Services事业部收入228亿美元,则PPD和Patheon合并收入约为132.92亿美元。PPD有35000多名员工,Patheon有8700名员工,合并43700名员工。NO.3 WuXi(药明系)药明康德、药明生物和药明合联,按药明系合并计算。2023年药明系合并收入84.44亿美元,增长3.8%。员工人数保持不变,仍然是55000人。在经历了连续多年高速增长之后,药明系在2023年猛然踩下急刹车。从收入地域分布来看,欧洲区占比迅速攀升,成为增长引擎。中国区业务有较大收缩,也印证了国内融资环境极度恶化导致CRO行业越发内卷。北美业务的占比在下降,或许就和美国一系列限制令和生物安全法案有关联。随着新冠相关订单的迅速退却,面对复杂多变的国际市场,药明系在积极拓展新的业务区域,如欧洲,同时也在大力布局新的业务板块,如偶联药物和多肽/寡核苷酸(TIDES)。NO.4 ICON(爱恩康)在2021年收购PRA使得2021年和2022年收入出现大幅增长,不过在2023年的增长势头回归行业整体水平。2023年收入为81.202亿美元,相比2022年增长4.9%。公司的前10大客户的业绩贡献占比为41.4%,保持稳定。公司预计在2024年的收入为84-88亿美元,增长幅度为3.4%-8.4%。2023年,公司全球员工41100人。NO.5 Lonza(龙沙)2023年,公司收入67.17亿瑞士法郎,实现10.9%增长。公司总收入的52%来自大药厂。前10大客户的收入贡献也占到52%。2023年新增客户130家,新增项目350个。具体业务板块中,生物药依然是龙沙的主力,收入占比57%,增长17.6%。而细胞基因疗法业绩增长6.6%,低于2022年的13.6%;小分子业务增长11.2%,表现优于2022年;胶囊营养品则出现下滑,为-2.4%。关于中国市场,在上一期年报中就提到新建的广州生物药工厂面临市场需求疲软的状况。2024年1月直接宣布关闭工厂,只在中国保留销售团队,一时间在业内引起热烈讨论。不过,关闭广州生物药工厂并不是表示龙沙在收缩阵地。相反,前些天龙沙宣布以12亿美元收购罗氏的生物制剂工厂,并计划追加投资5.6亿美元进行升级改造。全球员工18000人。NO.6 Syneos(赛纽仕)2023年5月,Syneos宣布以估值71亿美元被私人财团收购,并于2023年9月完成交易同时退市。有意思的是,2023年10月Syneos聘请了Colin Shannon担任新CEO。Colin此前是PRA的董事会主席兼CEO,因为PRA被ICON收购而离任。此次走马上任算是重出江湖。公司在私有化之前提交的最后一份财务信息显示,2023年上半年收入27.23亿美元,相比2022年上半年的26.97亿美元略有增长。其中,临床试验板块收入20.35亿美元,而药品销售为6.87亿美元。不过, 2023年初公司预期全年收入为49.75亿美元到51.75亿美元之间,相比2022年增长-7.8%到-4.0%。可见公司对于2023年业绩并不看好。NO.7 Catalent(康泰伦特)Catalent将业务分成两大板块,一是生物药,包括蛋白、细胞与基因疗法以及其他核酸药物,主要客户包括BMS、强生、Moderna和Sarepta等;二是制药和消费保健,剂型包括口服固体制剂、软胶囊、鼻喷、吸入和透皮给药等,主要客户包括拜耳、BMS、GSK、Haleon、辉瑞和宝洁。收入占比分别是46%和54%。Catalent头部市场占有率极高,包括前100家品牌药品和消费保健品公司中的87家。每年生产近8000种产品的700亿剂,相当于全世界患者和销售者所服用产品的1/26出自Catalent。公司在2023财年的收入为42.76亿美元,相比2022年的48.3亿美元,下降11%。在全球拥有17800名员工,流失率达到22%,包括13%主动离职,人数减少主要发生在美国。亚太区仍然保持600名员工。2023年,Catalent一度可能会被“并购之王”丹纳赫(Danaher)收入囊中,不过最终不了了之。反倒是在2024年初被Novo Holdings一举拿下,意在为其旗下诺和诺德的司美格鲁肽扩充产能,引起行业内热烈反响,也让诺和诺德与礼来的产能竞争愈演愈烈。NO.8 Charles River(查士利华)公司在2023年的收入首次突破40亿美元大关,为41.29亿美元,较上一年略有增长。具体来说,公司业务三大板块:研究模型和服务(Research Models and Services,RMS)7.923亿美元,增长7.2%;药物发现和安全评估(Discovery and Safety Assessment,DSA)26.2亿美元,增长6.9%;生产(Manufacturing Solutions)7.214亿美元,下降了8.6%。DSA部门是公司主要收入来源。从2023年第三季度开始,陆续收到客户将订单取消或延迟的要求,预计2024年的收入可能与2023年持平或只有低个位数增长。此外,2023年初公司在收到美国司法部的传票后暂停从柬埔寨进口猴子,公司转而完成收购毛里求斯猴厂Noveprim集团90%股权,实现控股。2023年12月全球首个基因编辑细胞疗法CASGEVY获得美国和欧盟批准上市,该产品由公司孟菲斯工厂所生产。在全球拥有21000名员工。NO.9 Fortrea (富启睿)2023年7月,Fortrea从LabCorp剥离出来实现独立运营。这是新公司首次公布年度业绩。Fortrea在2023年的收入为31.09亿美元,相比2022年的30.96亿美元,基本上保持不变。其中,主营业务临床服务(Clinical Services)28.395亿美元;而只有区区2.695亿美元收入的辅助服务(Enabling Services),包括临床试验管理电子系统和患者支持服务,将转让给私募投资机构。其实,Fortrea是2015年收购的Covance的1-4期临床试验和市场准入业务,加上2017年收购的Chiltern合并而来的。LabCorp将原先Covance的实验室业务,包括中心实验室和临床前毒理等保留了下来建立Biopharma Laboratory Services,2023年收入27.74亿元,增长2.9%。Fortrea预计2024年收入在31.40亿美元到32.05亿美元之间,增长1.0%~3.1%,继续保持低位增长。NO.10 Samsung Biologics(三星生物)三星生物也是一家强势崛起的行业新星。2023年营收和利润均创下历史新高,分别达到3.6949万亿韩元(28.39亿美元)增长23%和1.1137万亿韩元(8.56亿美元)增长13%。公司预期2024年收入稳健增长10~15%。收入和利润背后是疯狂签单。截止2023年,公司累计订单金额达到120亿美元,与跨国药企Top20中的14家有合作,包括2023年与辉瑞的8.97亿美元、与诺华的3.91亿美元以及与BMS的扩大合作。公司承担的大生产项目累计88个,工艺开发项目累计112个。为了满足市场需求,公司也在一刻不停建设新工厂。第四工厂拥有产能24万升在2023年开始运营。此外,ADC厂房和第五工厂预计分别在2024和2025年启用。华义文专栏CRO/CDMO公司业绩:2016;2017;2018; 2019;2020;2021CRO/CDMO大事记:2017;2018;2020;2021;2022CRO排名:2021;2022CRO/CDMO热点:生物药CDMO; 生物制药CDMO(续);CRO背景创新药公司创始人; 有望上市CRO;繁荣和隐忧 ;风起云涌 ;实力版图药品:儿童药;抗体偶联药物;阿尔茨海默病药物;登革热疫苗;阿立哌唑;单抗抗生素;原料药;妇产科药物;眼科 ;疫苗药政:进口药品核查;EMA搬迁;WHO预认证;一致性评价;限抗 ; 带量采购投资并购:外资药企在中国;并购5大雷区;跨国药企业务拆分Copyright © 2024 PHARMCUBE. All Rights Reserved.欢迎转发分享及合理引用,引用时请在显要位置标明文章来源;如需转载,请给微信公众号后台留言或发送消息,并注明公众号名称及ID。免责申明:本微信文章中的信息仅供一般参考之用,不可直接作为决策内容,医药魔方不对任何主体因使用本文内容而导致的任何损失承担责任。

并购财报

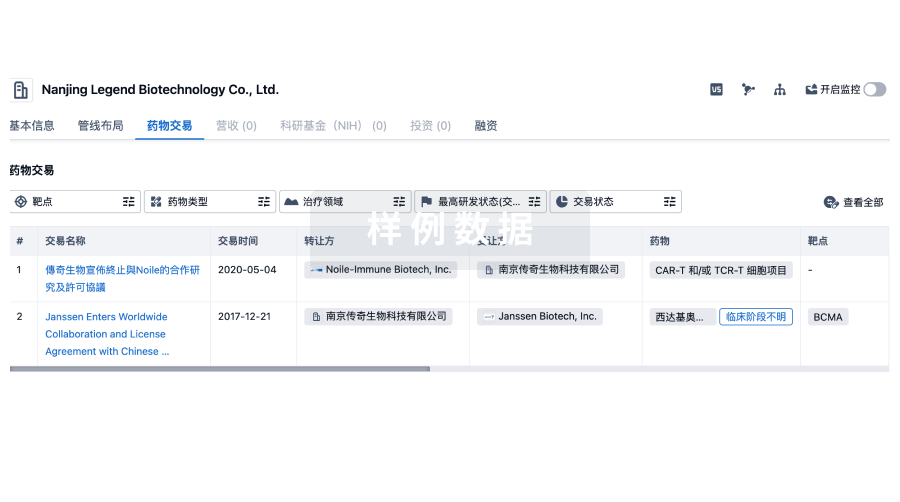

100 项与 赛纽仕医药咨询(上海)有限公司 相关的药物交易

登录后查看更多信息

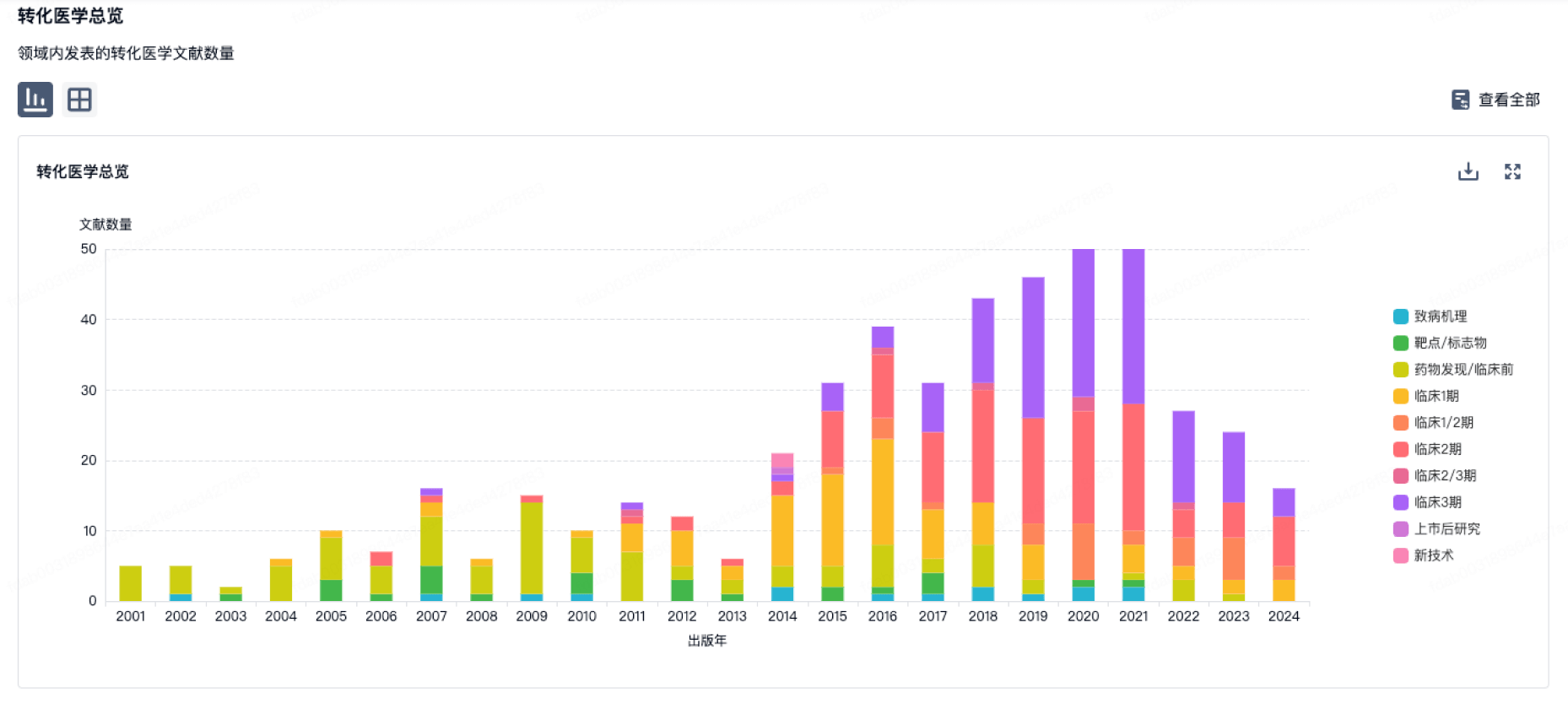

100 项与 赛纽仕医药咨询(上海)有限公司 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2025年04月22日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

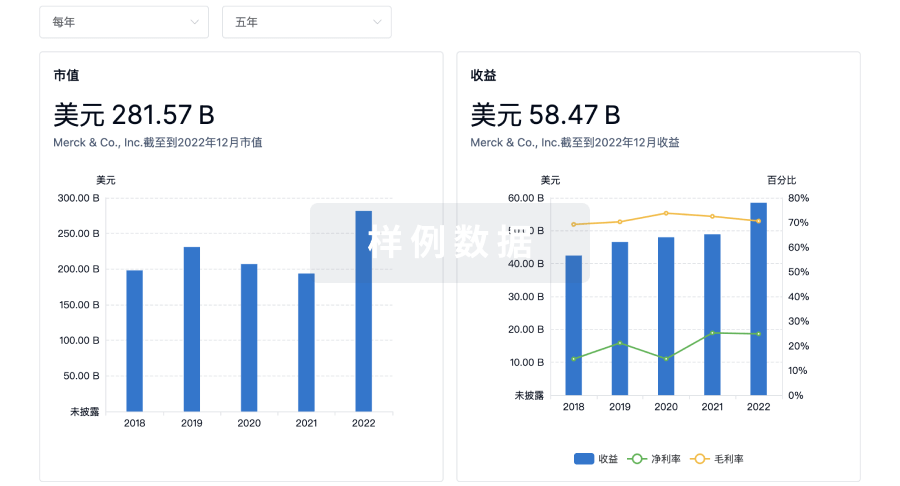

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

来和芽仔聊天吧

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用