阿利沙坦酯吲达帕胺缓释片与阿利沙坦酯片、吲达帕胺缓释片联合给药在健康人体内的相对生物利用度研究

健康成年受试者分别单次口服阿利沙坦酯吲达帕胺缓释片(240mg/1.5mg)或阿利沙坦酯片(240mg)联合吲达帕胺缓释片(1.5mg),评价二者的相对生物利用度、药代动力学特征、安全性和耐受性。

Efficacy and Safety of Allisartan Isoproxil/Sustained-Release Indapamide in Patients With Essential Hypertension Uncontrolled With Allisartan Isoproxil: A Phase III, Multicenter, Randomized, Double-blind, Parallel-controlled, 52-week Clinical Study

The main objective of the study will be to assess the efficacy and safety of Allisartan Isoproxil/sustained-release indapamide (240 mg/1.5 mg) in patients with mild to moderate essential hypertension uncontrolled after 4-week treatment with Allisartan Isoproxil (240 mg).

100 项与 阿利沙坦酯/吲达帕胺 相关的临床结果

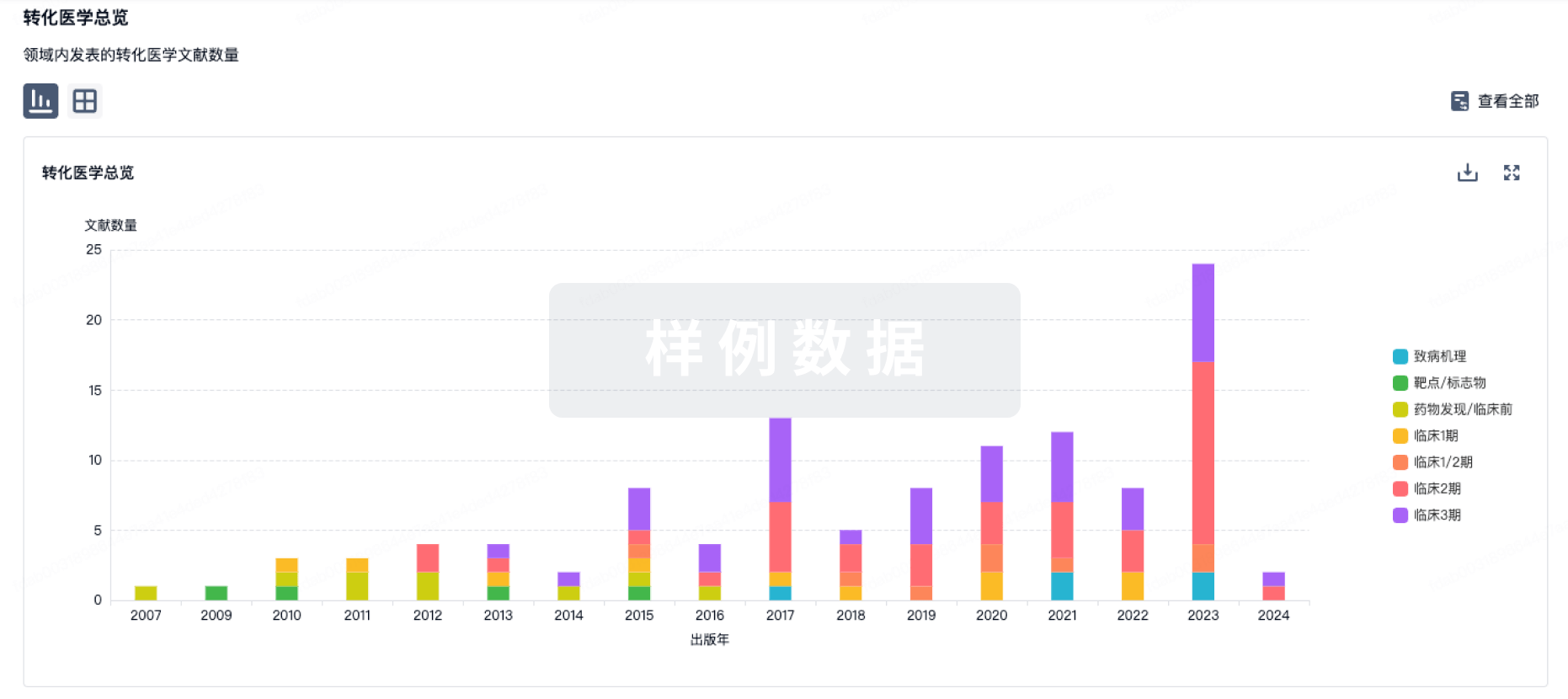

100 项与 阿利沙坦酯/吲达帕胺 相关的转化医学

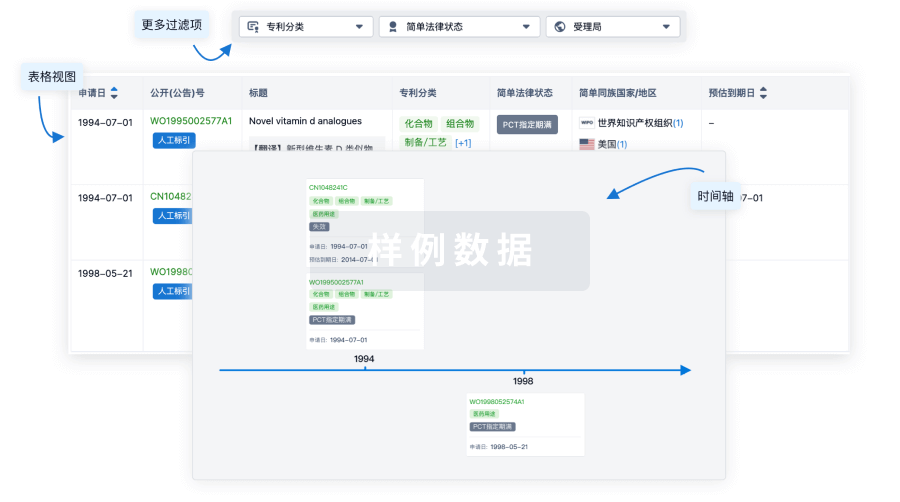

100 项与 阿利沙坦酯/吲达帕胺 相关的专利(医药)

40

项与 阿利沙坦酯/吲达帕胺 相关的新闻(医药)6月4日,中国国家药监局(NMPA)官网最新公示,信立泰阿利沙坦酯吲达帕胺缓释片已获得上市批准。根据信立泰公告介绍,这是一款ARB/利尿剂类复方缓释制剂,本次获批用于治疗原发性高血压患者。高血压是最常见的慢性疾病之一,也是导致心脑血管疾病的重要危险因素。高血压可分为原发性高血压和继发性高血压,其中,原发性高血压是以体循环动脉压升高为主要临床表现的心血管综合征,该类患者约占高血压人群的90%,且多数患者病因未明。长期高血压状态可影响多个组织器官(包括心、脑等),若其得不到有效治疗,可能引发心衰、慢性肾病等其他疾病。 阿利沙坦酯吲达帕胺缓释片(项目代码:SAL0108)为血管紧张素II受体拮抗剂(ARB)/利尿剂类复方缓释制剂,其中阿利沙坦酯为ARB,吲达帕胺为磺胺类利尿药,具有利尿和钙通道阻滞作用。阿利沙坦酯和吲达帕胺两药联用,可以降低利尿剂的低血钾和尿酸增加等不良反应,起到增效减毒的作用,适用于盐敏感性高血压,老年和高龄老年高血压,单纯收缩期高血压,高血压合并糖尿病、肥胖或代谢综合征,慢性心力衰竭等患者。3期临床研究结果显示,在双盲治疗期第12周,复方制剂组的msSBP 相对基线下降了15.22mmHg;在延长治疗期第20周、28周、40周,复方制剂组的msSBP相对基线分别下降了20.42mmHg、21.70mmHg、26.19mmHg,降幅进一步增加,提示长期治疗可进一步优化血压控制效果。信立泰公告表示,阿利沙坦酯吲达帕胺缓释片上市后,将有针对性地覆盖不同细分领域的高血压患者,与信立坦(阿利沙坦酯片)、信超妥(沙库巴曲阿利沙坦钙片)、复立坦(阿利沙坦酯氨氯地平片)在适用人群和相关疾病领域形成互补,满足更多临床需求,造福广大的患者人群。参考资料:[1] 信立泰关于阿利沙坦酯吲达帕胺缓释片(复立安)获得药品注册证书的公告. From http://www.cninfo.com.cn/new/disclosure/detail?stockCode=002294&announcementId=1223764921&orgId=9900008010&announcementTime=2025-06-05[2] 最新!中国首个 ARB+噻嗪样利尿剂复方降压药物--复立安®获批上市!From https://mp.weixin.qq.com/s/S-dNvN3SmThIgfBdjGETow免责声明:本文仅作信息交流之目的,文中观点不代表药明康德立场,亦不代表药明康德支持或反对文中观点。本文也不是治疗方案推荐。如需获得治疗方案指导,请前往正规医院就诊。

近日,信立泰宣布,中国首个ARB+噻嗪样利尿剂复方降压药物——复立安®(阿利沙坦酯吲达帕胺缓释片)获得国家药品监督管理局签发的药品注册证书。复立安®用于治疗原发性高血压,为国产原研ARB/利尿剂类复方缓释制剂(项目代码:SAL0108)[1]。阿利沙坦酯和吲达帕胺两药联用,有助降低利尿剂的低血钾和尿酸增加等不良反应,适用于盐敏感性高血压,老年和高龄老年高血压,单纯收缩期高血压,高血压合并糖尿病、肥胖或代谢综合征,慢性心力衰竭等患者[1-4]。Ⅲ期临床研究结果显示,在双盲治疗期第12周,复方制剂组的msSBP 相对基线下降了15.22mmHg;在延长治疗期第20周、28周、40周,复方制剂组的msSBP相对基线分别下降了20.42mmHg、21.70mmHg、26.19mmHg,降幅进一步增加,提示长期治疗可进一步优化血压控制效果 [2]。复立安®上市后,将有针对性地覆盖不同细分领域的高血压患者,与信立坦(阿利沙坦酯片)、信超妥(沙库巴曲阿利沙坦钙片)、复立坦®(阿利沙坦酯氨氯地平片)在适用人群和相关疾病领域形成战略互补,满足更多临床需求,造福广大的患者人群,并进一步提升公司在心血管慢病治疗领域的综合竞争力[1]。参考文献:[1] 深圳信立泰药业股份有限公司关于阿利沙坦酯吲达帕胺缓释片(复立安®)获得药品注册证书的公告.[2] 阿利沙坦酯吲达帕胺缓释片 III 期临床试验.[3] 吲达帕胺缓释片说明书 .[4] 吲达帕胺普通片说明书.声明:1. 本资料目的在于提供疾病领域的相关知识、提高疾病认知的水平、非广告用途。2. 本资料中涉及的信息仅供参考,请遵从医生或其他医疗卫生专业人士的意见或指导。关于信立泰深圳信立泰药业股份有限公司成立于1998年,2009年在深交所上市(股票代码:002294),是一家立足中国、面向全球、研产销一体化的创新驱动型医药企业。公司拥有全链条创新药研究和开发能力,聚焦心脑血管疾病、肾病、代谢、骨科等慢病领域;全球范围内设有五大创新药研发中心,形成以小分子化药、生物药、siRNA小核酸与基因编辑药物、医疗器械为主的创新平台,开发具有临床价值的创新产品。公司不断提高药品可及性,产品覆盖欧洲、亚洲、非洲、北美洲、南美洲的40+个国家和地区,惠及全球患者。

今天,NMPA批文大放送,新药、仿制药等总计200多个。重点在新药。出来前几天公告的11个新药外,(NMPA创新药大放送,11个新药同日获批),还有几个新品种。信立泰的2.3类改良新药,阿利沙坦酯吲达帕胺缓释片获批。本品最早2021年报临床,2023年9月报产,历经4年多获批,独此一家,在其他同类降压药卷价格时,这个品种价值更大。厦门万泰沧海的九价人乳头瘤病毒疫苗获批,国产首家。仿制药方面。艾拉莫德片又多了一家仿制,重庆圣华曦获批,总计4家上市,还有20多申请。远大医药的门冬氨酸帕瑞肽注射液获批首仿获批。北京品尚品的黄体酮注射液(II)获批,继长春金赛、丽珠后的第3家。二十碳五烯酸乙酯软胶囊又新增了1家国产,目前是一个进口,两家仿制。后面追的企业太多了,有20多个上市申请受理号。快速筛选药品,就用摩熵药筛小程序广东联盟集采群已建!群已满200人,请加客服小筛微信,进群获取第一手资讯数据。

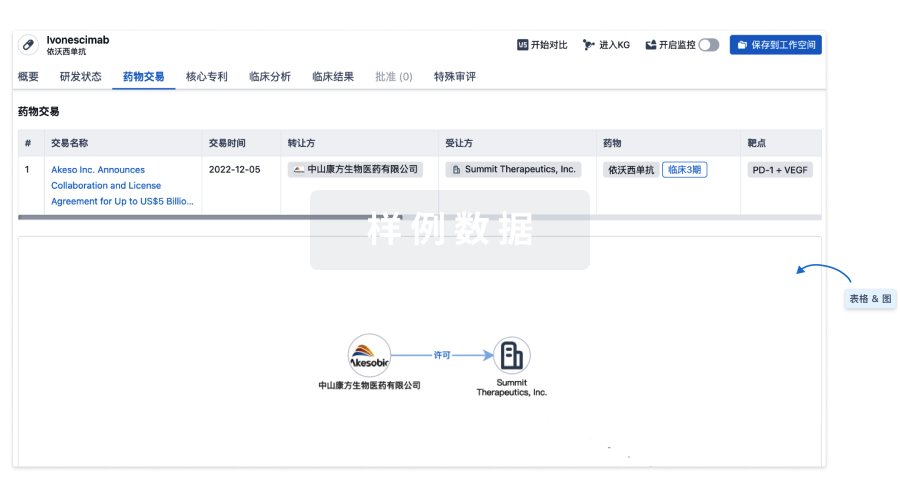

100 项与 阿利沙坦酯/吲达帕胺 相关的药物交易