更新于:2024-11-01

Suzhou Dikaier Medical Technology Co., Ltd.

更新于:2024-11-01

概览

关联

100 项与 Suzhou Dikaier Medical Technology Co., Ltd. 相关的临床结果

登录后查看更多信息

0 项与 Suzhou Dikaier Medical Technology Co., Ltd. 相关的专利(医药)

登录后查看更多信息

1

项与 Suzhou Dikaier Medical Technology Co., Ltd. 相关的新闻(医药)2024-02-12

·循因缉药

牛氪资本是一家专注于中国硬核科技领域的产业投行。公司目前聚焦于医疗大健康赛道,并以产业数据为底色,通过研究驱动、重度赋能的模式,持续、深度地助力科技企业对接资本市场,成就未来真正的商业领袖。2023年,内卷情势下倒逼迫企业“出海”趋势明显。到海外去,成为了包括创新医疗器械在内的医疗健康各领域的主旋律。与此同时,创新继续。根据公开信息,2023年共计66款(vs2022年,60款)医疗器械产品进入国家级创新医疗器械特别审批程序,其中心血管相关、影像等依然是主要细分领域。此外,全年56款(vs2022年,55款)创新医疗器械获NMPA批准,包含了16款心血管相关,10款手术机器人相关,8款影像类,4款骨科植入类,3款眼科以及其他15款创新医疗器械产品。资本层面,外围市场激进的加息周期及持续的通胀,港股继续“冷场”,A股也在IPO监管政策调整之下跌宕,相关上市公司市值持续回调,多重因素交织下一二级市场出现估值倒挂,投资机构面临募资难题,高估值而又短期难以实现正向现金流的诸多企业继续寻求融资受阻。尽管如此,从私募融资层面,2023年创新医疗器械领域交易量较2022年有所回升至396起,增长15.45%,只是交易规模仅约200亿元,较2022年的超250亿元下降20%,单笔交易规模创2020年以来最低。与此同时,资本结构日趋多元化,以国资或地方政府为主导的资本力量开始彰显。IPO方面,创新医疗器械板块在2020-2022年迎来IPO发行“大年”后,开始进入“冷冻期”。根据牛氪资本统计,2023年A股新增创新医疗器械类IPO发行企业仅7家,港股IPO发行为0,北交所2家,全年新增IPO发行家数是2020年以来新低。A股方面,牛氪资本目前覆盖81家已上市创新医疗器械相关企业,其中仅2020-2022年A股就发行上市35家,占整体A股发行上市比例的43.21%;进一步地,29家科创板创新医疗器械类上市企业中,2020-2022年IPO发行数20家,占比68.97%;港股方面,目前共31家器械相关上市公司,其中2020-2022年新增IPO发行21家,占比67.74%。兼并重组方面,海外创新医疗器械板块兼并重组交易持续活跃,重磅交易不断;国内交易也创造新高,为历史之最达33起,但单笔交易额依旧较小。01私募融资◼︎趋势一:资本进一步向早期项目集中,单笔交易金额创新低与2022年相比,2023年创新医疗器械领域私募融资交易有所回升。根据牛氪资本统计,2023年国内创新医疗器械领域私募融资396起(vs2022年,321起),较2022年上升23.36%,也创2020年新高,但单笔交易创2020年以来新低,2023Q4单笔平均仅0.6亿元。从交易轮次来看,2023年两极分化更是明显。根据牛氪资本统计,2023年A轮及以前完成融资的交易数达224起(vs2022年,197起),占当年总交易量的69.78%(vs2022年,65.45%),较上年进一步提升,这意味着投资向早期阶段集中。从交易金额角度也验证了这一逻辑,全年亿元级以下交易共发生186起( vs2022年,165起),占已披露金额的29.9%。◼︎趋势二:热门赛道结构性微调,全年无特别突出热点细分赛道方面,心血管介入2023年交易量50起,近三年每年维持约50起,医疗机器人全年交易量44起,该领域自2021年以来连续每年保持在40起以上的活跃度;此外,眼科和影像在2023年全年交易量分别为33起、30起,但影像交易活跃度自2020年以来持续下降,眼科则被持续关注。除了上述四大赛道,医疗器械其他板块年活跃度均未超过30起。从TOP10赛道集中度来看,热门赛道结构性微调,微创外科取代骨科晋级TOP10序列。根据牛氪资本统计,2023年TOP10各细分交易平淡,并无某个细分有异军突起之势,TOP10赛道交易量占整体交易量的70.71%,赛道集中性创2020年新低。具体而言,心血管介入、医疗机器人、眼科、医美、材料、脑科学、内窥镜等持续受到资本关注,影像和口腔交易活跃度略降但依然位列TOP10,微创外科取代骨科冲进TOP10。◼︎趋势三:重磅融资交易笔数及金额均进一步收缩与此同时,2023年重磅交易量均有所收缩。根据牛氪资本统计,全年超5亿元重磅融资6起,而2020-2022年超5亿元交易分别为8起、32起、5起;数亿元级(含)以上交易统计显示,2023年交易19起,占全年交易量4.8%;而2020-2022年分别为39起、90起、46起,占比分别为17.0%、21.9% 、13.3%。从重磅交易所属细分赛道来看,不考虑上市公司定增情况下,心血管介入和医疗机器人一直是资本重注的细分,继2021年威高介入和业聚医疗作为心血管介入代表完成超10亿元融资后,永仁心和以心医疗均完成近亿美元融资,而康诺思腾在2023年单笔8亿元融资,也是医疗机器人赛道继2021年精锋医疗和擎朗智能均2亿美元融资后的最大单笔融资。◼︎趋势四:资本结构多元化,国资活跃度提升2023年,资金结构多元化趋势明显,来自国资或地方政府产业基金的资金成为趋势。以领投方参与创新医疗器械活跃度来看,2023年参与机构明显增长。根据牛氪资本统计,2020年至2023年创新医疗器械领投机构分别为333家、454家、367家、507家。进一步分析机构方,2023年来自国资或地方政府产业基金活跃度提升,比如苏高新、深圳高新投、合肥产投/创投、山东健康基金等政府基金;以及来自CVC资本的投资参与方积极布局,如贝泰尼、联影医疗等频频出手。#十大赛道全面解读与展望#目录心血管介入:交易细分领域再调整,重磅在心衰医疗机器人:细分赛道活跃度切换,集中IPO准备中影像:核心零部件继续受追捧,高端设备待突破医美:“+合成生物学”概念风靡,原料及光电等受追捧眼科:连续四年获资本加注,未来可期口腔:增速放缓,数字化是趋势内窥镜&微创外科:资本持续关注材料:再生医学受追捧,人工器官产业化拉开帷幕脑科学:商业落地尚早,资本持续加码心血管介入交易细分领域再调整,重磅在心衰心血管介入作为创新医疗器械的最重要分支,一直是资本关注的最重要板块。根据牛氪资本统计,心血管介入自2021年以来每年交易活跃度一直维持在50起左右。从重磅交易角度,2023年单笔超数亿元交易仅3起,而2020-2022年分别为13起、26起、9起,其中,2023年超5亿元的交易有2起,为心衰领域的以心医疗和永仁心,而2020-2022年分别为3起、10起、0起,交易重点在结构性心脏病、冠心病等领域。具体而言,结构性心脏病关注度明显下降,电生理自2020年以来持续得到资本关注后在2023年热度有所下降,外周介入和冠心病两个领域仍然在寻找细分机会。根据牛氪资本统计,2023年结构性心脏病领域共发生交易14起(其中9起为心衰相关),交易活跃度自2020年以来持续下降;外周介入相关发生15起,交易活跃度创2020年以来新高;冠心病领域发生11起融资,较前两年略增;电生理(心律失常)领域交易活跃度较2022年度的16起明显下滑,仅8起。心血管各细分赛道活跃度结构性变化的背后深层次原因有三:一是2020-2022年心血管领域IPO发行迎来小高峰。根据牛氪资本统计,截至2024年1月26日,心血管介入目前已有15家上市公司(A股5家,港股10家),其中10家是在2020-2022年完成上市,另有6家心血管公司IPO获受理(科创板4家,港交所2家);从上市企业所属细分来看,以瓣膜为主的结构性心脏病相关为主,电生理等相关领域除微电生理(688351.SH)上市,锦江电子已被受理。从某种程度上,当相关细分上市企业愈多时意味着后续的投资机会变得更加犀利。二是资本自2020年以来的大量涌入,结构性心脏病相关和电生理等领域在过去几年已经扶持了相对多的企业,这也让后续的再融资变得愈发犀利。三是目前已上市心血管相关公司市值持续回调的表现,对一级市场的估值体系等带来了价值重估的思考。◼︎心衰领域,最后的狂欢圣地2023年,心血管领域最重磅的几笔交易均出现在心衰领域,心衰领域成为名副其实最后的狂欢圣地。根据牛氪资本统计,2023年心衰私募融资交易数量9起(vs2022年,7起),其中心室辅助装置作为目前临床应用最广的人工心脏系统,在2023年继续得到资本的重磅加持。心室辅助装置站上资本风口,PVAD密集进入“绿色通道”继2022年11月强生公告作价166亿美金(约1,208.48亿元人民币)收购全球介入心脏泵领域唯一领导者Abiomed,资本进一步加码心室辅助装置特别是PVAD(介入式人工心脏)。2023年3月,作为国内首个获批上市的人工心脏,更是国内唯一同时获批短期治疗、长期治疗双适应症的人工心脏企业永仁心完成了近亿美元A轮融资。次月,全球唯一全面布局植(LVAD)/介入式心脏(pVAD)赛道的核心医疗完成了由正心谷领投的近2亿元C+轮融资,这也是继其于2022年12月底完成数亿元C轮融资后的进一步资本加持,旨在打造心衰全面解决方案,公司也于2023年4月进入上市辅导期。此外,航天泰心、生命盾、心恒睿等均获得亿元级融资。截至目前,国产人工心脏产品仅有4款获批上市,均为植入式左心室辅助系统(LVAD),除永仁心(2019年上市)外,分别来自同心医疗(2021年上市),航天泰心(2022年上市)和核心医疗(2023年6月初上市)。PVAD(介入式人工心脏)领域,2023年国内一众厂商相关产品进入“绿色通道”。目前,国内包括核心医疗、通灵仿生、心岭迈德、心擎医疗、迪远医疗(晟视科技)、丰凯利医疗、心恒睿医疗等十余家企业布局PVAD。2023年以来,丰凯利医疗自主研发的SynFlow3.0、核心医疗研发的CorVad介入式心室辅助系统、安徽通灵仿生的心室辅助装置“微型心脏导管泵”、苏州心岭迈德和上海焕擎的介入式心室辅助设备均先后进入创新医疗器械特别审查程序。国产ECMO开启商业化进程,资本持续关注产业层面,国产ECMO在2023年引来突破性进展,相关产品接连获批,意味着该领域商业化进程正式开启。2023年1月,汉诺医疗和长征医疗的ECMO产品(体外肺/心肺支持辅助设备)获NMPA批准,系国内首款和第二款获批的国产ECMO设备,实现了中国在体外生命支持技术领域从零到一的国产化突破,填补国产空白。7月,汉诺医疗宣布旗下两个ECMO核心产品再获NMPA批准,即单离心泵泵头和单膜式氧合器。对于ECMO赛道,迈瑞、微创等厂商均已开始介入。早在2022年微创旗下深圳微创外科完成Pre-A轮融资,加速ECMO国产化,迈瑞则在同年通过参股汉诺医疗介入ECMO。从市场格局角度,全球市场被迈柯唯、美敦力、索林三大品牌长期垄断;国内方面,德国迈柯唯占据60%至80%的市场份额。对于获批厂商而言,眼下如何商业化进程中实现“国产替代”,值得关注。资本层面,目前ECMO厂商有限,但资本持续关注。2023年1月,清瀚医疗宣布完成数千万元天使轮融资,由惠远资本旗下山东健康基金联合中信建投资本旗下管理基金完成,资金将主要用于加速清瀚医疗ECMO等体外循环系列高端医疗产品研发;10月,LifeShield Medical(生命盾)完成超亿元融资,由夏尔巴投资和园丰资本联合领投,比邻星创投继续追投,上海临港蓝湾资本跟投,融资将用于其pVAD系统项目工厂建设,加速ECMO临床验证及商业化进程,同时进一步推进中国首个治疗严重慢阻肺(COPD)疾病的二氧化碳去除系统临床验证。心律管理领域,ICD空白待突破心律管理(CRM)领域的技术制高点ICD(植入型心律转复除颤器)。2023年1月,无双医疗继2021年B轮数亿元融资后再获数亿元B+轮融资,打造国际领先的心脏节律与心衰治疗技术平台。根据资料,无双医疗已搭建起了CRM全产品线,ICD、ICM(植入式心电记录仪)、双腔起搏器等。中国心律不齐和心衰患者超千万人,但CRM市场规模尚不足全球市场的5%,目前国内暂无上市的国产ICD产品,整个ICD领域呈进口垄断状态,市场主要被波士顿科学、美敦力、百多力、圣犹达(被雅培收购)等欧美企业占据,以微创医疗和无双医疗为代表的国产厂商早已开始布局。值得一提的是,由于国产厂商尚未有相关产品获批,也就未进入商业化进程,但ICD在2020年始被纳入高值医用耗材第二批集采清单,这意味着后续随着集采的推进,ICD终端价格将逐渐下降。国产厂商除了在技术方面突破ICD空白,还需考虑集采政策环境下的市场策略,在未来真正实现国产替代。◼︎电生理继资本热浪后开始回归平静,商业化落地加速推进电生理在历经了自2020年以来资本的持续追捧后开始回归平静。根据牛氪资本统计,2023年电生理私募融资交易数量8起(vs2022年,16起),较2022年减少50%,全年超亿元交易仅2起,而2022年有6起。作为下一代颠覆性消融技术,电生理脉冲场消融(PFA)在2022年迎来高光时刻,资本的疯狂涌入也让诸多初创企业如雨后春笋般诞生。不过,这一现象到2023年戛然而止,2023年仅心航路医学完成2亿元重磅融资。根据资料,心航路医学于8月完成2亿元首轮超募融资,由龙磐投资和礼来亚洲基金联合领投,打造全球首创心脏“四维”标测系统,提供围绕“三维标测+PFA消融”的一站式房颤治疗解决方案。值得一提的是,锦江电子继此前完成数亿元融资后于2023年6月向科创板发起IPO申请。PFA全球商业化落地拉开序幕2023年12月,美敦力旗下子公司Affera的Sphere系列PFA电生理产品继当年3月获得欧盟CE认证后,获得美国FDA批准,标志着脉冲电场消融技术用于快速心律失常治疗的临床安全性和有效性已获得全球主要市场监管机构的认可。同月,国内PFA也取得突破,锦江电子“一次性使用心脏脉冲电场消融导管PulsedFA”和“心脏脉冲电场消融仪LEAD PFA”创新产品正式获得NMPA批准,是国内首个获批的心脏PFA类产品。此外,强生等其他跨国电生理龙头也正进行PFA产品的FDA注册临床试验,预计相关产品将陆续获批。值得一提的是,美敦力、强生、波士顿科学等三家巨头的PFA产品及国内德诺电生理都已进入NMPA创新医疗器械特别审查程序。根据公开信息统计,国内目前有至少50家企业正在布局研发PFA心脏消融系统,对于一个正在开启商业化落地的蓝海赛道,随着诸多厂商PFA产品获批,蓝海变红海下如何突围而出显得异常尖锐。◼︎主动脉及外周介入领域,RDN开启商业化进程牛氪资本统计,2023年外周介入私募融资交易共发生15起(vs2022年,9起),较上年活跃度明显增长;不过,2023年单笔平均交易额均较小。外周介入领域2023年最大新闻之一,即FDA于11月批准Recor Medical旗下Paradise产品上市,这也是首款在美国上市的RDN产品。此外,美敦力旗下RDN产品---Symplicity Spyral也于12月获得FDA批准。早在2014年,美敦力第一代RDN产品的关键临床试验SYMPLICITY-HTN-III不达预期曾重创RDN行业。此次FDA获批两款产品,在推动RDN商业化进程的同时,也给国内诸多厂商带来希望。根据公开资料,国内外众多公司在研发RDN产品,超声消融技术领域相关企业包括启明医疗、汉通医疗,射频消融相关企业包括百心安、信迈、魅力纬叶),冷冻消融领域包括康沛生物等。人工血管浮出水面,资本关注度提升人工血管是透析患者建立动静脉瘘的重要耗材。现阶段,全球已上市的人工血管产品均为聚四氟乙烯、涤纶等高分子材料。目前人工血管市场主要参与方包括迈柯唯、泰尔茂、巴德、戈尔等,但都是不可吸收高分子人工血管。目前小口径血管的研发是重点及难点。而生物型人工血管领域可能是解决人工小口径(直径<6 mm)血管的途径之一,目前众多参与者聚焦在生物型人工血管领域的产品研究研发。Humacyte通过HAV(人类脱细胞组织工程血管)生物型人工血管在临床应用具有绝对优势,代表着新一代人工血管的方向,Medical 21、Xeltis、领博等都是Humacyte的跟随者。2023年2月,基于其全球领先的ETR平台Xeltis完成3200万欧元的融资,由远大、DaVita Venture Group、EQT Life Sciences、Invest NL等投资机构参与本轮融资,主要用于推进aXess关键临床试验。根据资料,远大除了股权投资之外,还获得除了aXess,以及该产品同技术平台下未来研发的血液透析领域内其他新产品在大中华区(中国大陆、香港、澳门、台湾)的独家开发、生产及商业化权益。同年12月,领博生物完成近亿元A轮融资,磐霖资本领投,泰珑投资、华大共赢跟投。根据资料,目前已有5家公司的二代生物型人工血管已进入临床阶段,如Humacyte、Xeltis、上海畅迪、武汉杨森、领博生物,有超过9家研发团队/企业正在进行产品产品研发,部分初步样品已完成。◼︎冠脉领域,PCI手术中血管钙化难题国内获突破根据牛氪资本统计,全年冠脉私募融资交易数量仅13起(vs2022年,9起),其中恒宇医疗、悦唯医疗两家公司年内完成2轮融资。过去几年,冠脉介入数字化、诊疗精准化趋势下,以OCT(光学相干断层显像)及IVUS(血管内超声)为代表的腔内影像学指标评价相关厂商在完成大笔融资后均已开启上市流程。国产IVL获得突破,商业化放量在即2023年4月,一度传言波士顿科学(BSX.N)正在探索收购当时市值103亿美元的心血管医疗设备公司Shockwave Medical(SWAV.O),让血管钙化赛道再度吸引目光。Shockwave明星产品血管冲击波产品(IVL)已经在全球心血管主要市场商业化。作为冠脉介入治疗最硬的堡垒,中重度的钙化病变PCI一直是冠脉介入医师所面临的难题之一,解决PCI手术中血管钙化的难题,也是全球各大心血管巨头关注的重点领域。冲击波球囊所在血管钙化赛道竞争激烈,并由波士顿科学、美敦力、雅培、Cardiovascular Systems, Inc. (“CSI”)、飞利浦等五家企业主导。由于安全性和操作简单,Shockwave的IVL能够在冠脉市场实现快速增长。回到国内市场,血管钙化处理的市场规模一直未能放量。国内也有多家企业研发布局,包括赛禾医疗、谱创医疗、蓝帆医疗、北芯医疗等多家公司布局,目前有多家公司获得超亿元融资。2023年9月,脱胎于香港上市公司先健科技(01302.HK)的元心科技完成超2亿元B轮融资,这家2019年5月创立的公司,2020年曾获得IDG资本、基石资本1.6亿元A轮融资。2023年10月,围绕泛血管有源植入领域布局的赛禾医疗自主研发的冠状动脉血管内冲击波治疗系统(IVL)正式获得NMPA批准上市,成为国内首个获批的国产冠脉冲击波治疗系统。同月,公司完成超2亿元人民币的B轮融资。根据资料,赛禾医疗产品包括冠状动脉血管内冲击波治疗系统、外周动脉血管内冲击波治疗系统、心腔内超声成像系统、血管内超声等泛血管有源介入等。实际上,除了国内厂商自研突破,健适和Shockwave通过成立合资公司方式引进IVL技术实现国产化,根据双方约定,健适的无锡研发生产基地建立生产线,用于生产Shockwave血管内冲击波产品。心腔内超声(ICE) 国内获批上市,商业化进展值得关注由于其极高的技术壁垒,全球ICE市场基本由强生垄断。目前,国内市场有四款已获批2D ICE产品,分别由波士顿科学、强生、雅培提供,国内心腔内超声导管产品依旧是强生一家独大。2023年11月,作为全球第三家拥有开发4D ICE自研芯片能力的霆升科技二维心腔内超声产品获NMPA上市批准,成为首个国产获批的ICE导管。根据资料,在完成二维心腔内超声顺利获批的同时,霆升科技正在加速4D ICE心腔内超声产品的研发。4D ICE导管较2D ICE导管的差别在于,前者可同时提供高质量的二维和实时三维图像(4D图像),包括三维容积和4D彩色多普勒成像,可以更直观清晰地指导介入类心脏手术,如复杂的二尖瓣修复置换术和三尖瓣关闭不全的治疗(TriClip)等,在复杂的结构性心脏病和心律失常手术开展中,有着广泛的应用前景。根据牛氪资本统计,目前国内ICE厂商除霆升科技,有心寰科技、冰晶智能、赛禾医疗等,均已获得多轮融资。2023年6月,欢影医疗完成数千万元Pre-A轮融资,由上海科创领投,基石资本跟投,主要用于加速ICE心腔内超声导管等高端医学超声产品的研发、临床试验及市场推广。◼︎结构性心脏病领域:商业化进程加速,海外持续拓展根据牛氪资本统计,2023年瓣膜赛道发生5起融资事件,2020年-2022年,瓣膜市场私募融资交易分别为12起、9起、9起,5起,资本趋于理性。近年来,瓣膜赛道技术的创新已经从TAVR(经导管主动脉瓣置换)扩展至二尖瓣、三尖瓣全方位的争夺,心脏瓣膜“三剑客”(启明医疗、心通医疗、沛嘉医疗)于2020年前后上市后市值合计一度超千亿港币,引来资本的狂欢盛宴。2022年,心泰医疗和健世科技进一步上市。只是,浪潮之下,伴随着产品获证上市,商业推广进度缓慢,叠加宏观市场的多重复杂因素,“三剑客”市值合计不过百亿港元,早已跌破发行价。作为曾经备受资本瞩目的细分赛道之一,在2020年前后迎来资本空前繁荣后,只留下商业层面企业漫长深耕的背影。不过,TAVR行业疫后恢复明显,进入快速增长期。据中国医师协会数据,预计2023年TAVR植入量约1.5万例,较2022年植入量8689例同比增长73%。国内瓣膜商业化进程加速,创新持续2023年10月,全球领先的心血管创新医疗器械企业以心医疗集团完成总金额为近1亿美元的C轮融资,由大钲资本和通和毓承领投,这家2017年成立的公司已从二尖瓣介入置换单产品公司发展到今日拥有结构心、心衰、冠脉领域产品的全球领先的心血管创新平台型企业。此前,以心医疗自主研发的全球首个聚合物瓣膜Polymer TAVR产品在上海复旦大学附属中山医院成功经葛均波院士团队完成全球首例临床植入,标志着瓣膜病的介入治疗进入聚合物新时代,同时,公司自主研发的我国首款经心尖二尖瓣介入置换产品Mitrafix®已进入国家药监局的创新医疗器械特别审查。产业层面,里程碑式创新突破持续。2023年11月,德晋医疗自主研发的DragonFly™经导管二尖瓣夹系统(以下简称“DragonFly™”)获NMPA批准上市,这也是继2017年中国首个经导管主动脉瓣膜(TAVR)获批后又一次里程碑式的突破。根据资料,在此之前,获CE/FDA批准的经导管二尖瓣缘对缘手术产品只有两家:雅培MitraClip和爱德华PASCAL,二者均采用经股静脉入路。海外市场积极开拓,寻突破TAVR出海进程加速,寻找更广阔市场。目前,国内TAVR技术已进入成熟阶段,考虑国内未来TAVR集采趋势以及寻找第二增长曲线问题,TAVR企业加速出海进程。以心通医疗(02160.HK)为例,旗下Vita Flow系列已在泰国、阿根廷和哥伦比亚获批上市,并于2023在印尼、俄罗斯获批,目前Vita Flow、Al wide已进入5个海外市场,欧洲市场二代TAVR拿证在即,根据公开信息,公司2023H1海外收入总计629万元人民币,同比增速243.1%,而Alta Valve向美国FDA预递交IDE申请,有望成为全球首个仅经心房固定的TMVR器械。此外,启明医疗(02500.HK)已在海外设立美国和以色列两处研发中心,2023年预计全年海外收入不少于5000万。医疗机器人细分赛道活跃度切换,集中IPO准备中根据牛氪资本统计,2023年医疗机器人领域完成私募融资44起,与2022年、2021年相比基本持平,依然成为资本重点关注的方向。全年超亿元交易数量仅9起,较2022年19起相比,下滑明显。其中,2亿元(含)以上单笔交易仅3起,均在腔镜手术机器人领域,康诺思腾完成了一笔8亿元重磅交易,术锐机器人完成数亿元和瑞龙诺赋融资2亿元。细分赛道来看,软组织领域依然是腔镜手术机器人持续得到资本关注,血管介入手术机器人融资增多;硬组织方面骨科手术机器人融资数量有所减少,康复机器人领域融资明显增多,除此之外,还有眼科手术机器人、植发机器人等消费类赛道获得资本瞩目。二级市场方面,A股第五套标准恐收严的监管大环境,以及18A实行5年半以来多数公司溃败的表现,在某种程度上令短期内很难盈利的医疗机器人类相关公司后续借助两大规则实现IPO上市之路承压。当然,这并未阻止医疗机器人公司IPO上市集中准备,超5家企业IPO上市进程中。此前,思哲睿科创板过会后于2023年6月提交注册但至今未果;港股方面,键嘉机器人23年4月递表科创板,精锋医疗继其于2022年4月递表失效后于2023年1月再一次向港交所递表。此外,术锐机器人和华瑞博分别于2023年3月、12月正式进入上市辅导期。◼︎硬组织手术机器人:资本关注度下降,但商业化进程继续突破根据牛氪资本统计,全年硬组织(骨科、口腔和神外)手术机器人完成7起融资(vs2022年,10起),交易笔数及重磅交易均明显下降。实际上,骨科手术机器人已开始进入商业化“深水区”。首先是脊柱/创伤外科手术机器人领域,天智航、美敦力、捷迈邦美、苏州铸正、南京普爱医疗、佗道医疗、歌锐手术机器人等诸多厂商的参与,脊柱/创伤手术机器人从脊柱导航辅助发展到半自动置钉,全流程手术机器人成为发展方向。其次是关节手术机器人,尽管2022年包括和华瑞博、键嘉医疗、微创机器人、元化智能等国内一众厂商相关产品批量获批,但相比脊柱/创伤外科手术机器人,还有一段商业化路程要走。2023年3月,骨科巨头史赛克 Stryker(NYSE:SYK)发布Mako的新一代全膝关节置换手术机器人Mako Total Knee2.0。Mako Total Knee2.0以Mako SmartRoboticsTM及其三个关键组成部分——基于CT的三维规划、AccuStopTM触觉技术和Insightful数据分析为基础。口腔手术机器人进入商业化上量阶段,神外机器人赢得海内外突破口腔手术机器人方面,国内已有多款获批上市的种植牙机器人,包括美呀医疗(锋准机器人,2023年12月获批)、键嘉医疗(THETA,2023年10月)、柏惠维康、雅客智慧、极限人工智能、苏州迪凯尔、上海舍成等企业。不过,从目前装机量来看,柏惠维康种植牙手术机器人装机量较高,已实现装机超100多台。神经外科手术机器人具有精准、创伤小等优势,主要应用于癫痫、帕金森症、脑出血、颅内肿瘤等疾病治疗。目前国内神外手术机器人玩家主要有Medtech(捷迈邦美)、柏惠维康、华科精准和华志微创等厂商。2023年8月,华科精准继年初完成3亿元D轮融资后,再度获得亿元D+轮融资,由信达鲲鹏、水木投资、钧山资本和汇誉投资。此前,公司自主研发生产的全球首款3D结构光注册神外手术机器人获得美国FDA批准上市,该系统是全球第一款由中国企业研发且获FDA批准应用于神经外科的手术机器人,标志着我国神经外科手术机器人可用性及应用水平获得国际权威认可。华科精准也由此逐步开启产品“出海”业务。此外,联影智融的神经外科手术导航定位系统 uNav-Brain 550也于2023年10月获NMPA批准上市。◼︎软组织手术机器人:批量获证后商业化进程缓慢2023年,软组织手术机器人融资数量和融资规模显著上升。根据牛氪资本统计,全年该领域完成私募融资22起(vs2022年,12起),其中,单笔融资亿元量级的有12起;完成2轮及以上的有迪视医疗、梅奥心磁、磅策。从细分赛道来看,(泛)血管介入、腔镜、穿刺分别完成了8起、 4起、3起。显然,随着腔镜手术机器人赛道走向成熟,穿刺、(泛)血管介入、眼科等细分领域成为资本追捧的对象。腔镜手术机器人商业化加速,达芬奇Xi本土化生产开始作为全球最成熟的手术机器人细分之一,腔镜手术机器人再迎新进展。全年3家公司共4款产品获得NMPA批准。2023年6月,直观复星的达芬奇Xi手术系统获得NMPA批准,8月,直观复星获得国产手术机器人医疗器械生产许可证,至此,达芬奇Xi手术系统这一顶级医院的必备的高端医疗器械正式实现国产化。实际上,直觉外科进入我国已超10年,但由于配置证的限制,手术机器人在我国并未得到广泛应用,截至2023Q2累计装机仅约350台。而微创机器人图迈®机器人自2022年1月率先获NMPA上市批准开启商业化以来,截至2023年年底,图迈®机器人累计在全国多个省份超15家医院中标,位列国产品牌腔镜手术机器人销量榜首。此外,精锋®多孔腔镜手术机器人MP1000和单孔腹腔镜手术机器人分别获NMPA批准上市,术锐单孔腔镜手术机器人也获得NMPA批准,越来越多的国产腔镜手术机器人开始商业化进程。值得一提的是,2023年6月,最新的十四五大型医疗设备配置共下发559台,相比十三五期间的225台增幅较大,政策层面将进一步推动订单落地。泛血管介入、经自然腔道和经皮穿刺等领域手术机器人商业化进程尚早泛血管手术机器人方面,2023年国内共有两款产品上市,但市场还处于起步阶段,CorPath(R)GRX介入手术机器人及万思医疗-易度河北机器人旗下的脑血管介入手术辅助操作系统均于2023年获NMPA批准,微创、奥朋、爱博及唯迈等相关产品已在临床中不同阶段。不过,海外较早布局的为西门子旗下的Corpath,但由于技术未达到预期,西门子已宣布暂停其销售。经自然腔道手术机器人主要用途是肺结节病变检查,目前中国未有产品上市,美国仅直觉外科的Ion和强生的Monarch获批。考虑美国的支付体系,目前两家单年手术量都维持在万台的水平。经皮穿刺手术机器人的企业相对较多。2023年5月,Biobot&微创机器人合资设立开发的Mona Lisa前列腺穿刺活检系统获NMPA批准,至此,国内共有6款产品在获批上市,其中3款为国内厂商(另外2家为医达健康、精励医疗)产品。影像核心零部件继续受追捧,高端设备待突破根据牛氪资本统计,2023年影像私募融资数量31起(vs2022年,37起),较2022年有所回落,但依然是创新医疗器械板块重要投资方向。全年单笔融资规模均未能超过5亿元,较前两年重磅交易明显下降。从细分行业看,上游核心零部件依然获得资本关注,2023年融资TOP5中的三笔交易属于影像上游,即博思得、昆山医源、显微智能。从融资效率看,年内仅有宽腾医疗完成2轮及以上融资,而2022年则有4家,交易节奏有所减缓。◼︎上游:国产化爆发在即,资本先行根据牛氪资本统计,2023年影像核心元器件赛道完成私募融资11起(vs2022年,5起)。以球管、高压发生器、探测器、超声探头等为核心的上游零部件是影像突破高端设备的重要一环。具体地,以X射线探测器升级迭代,IGZO、CMOS、光子技术探测器有望成为高端产品新趋势;超声突破高端设备的核心在于超声探头;磁体模块、射频模块、梯度线圈等模块是MRI高端升级的难点。根据资料,CT球管约占CT整机设备BOM成本的20%,我国整机厂CT球管市场超95%被飞利浦当立和万睿视垄断。根据第三方预测,2025年国内CT球管预计市场容量超3万只/年。按照国产替代等逻辑,CT球管近年引来资本关注。2023年7月,国产CT球管昆山医源获得过亿元B轮融资,由朗玛峰领投,江苏高投、老股东阳光融汇资本跟投。X高压发生器方面,2023年1月,博思得获得数亿元B轮融资,用于新技术、新产品的研发,产能扩充和业务拓展,巩固公司在高端X光高压发生器领域的市场。探测器方面,光子计数探测技术已被行业认为是下一代X射线成像技术的方向。2023年2月,全球极少数掌握探测器级碲锌镉技术的企业迪泰克获得近亿元B轮融资,由元生创投领投,苏州高新投资、江苏医疗器械科技产业园跟投,助推光子计数CT发展。此外,2023年,善思微、智束科技、芯晟捷创等均获得数千万融资。◼︎中游:部件高端化、软件智能化、外观小型化、时间快速化、诊疗精准化、多模态融合是趋势根据牛氪资本统计,2023年影像领域之超声和AI影像分别完成了5起、6起。医学影像设备方面,目前我国DR(数字化拍片)、CT(计算机断层扫描系统)、MR(磁共振)设备的人均保有量均与发达国家存在较大差距,同时,DR设备的进口替代率已经达到了90%以上,但CT国产品牌保有率不足30%,MR不足20%,国产替代仍处于起步与发展阶段。上市公司方面,主要有迈瑞医疗(300760.SZ)和联影医疗(688271.SH),老牌医学影像公司深圳安科在2023年6月创业板IPO终止。医疗影像行业综合龙头平台宽腾医疗则在2023年获得2轮融资,自2020年以来累计完成9轮融资。超声领域,设备高端化、智能化、多模态融合是趋势,也是资本继续捕捉机会的领域。具体而言,目前普遍的诊断超声频率范围在2MHz-10MHz之间,但该领域国内已经涌现一批如迈瑞、开立医疗等上市公司,常规超声市场竞争日趋激烈。但是,以介入超声和高频超声为代表的高端医学超声领域,进口产品仍占据着市场份额的90%以上,在心腔内超声等细分领域甚至面临无国产产品可用的现状。2023年6月,聚焦心腔内超声产品的欢影医疗获得由上海科创领投和基石资本跟投的数千万元Pre-A轮融资。次月,以影像融合超声平台技术为基础的卡本医疗完成由同创伟业领投的过亿元A轮融资,继续推进VENUS实时多模态影像融合超声诊断系统的国内外临床和商业化推广。此外,“AI+超声”的度影医疗完成数千万人民币Pre-A轮战略融资,推动智能超声进入3.0时代。值得一提的是,超声造影剂也开始被资本关注。根据资料,目前国内外超声造影剂市场完全被三大欧美医药公司把控,分别是意大利Bracco Imaging,美国GE Healthcare和Latheus Medical Imaging。中国每年的超声检查约20亿次,拥有全球最多的超声检查设备和技师,对应地,超声造影剂市场可观。在此背景下,超影药业(原四川源泉生物科技有限公司)获得北极光创投和海宁翰驰数千万元天使轮融资。CT方面,约塔科技和金曦医疗均获得融资,前者旨在攻克CT探测器等技术难关,在医疗、宠物、工业、安检等场景实现推广,后者专注移动CT拓展临床应用市场。此外,荧光分子成像技术作为医疗影像发展的重要方向之一,相关企业也获得资本青睐。2023年8月,特殊光成像平台研发商显微智能获得A轮亿元级融资,由济高财金、历城中泰同信联合领投,新老股东持续跟进。医美“+合成生物学”概念风靡,原料及光电等受追捧根据牛氪资本统计,2023年医美赛道全年完成私募融资26起(vs2022,24起),其中,填充类(胶原蛋白、肉毒素等)和电能量分别8起、6起,其他包括医美相关材料、抗衰检测、护肤品等共计12起。◼︎上游原料:“+合成生物学”等概念火热,资本空前繁荣2023年,胶原蛋白等填充类原料毫无疑问,成为继透明质酸之后资本重点关注的细分。根据牛氪资本统计,2023年围绕胶原蛋白获得融资的企业共涉及7家发生8起,而2022年该领域仅发生了2起。实际上,2023年胶原蛋白赛道相关公司融资情况远不及此,考虑诸多胶原蛋白“+合成生物学”概念因素,牛氪资本将其规整到“IVD与生命科学之合成生物学”领域,若考虑该部分划分,胶原蛋白赛道2023年共发生交易超10起。其中,2023年9月创健医疗宣布完成超2亿元B轮融资,参与方包括LVMH旗下首支人民币基金和中信里昂资本,而年初公司刚获得资深堂资悦基金投资,并于近日开启IPO辅导。根据资料,创健医疗同时布局了重组I、II、III、XVII型、小分子胶原蛋白规模化生产。此外,典晶生物、聚源生物、美柏生物、贻如生物、臻泰生物、奇璞生物等十余家企业均完成相关融资。二级市场方面,继华熙生物(688363.SH)、昊海生科(688366.SH) 、爱美客(300896.SZ) 和巨子生物(02367.HK)上市后,手握胶原蛋白核心技术的锦波生物于2023年7月登陆北交所,发行当日底价49元/股,报收127.25元/股,涨幅高达159.69%。某种程度上,锦波生物的上市也进一步加剧了资本对胶原蛋白的热切关注。在此次胶原蛋白备受资本追捧的浪潮中,不只有市场化的投资机构,还有CVC等产业资本方,除了华熙生物(688363.SH)等上市公司加快布局这一赛道,资深堂、LVMH,甚至鸿星尔克等产业方都开始以投资形式介入。值得一提的是,2023年医美上游原料已不再局限于从透明质酸到胶原蛋白等上游填充类布局,玻色因、麦角硫因、依克多因、重组胶原蛋白、SOD等多种热门成分作为医美原料细分赛道,也都得到资本不同程度的关注,但有意思的的,所有的原料厂商都在“+合成生物学”概念,俨然成为了另一道靓丽的风景线。考虑牛氪资本已将其归类至“IVD与生命科学之合成生物学”领域,详情可查阅公司推出的《2023年度IVD与生命科学篇回顾|IVD向下,生命科学向上,产业资本或崛起|NewCore.Insight 》。◼︎光电设备持续受关注,商业化突破指日可待根据牛氪资本统计,2023年共5家光电类企业完成融资交易,分别为雅光医疗、威脉医疗、芙迈蕾、杰西慧中、西弥斯医疗,但单笔交易金额均不过亿元。实际上,根据牛氪资本统计,2021年至今,光电医美上游产业中就有芙迈蕾、南京佰福、雅光医疗、威脉医疗等超30家企业先后获得融资,其中成立于2021年的威脉医疗融资速度最快,迄今已完成6起融资。从细分赛道来看,目前厂商集中在强脉冲光、激光类设备等设备,主打“国产替代和下沉市场”的逻辑。根据公开资料,国内医美设备合规市场进口厂商的总体市占率目前依然达80%以上,尤其是在高端设备这一块,其比例还要更高。医美光电设备领域目前的核心痛点有二,一是缺乏监管背景下的合规性问题和虚假宣传问题;二是技术壁垒下,国产医美设备当前仍然以仿制为主,缺乏原始创新。考虑数十家企业获得资本支持并着手研发和市场等,牛氪资本也将在后续持续关注相关企业的商业化进程。眼科连续四年获资本加注,未来可期由于具备高增长性、高技术性两大属性,眼科赛道成为近年来当之无愧的“明星赛道”。根据牛氪资本统计,2023年,眼科赛道自2020年以来持续得到资本的关注,共发生私募融资34起,而2020-2022年分别发生17起、17起、27起,连续四年获得资本加注。产业链来看,眼科下游服务环节,已涌现爱尔眼科(300015.SZ)、华夏眼科(301267.SZ)、何氏眼科(301103.SZ)、光正眼科(002524.SZ)、朝聚眼科(02219.HK)、等多家上市公司;眼科中游设备及耗材来看,包括眼视光和眼外科,眼视光领域包括近视防控产品,以及新兴数字疗法等,眼外科主要设备包括眼科OCT、玻切设备、超声乳化机等,目前中游领域虽然欧普康视(300595.SZ) 、昊海生科(688366.SH)、爱博医疗(688050.SH)等公司上市,但在医疗的资本寒冬下依然获得较好的溢价。◼︎眼视光:角膜塑形镜集采温和,放量在即,数字疗法近视防控兴起目前市面上针对近视防控的产品主要包括两大类,一是离焦镜、角膜塑形镜(OK镜)等为主的器械, 二是滴眼液(低浓度阿托品滴眼液),但这些产品或多或少都有自身产品的一些痛点和局限,市场正急需一款能够长期稳定、舒适无害的有效近视防控产品。这也是资本继续积极参与的主要诱因。具体而言,角膜塑形镜(OK镜)领域,目前已有10款角膜塑形用硬性透气接触镜获批,其中2023年共2款相关产品获NMPA批准(艾康特和富螺),接下来将是产品放量的关键时期。政策层面,首次OK镜集采结果于2023年6月出炉,降幅约30%到55%,价格降至千元级,接下来产业“商业化一战”不可避免,但私募融资继续。2023年8月,威尔视宣布完成由蓝湾科创集团独家投资的数千万元Pre-A轮融资,根据公告,公司打造了一站式解决方案医疗器械产品,包括全镜片环曲面角膜塑形镜(OK镜)、RGP、巩膜镜、便携式角膜地形图仪和智能AI验配系统等。值得一提的是,角膜塑形镜(OK镜)产业链的上游原材料面临“卡脖子”,内资角膜塑形镜企业常用镜片材料主要来源厂商为美国博士伦、美国Paragon及英国Contamac(2020年被昊海生科收购),内资企业的角膜塑形镜原材料供应严重依赖进口,目前欧普康视等头部企业也在积极布局。实际上,牛氪资本覆盖的国内约20家OK镜相关企业,其中有近10家经历了融资(不含已上市公司)。随着越来越多的国产厂商相关产品获批上市,在可预见的未来,各大药械厂商之间的产品之战不可避免。离焦软镜方面由于现有产品依然存在或多或少痛点,资本继续进场寻找机会。临床实践发现,目前市场现有的离焦镜片产品设计均只能提供静态且固定的离焦刺激信号,这可能会导致离焦刺激疗效的饱和,一些近视患者随着佩戴时间的延长,近视防控的效果会逐渐降低。青少年成长过程中,持续有效的近视防控产品是未来行业技术发展的关注重点之一。2023年4月,围绕近视防控及干眼症诊疗展开布局的中景纬视完成数千万天使轮融资,由水木创投领投,清石资本跟投。这也是继蝶适DISC在2022年底获LYFE Capital洲嶺资本近亿元独家投资后,离焦镜领域又一笔大额融资。值得一提的是,数字疗法的近视防控产品兴起。2023年8月,睿视科技完成亿元A+轮融资,本轮容易由创新工场领投,贝泰妮跟投,用“数字疗法”帮助延缓近视。国产厂商获突破,商业化进展指日可待由于青少年近视患者的防控方式如角膜塑形镜、离焦镜、低浓度阿托品等只能延缓近视的进展而不能逆转,因此青少年近视人群如果想要完全缓解近视仍需要在成年后进行手术治疗,手术治疗包括飞秒手术和ICL(后房型有晶体眼人工晶体)手术。根据资料,全飞秒激光屈光手术设备市场的绝对主导地位长期被蔡司所占据,其旗下产品visualmax是全球唯一一款能够实施全飞秒激光屈光手术的设备。截至2022年,蔡司visual max在国内的装机量已突破了800台,国内手术量已突破400万例,全球手术量超过了600万例。这意味着,中国市场为蔡司贡献了超半数的全飞秒激光屈光手术的市场价值。私募融资方面,仙微视觉在2023年完成两轮融资,公司全飞秒激光屈光手术设备核心技术和关键器件的国产化,有望打破外企在该领域的长期垄断。此外,眼科OCT厂商视微影像等眼科龙头也开始布局该领域。ICL手术方面,爱博医疗(688050.SH)旗下“有晶体眼人工晶状体”于2023年7月进入国家药监局特别审查程序,有望打破由进口品牌EVO ICL独占天下的局势。◼︎眼外科:高端人工晶体继续受青睐,MIGS突破在即根据牛氪资本统计,2023年眼外科领域9家企业完成10起私募融资,主要为人工晶体、青光眼等植入耗材。高端国产人工晶体留机遇,集采背景下产业发展向龙头集中趋势明显全球人工晶体市场竞争格局来看,主要由爱尔康、强生、博士伦、蔡司等四大家占据,合计超63%。国内市场,目前主要玩家已涌现,以2022年人工晶体片数销售量计算来看,国产人工晶体行业排序依次为爱博医疗、昊海生科、世纪康泰、蕾明视康,头部四家展现强大的研发和商业化能力,相信世纪康泰和蕾明视康在不远的将来也会开启IPO进程。政策方面,人工晶状体自2019年开始集采,国产替代率快速提升,已从2018年的不足20%快速提升到35%左右,2023年即将开启国采,预计市场份额将进一步集中。参考海外发展路径,预计未来国内人工晶体竞争格局向头部看齐是趋势。高端人工晶体的技术突破+强大的商业化能力,是后来者参与人工晶体的唯一机会。私募融资方面,2023年9月,世纪康泰完成数亿元的A+轮及B轮融资,其中B轮融资由国投创合领投,倚锋资本、东莞松山湖科学城创投、晓池资本、锦聚投资等机构跟投。稍早前,眼得乐宣布完成由元生创投领投,中欧盛世、太盟投资集团跟投的亿元B轮融资,所获资金将用于加快眼得乐新一代创新材料人工晶状体的临床及已上市产品的商业化布局等。青光眼术MIGS突破在即,相关标的受青睐2023年,明澈生物、米戈思医疗、朗目医疗等数家厂商继续获得资本青睐,启明创投、北极光创投、元生创投等继续积极布局。青光眼是全球首位不可逆性致盲眼病,由于传统青光眼手术的诸多局限性,近年来发展迅速的青光眼微创治疗手术(Micro-Invasive Glaucoma Surgery, MIGS)已成为行业发展的主流趋势。而目前已上市的青光眼MIGS产品都是欧美公司针对开角型青光眼开发的,并不适用于亚洲地区高发的闭角型青光眼,暂未有国产品牌上市。根据公开资料,从临床治疗路径划分,MIGS可以分为四类:第一类是睫状体破坏手术,把生成房水的组织睫状体破坏掉,让它生产的房水变少,代表产品是目前正在国内推广的法国eye tech care公司的UCP(超声睫状体成形术);第二类是结膜下引流,把房水引流到结膜下,代表性产品是艾尔建的XEN;第三类是经小梁网进入Schlemm管的途径,代表性的产品是美国的iStent inject, Hydrus以及朗目医疗美国合作伙伴推出的ELT产品;第四类就是脉络膜上腔引流,代表产品艾伯维2022年6000万美元收购的比利时iStar Medical。根据牛氪资本统计,超目科技、海思盖德、优视眼科、华势诺维等均以上述为核心突破技术瓶颈,并先后获得多轮融资。高端眼科器械赢突破,OCT国产替代指日可待根据牛氪资本统计,2023年国内眼科诊断设备(眼科OCT、眼底相机、显微镜等)发生私募融资10起,涉及6家企业,与2022年7起相比有所增长。其中,眼科OCT厂商视微影像完成3亿元C轮融资,根据资料,视微影像发布的集生物测量、前后节OCT、前后节OCTA五大功能于一身的OCT产品“如意全眼”,截至2023年6月上市仅一年装机突破200台。此外,眼底照相机领域的瑞尔明康完成2轮融资,深耕眼部相关体液检测的华视诺维也完成了2轮融资。口腔增速放缓,数字化是趋势2023年,集采进一步加速了市场剧烈变化,国内口腔上市公司收入增速进一步放缓。尽管如此,根据牛氪资本统计,全年依然完成私募融资17起(vs2022年,18起),对比2022年基本持平。其中种植赛道发生6起,较2022年5起略有上升;口腔材料赛道发生4起,较2022年度4起持平;正畸赛道发生3起,较2022年度2起有所上升。IPO方面,目前口腔类相关企业正在密集排队上市,登康口腔(001328.SZ)于2023年4月成为深交所主板注册制首批新股,速迈医学创业板IPO已问询,马泷齿科8月科递表港交所获受理,正雅齿科也进入IPO辅导阶段。◼︎打造全产业链生态,数字化是大势所趋数字化,几乎是目前所有相关厂商的共识。2023年4月完成亿元B轮融资的登特菲在打造口腔数字化平台,其开发了3D口腔显微镜、EMOVE显微镜、牙科影像扫描仪、口腔CBCT等多款设备,并在2022推出了超大视野昆仑CBCT。同月,3D打印设备供应商铖联科技完成2.36亿元B轮融资,目前正转型云打印服务模式,构建一站式齿科3D打印数字化解决方案,打通义齿加工的“数据—设计—制造”流程。口腔连锁企业美维口腔在6月底完成新一轮战略融资,也在积极推动数字化建设,打造“维小美医疗云智能平台”,旨在提升管理运营效率为核心的信息化系统,涵盖了HIS、财务、供应链、人力资源、OA等系统,既能够满足企业精细化管理,又能全面支持多组织的业务协调与数据共享。威高洁丽康8月刚获得数亿元A轮融资,继续发力数字化口腔诊疗设备、牙种植体系统、口腔生物材料、种植外科手术工具产品等方向。内窥镜&微创外科资本持续关注根据牛氪资本统计,2023年,内窥镜领域继续得到资本关注,全年共发生私募融资19起,较2022年的17起略增,但重磅交易明显下降,亿元级以上仅2起,而2021-2022年分别为8起和4起。从内窥镜分类来看,软镜领域获得资本关乎度持续提升,连续四年资本活跃度提升。此外,微创外科在2023年也得到资本重视,共发生18起,较2022年12起投资活跃度明显增长。产业层面,随着疫情影响消散,医疗系统对内镜的采购恢复至常态,国产内窥镜相关上市公司开立生物(300633.SZ)、澳华内镜(688212.SH)、海泰新光(688677.SH)等销售收入在2023年均迎来双位数不等的增长。同时,内窥镜领域是国内厂商出海与MNC本地化并举。一方面,考虑国内集采不可避免,国内厂商未雨绸缪开始纷纷启动出海寻找第二增长曲线,如开立医疗在德国、印度、荷兰、美国等地新设立了多家公司,澳华内镜以及南微医学也在投资者会议中表示在推进产品在海外市场的准入工作。另一方面,日本豪雅旗下的宾得医疗和奥林巴斯在2023年先后表示,将在国内设立生产、研发和服务中心。◼︎软镜技术待突破,连续四年获资本关注随着消化道早癌筛查的普及和内窥镜新术式的开展,软镜市场增速开始高于硬镜。据中信证券研究数据,软镜设备的国内市场容量快速增长,预计市场规模将于2025年达81.2亿,2030年达到百亿级。全球软镜领域呈现寡头垄断态势,其中,奥林巴斯一家独大,占市场65%,宾得医疗和富士胶片分别占市场14%,三家日企占据全球软镜市场超90%,其余厂商仅占剩余7%。目前国内开立生物、澳华内镜等高清内窥镜产品,填补国产高清内窥镜的空白,但占比依然非常小。根本原因主要是软镜基础门槛较高,需要的核心部件包括不限于图像传感器、光学镜头、照明光源、镜体部件等,加工及组装过程中实际所需要的零部件数量众多,需要厂商在生产环节具备高度整合能力。在技术趋势方面,除了要进一步解决机电和图像算法处理的问题,软镜核心技术还集中在超声、放大、电子染色技术等图像处理功能以及镜体操控的灵活性。基于上述要点,资本连续四年加码软镜相关公司。根据牛氪资本统计,2023年软镜领域共发生私募融资9起。其中,专注于软式电子内窥镜创新产品的科思明德在一年内先后完成2轮融资,这家2022年成立的公司已推出全新的高端智能一体化软镜平台V1000,以及配套的创新型胃镜、肠镜产品,并围绕软镜平台布局了多项革新性产品,覆盖消化、呼吸、五官、妇科、泌尿等临床领域。此外,星辰海医疗、鑫泽源、欧谱曼迪、恩视微等均完成相关融资。◼︎硬镜领域,多家企业IPO进程加速,技术发展方向侧重点在荧光、3D 、4K集成下的图像处理功能相比软镜,硬镜技术壁垒相对较低,国内参与企业更多,但从市场格局角度,国内硬镜市场依然由外资主导。数据显示,国内硬镜领域CR3为64%,德国卡尔史托斯、日本奥林巴斯、美国史赛克、德国狼牌等外资市占率达到8-9成; 迈瑞、欧谱曼迪、新光维、沈阳沈大、浙江天松等国产企业只有不足20%的份额。在硬镜市场,国产同质化严重,倒逼企业更快发展至4K、3D、特殊光(如荧光)、染色等多技术融合的高阶阶段。具体地,在信号处理上逐渐引入AI进行更高维度的图像处理分析;在图像传感器上CCD逐步被CMOS替代;在传统白光的基础上进一步向荧光内镜发展。2023年7月,迈瑞发布了新一代可拓展腔镜平台UX5。欧谱曼迪也依托荧光内窥镜破局,从2018年推出高清荧光内镜系统,到2020年在国内外同步推出4K荧光内镜,再到2022年发布国内首款基于4K清晰度、实现3D及荧光的平台型产品Stellar,公司已于6月完成由建信股权、华金资本领投的Pre-IPO轮,并于12月快速引入战略方信达鲲鹏,目前已正式启动A股IPO进程。此外,2023年7月,乐普医疗投资入股沈大内窥镜,占比60%成为其控股股东,加速沈大内窥镜后续IPO进程。至此,硬镜领域或将迎来新一波上市浪潮。◼︎寻找增量机会,从一次性内窥镜到复合内窥镜求创新一次性内窥镜解决了传统内窥镜很难彻底清洗和消毒,存在极大交叉感染风险的问题,成为软镜市场新的增长点。近年来,无论硬镜还是软镜巨头,包括宾得医疗、奥林巴斯以及卡尔史托斯等在内的MNC巨头均纷纷开始布局。目前国内厂商也纷纷参与,截至2023年9月底,共有超97款国产一次性内窥镜获批上市。不过,根据公开信息,受限于支付方式,获批产品70%都应用于泌尿科应用场景,“避免感染”的产品定位加上已有的医保编码,推动了该产品快速商业化落地。参考其商业化进程,后续在妇科、呼吸科等临床应用场景,若能解决收费问题,打通商业化路径是国产一次性内窥品牌下一阶段要突破的关键。根据牛氪资本统计,鑫泽源医疗、济远医疗、恩视微等厂商均在一次性内窥镜领域发力,并都在2023年融资数千万元不等。此外,临床使用场景的不断拓展,促使内窥镜开始与新技术、新材料、新工艺相互融合,超声内窥镜、共聚焦显微内窥镜、胶囊内窥镜、内窥镜光学相干断层扫描系统(EOCT)等复合内窥镜或将成为市场增量。根据牛氪资本统计,国内胶囊内窥镜相关厂商包括安瀚科技、金山科技、资福医疗以及华冲科技等,开立医疗基于超声、内镜两大领域率先推出了超声内镜。◼︎微创外科:创新不断,国产磁波刀突围,开启无创时代根据牛氪资本统计,2023年微创外科发生的18起交易中,涉及超声刀相关5起,吻合器3起,其他相关10起。其中,以沈德医疗的磁波刀为代表,创新不断。2023年10月,全球磁波刀无创治疗器械领航者沈德无创时代完成近2亿元人民币D轮融资,开启精准无创医疗新时代。根据资料,磁波刀全称是“磁共振引导聚焦超声治疗系统”。相比于传统的超声图像引导的聚焦超声治疗,具备三大优势:支持三维成像,图像组织分辨率更高,定位病灶和勾画病灶更精准;磁共振引导的聚焦超声治疗系统可实时监控温度;磁共振成像无辐射,完成治疗后,可立刻再次成像,查看治疗效果。根据公开资料,目前全球范围内只有少数几家主要同行参与市场竞争。第一家是Insightec,根据介绍,Insightec“磁波刀”包括脑部磁波刀(Exablate Neuro)和体部磁波刀两种,前者于2016年和2018年被美国FDA批准用于治疗药物难治性特发性震颤或以震颤为主型帕金森病,2021年被美国FDA扩增了适应症,可用于治疗患有运动障碍、肌强直或异动症的晚期帕金森病患者,2021年获得NMPA批准用于治疗药物难治性特发性震颤和以震颤为主型的帕金森病;Insightec先后推出了两款体部磁波刀,Exablate body和Exablate Prostate,其中Exablate body于2004年被美国FDA批准用于治疗子宫肌瘤,2012年被美国FDA扩增了可用于转移性骨癌疼痛缓解的治疗,2013年获得NMPA批准用于子宫肌瘤的治疗;第二家是Profound Medical,其核心技术是实现了MR实时成像和超声波能量治疗的结合。此外,国内沈德医疗致力于磁波刀技术的突围。材料再生医学受追捧,人工器官产业化拉开帷幕2023年,材料赛道完成私募融资25起(vs2022年,17起),其中传统生物材料共5起,再生医学共17起。其中,普立蒙、诺一迈尔分别完成一轮数亿元B轮融资,是该赛道本年度融资规模过亿元的2笔交易。从细分赛道来看,人工器官等前沿再生医学受到资本关注,产业化即将拉开帷幕。◼︎可降解医用高分子材料各细分赢突破,解决“卡脖子”难题可降解性的医用材料因为能够与人体组织产生良好的相容性,且能够降解成低分子量化合物或单体,被人体正常新陈代谢,在生物医疗领域被越来越多地关注且正逐步被广泛应用在手术室、神经科、心血管科、消化科、骨科等多个科室的手术缝合线、手术器械、植入性器械、骨修复材料、美容填充物等产品中。但其制备要求非常严苛,成品必须具备生物相容性好、无致畸致癌作用、物理化学性质稳定、力学性能优良、可水解/酶解、降解物可通过新陈代谢排出等特点。我国可降解医用材料自主生产的种类较少,高端的植入性器械更是严重依赖进口,国产化亟待突破。2023年1月,普立蒙可吸收性外科缝线获NMPA批准,是国产首款快吸收免打结倒刺缝合线,打破了进口产品垄断的局面,4月,普立蒙完成近2亿元B轮融资,用于公司可降解高分子平台的创新迭代,制备能力提升,以及普外、神外等板块多个产品的研发、推广和渠道拓展。2023年11月,聚焦耳鼻科专用止血材料的启灏医疗获数千万元C轮融资,公司可降解膨胀止血绵具有可膨胀、可降解的特点,于2022年9月进入国家创新医疗器械特别审查程序,将打破进口品牌合成聚氨酯止血材料的技术垄断。 ◼︎组织再生材料创新继续,资本不断探索作为再生医学的热门赛道之一,生物再生材料已在骨科(含运动医学)、口腔、神经外科等领域实现广泛应用,涌现出正海生物、迈普医学、冠昊生物、奥精医疗等多家上市企业,同时华迈医疗等赛道参与者也快速完成多笔大额融资。但由于组织再生材料涉及细分领域广、产品多,上市企业主要是在硬脑膜领域,技术已经相当成熟,本土品牌的市场份额已经达到50%以上。硬脑膜之外的骨科、医美、口腔、眼科等市场则亟需突破。医美领域,医美上游填充材料正处于升级迭代期,从玻尿酸升级为胶原蛋白、聚乳酸、左旋聚乳酸等再生材料。2023年12月,汇悦妍完成近亿元天使轮融资,由LRI江远投资、兰石资本共同投资,该公司深度布局抗衰老再生类产品,搭建了完整的医用微球、可降解材料和缓释工艺平台。骨科领域,在我国人工骨市场,第一、二代人工骨仍是主流,已有多款产品获批,同质化竞争严重,且存在人工骨成骨性能、骨诱导性不足的问题,而第三代骨再生医学材料技术、应用壁垒较高。定位为第三代骨再生医学材料的华迈医疗,推出“动物源性脱细胞基质+磷酸氢钙”的复合骨再生医学材料,可在不添加任何生长因子及干细胞的前提下修复大面积缺损,是全球首个以脱细胞动物组织基质为主要成分的生物活性骨再生医学材料,并于2023年6月获得NMPA批准。与此同时,诺一迈尔完成数亿元B轮融资,由苏高新金控领投,君茂资本、鼎晖投资、汇鼎投资、翊翎资本、博雅君子兰等投资机构跟投,融资主要用于组织工程领域多个创新医疗器械产品的临床试验,以及多个产品管线国际化战略的实施,成立至今,“明胶-聚己内酯分层牙龈修复膜”“鼻腔填充海绵”等高端医疗器械产品相继获准进入创新医疗器械特别审查程序,其中,“明胶-聚己内酯分层牙龈修复膜”于11月获得NMPA批准,该产品打破了国外技术壁垒,目前,诺一迈尔也正在研发关节软骨再生产品。此外,贤石生物等完成数千万元融资,开发下一代基于脱细胞基质的组织再生材料,如子宫内膜修复材料、乳房重建填充材料等。◼︎人工器官等前沿科技快速发展进入2023年,生物人工器官产业快速发展,诺和诺德、礼来、United Therapeutics、Vertex等MNC也开始布局生物人工器官产业。在糖尿病和重大肾脏疾病等领域,生物人工器官相关厂商获得资本认可。2023年6月,华源再生医学继半年前由倚锋资本领投的Pre A+轮之后完成数千万元Pre A++轮融资,由德屹资本领投,西湖光子、康裕资本、拓扑资本、厦门高新投和珂玺资本跟投,旨在推进产品进入临床阶段提供资金保障,促进人工肾脏和胰腺产品逐步转产,预计2024年分批进入IND,部分产品完成IIT。根据资料,华源再生医学的核心产品支架包裹的生物人工器官,其在糖尿病和肾脏疾病等领域可提供较为长期的人体有效性数据,同时解决免疫排斥和细胞逃逸影响生物人工器官的长期疗效的问题。人工血管方面,目前集中于突破小口径血管计算壁垒。2023年7月,继2023年3月完成数千万元融资后,海迈医疗由上海生物医药创新转化基金独家投资,海迈医疗核心产品管线为小口径(内径≤6mm)组织工程血管,适应症包括慢性肾衰血液透析血管通路、下肢动脉外伤(包括战伤)、下肢动脉粥样硬化搭桥及冠状动脉搭桥术。在此组织工程与再生医学技术平台上,海迈医疗将开发生物胰腺、组织工程心脏瓣膜、组织工程输尿管以及组织工程实体器官等再生医学产品。2023年11月,领博生物完成近亿元A轮融资,磐霖资本领投,领博生物以“技术平台共享”和“产品互补”为原则,目前已经搭建了脱细胞基质、3D打印、水凝胶三大技术平台。以全球独创的3D骨架打印和动物皮下埋置相结合的技术路径,解决了小口径血管的技术难点,并保障了产品管线的不断延展。脑科学商业落地尚早,资本持续加码2023年,脑科学赛道相关公司持续得到资本青睐。根据牛氪资本统计,2023年共发生私募融资20起,其中脑机接口10起,神经调控8起,另有脑电监控等其他赛道2起。从交易规模来看,应和脑科学、领创医谷和慧创医疗共3家企业完成单笔超亿元(含)交易,而2022年共发生7起超亿元交易。◼︎脑机接口应用落地探索中,但资本持续关注脑机接口在医疗、康复等多个领域都有广泛的应用前景。根据公开信息,脑机接口在医疗领域可用于神经假体和神经调控,按照信号获取途径,脑机接口分为非植入式与植入式脑机接口两类。非植入式脑机接口由于技术相对成熟,发展更早,但因其受限于脑膜、颅骨等天然的解剖结构屏障,非植入式脑机接口的信号分辨已至瓶颈。植入式脑机接口会出现免疫排斥、信号漂移等问题,阻碍了脑机接口真正满足下游需求。神经电极是整个脑机系统中需要长期植入人脑的关键元器件。2021年底,马斯克发推表示期望将Neuralink产品在2022年安装在人类身上的消息,彻底掀起了全球脑机接口热浪,国内脑科学厂商相继诞生,进入2023年后,资本持续加码。2023年1月,应和脑科学完成超亿元天使轮融资,由邦勤资本和礼来亚洲基金共同领投,新产业生物,西交一八九六科创基金及多家机构跟投,加速推进创新脑科学医疗器械的落地应用,根据介绍,公司研发团队已攻克了自主系统设计、电极设计、芯片设计、信号采集及解码、算法开发、MRI兼容等领域的技术壁垒,旨在搭建通用型神经调控平台,数款在研产品实现国内首创,即将进入动物实验和临床实验阶段。微灵医疗分别于2023年2月和11月相继完成两笔均达数千万,总金额近亿元的融资,率先打通国内首个全植入式脑机接口全栈技术链。此外,专注于研发柔性脑机接口设备的和泽科技2023年10月完成3000万元天使轮融资,昆仑资本独家投资,深耕柔性神经电极。同月,柔灵科技完成Pre-A轮数千万元融资,加速已获批上市的脑电睡眠监测仪等产品的商业化拓展。此外,慧创医疗、领创医谷、中科知影、傲意科技等均完成融资。实际上,国内脑机接口目前仍处于基础研究方向应用落地探索阶段,面临几大根本性难题:首先是脑科学原理尚不清晰,目前主要通过检测脑电信号来恢复部分人体功能;其次是脑机接口层面,电极适用性、传输精准性、识别效率均有待提高;第三,侵入式脑机接口技术获批进行人体临床试验,但目前应用场景有限,医疗级应用难度高于消费级,临床试验数据是核心;最后,非侵入式脑机接口衍生出脑电图机、睡眠仪、安全帽等商业应用。基于此逻辑,牛氪资本将在未来持续跟踪脑科学商业落地动态。02IPO持续低迷,新增发行回调至2019年前根据牛氪资本统计,2023全年IPO新增上市公司9家(含北交所2家),创2019年以来发行新低;涉及募资总额约为93.71亿元,募资规模创2019年来新低。截止2023年底,尚有28家企业正排队等待上市,其中4家已过会(天助畅运、康盛科技、建发致新、汕头超声),2家已提交注册(思哲睿、爱迪特)。实际上,创新医疗器械板块在历经2020-2022年的IPO发行“大年”后,开始进入“冷冻期”。按照牛氪资本的行业划分标准,共覆盖创新医疗器械上市公司119家。进一步分析,A股方面,牛氪资本共覆盖81家(13家主板,39家创业板,29家科创板)已上市创新医疗器械相关企业,其中,仅2020-2022年A股就发行上市35家,占整体A股发行上市比例的43.21%,而29家科创板创新医疗器械类上市企业中,2020-2022年新增IPO发行数20家,占比68.97%;港股方面,目前共31家器械相关上市公司,其中2020-2022年新增IPO发行21家,占比67.74%。分板块来看,2023年创新医疗器械上市企业集中在创业板,共上市5家(vs2022年,7家);涉及募资金额分别为53.97亿元(vs2022年, 98.33亿元),占全年IPO数量和募集金额的半壁江山。科创板和港股上市企业降至近3年最低,仅安杰思、西山科技2家企业登陆科创板,2家新增上市企业募集资金总额为36.20亿元,占全市场募集总额的38.38%。此外,锦波生物和阿为特登陆北交所,锦波生物作为重组胶原蛋第一股,上市首日暴涨160%,收盘报127.25元,成为北交所第一只上市首日上涨超100元的新股,上市后股价一路上涨,股价一度超过300元。不考虑2023年新上市的9家公司,牛氪资本覆盖的其他110家创新医疗器械领域上市公司中,2023年度市值增长相关公司共35家,占比32.73%;涨幅超过10%的有25家公司;市值涨幅最高的为心脑血管介入龙头赛诺医疗(688108.SH),达119.79%;全年市值下跌的共有75家公司,占比68.18%;跌幅超过50%的有11家公司,跌幅度最高的为巨星医疗(02393.HK),达-86.36%,此外,包括启明医疗(02500.HK)等在内港股心血管相关企业跌幅均超过50%。A股寻找新的价值平衡◼︎2023年,A股创新医疗器械集中于创业板,科创板仅2家企业上市根据牛氪资本统计,全年登陆创业板的5家公司中,除敷尔佳外,单家公司募资金总额均介于5~10亿元,而2022年创业板TOP5新增IPO发行企业募资总额均超过10亿元;科创板方面,安杰思和西山科技均通过科创板标准一上市,侧面印证了盈利能力再次成为审核关注的重点,同时也是获得大规模的融资的基础。港股萎靡不振持续尽管全年提交注册申请的企业很多,但无一家公司发行。复盘2020-2022年3年已上市的22家创新医疗器械企业上市后的表现,仅巨子生物(02367.HK)上市后给投资人带来了正向回报。港股表现犀利的背后,与外围市场激进的加息周期及持续的通胀、投资情绪叠加公司基本面属性等不无关系。北交所资本的“宠儿”与A股及港股形成巨大反差的,是2023年北交所的表现。根据牛氪资本统计,已上市7家北交所企业均在2023年给投资人带来了良好回报率。考虑当前A股IPO监管政策的调整,港股持续萎靡的态势,以及北交所创新医疗器械板块的表现,北交所或成后续诸多创新医疗器械类公司退出的通道,资本的“宠儿”。03兼并重组◼︎全球:资本领衔,交易活跃度提升根据牛氪资本统计2023年全球创新医疗器械板块共发生170起兼并收购事件,较2022年的136起增长25%,但重磅交易明显减少。从细分赛道来看,资本领衔,围绕心脑血管、骨科等开启重磅交易。2023年,全球超30亿美元交易共3起,其中两家资本领衔出击。2023年12月,瑞典EQT基金公告,将以34亿美元从Tourville家族手中购得介入上游导管供应商巨头宙斯(Zeus),为本年度医疗器械领域最重磅收购。年初,骨科手术机器人公司Globus Medical(GMED)公告以31亿美元(211亿人民币)收购骨科脊柱创新企业NuVasive(NUVA),两家公司原本分别位列全球10大骨科器械公司第7、第8位,据测算,此次强强联合后,公司将是仅次于美敦力的全球第二大脊柱科技公司,2023年9月,两家企业合并完毕。此外,贝恩资本宣布,在获得日本和其他司法管辖区的监管批准后,于2023年4月收购了奥林巴斯前科学解决方案部门Evident ,根据资料, Evident由奥林巴斯成立于2022年4月,是其光学生命科学业务子公司,主要生产一系列用于病理学、血液学、IVF 和其他临床应用以及研究和教育的显微镜。拆分完毕后,奥林巴斯将专注于其医疗业务,特别是内窥镜。◼︎产业资本频频出手,但单笔交易额较低根据牛氪资本统计,2023年国内创新医疗器械领域兼并重组发生33起(vs 2022年 21起),较2022年增长明显,但根据披露的交易金额,单笔交易额明显下滑。从细分领域看,交易多聚焦于口腔、医美和眼科等消费类活跃度较高根据国内TOP10交易情况来看,口腔、医美、眼科等消费类领域交易活跃度较高。具体而言,全年最大笔现金收购交易发生在口腔领域,老牌口腔护理公司倍加洁(603059.SH)以现金4.71亿元收购薇美姿 16.5%股权,叠加此前已持有股权,倍加洁将直接和间接持有薇美姿32.2%股权,成为薇美姿第一大股东。根据资料,薇美姿旗下涵盖四大口腔护理产品类别(即成人基础口腔护理、儿童基础口腔护理、电动口腔护理及专业口腔护理),两大核心品牌舒克(Saky)及舒克宝贝(Saky Kids),其中“舒客宝贝”(SakyKids)在儿童口腔护理产品中排名第一。被收购前,薇美姿已完成5轮累计超7亿元融资,得到了君联、钟鼎、华峰、沄泊、图灵等一批投资机构的青睐,2022年2月,公司曾向港股发起“国货牙膏第一股”的冲刺,后无果而终,而今由上市公司收购退出,或者也是其他诸多类似创新医疗器械后续值得借鉴的退出路径。医美板块,复锐医疗(01696.HK)和昊海生科(688366.SH)领衔医美类代表公司频频出手。作为全球能量源医美器械龙头,复锐医疗(01696.HK)以子公司Alma Lasers为核心,以医疗美容设备为基础,旗下包括四大业务板块:能量源医美设备、注射填充、美容及数字牙科和个人护理。此次公司作价2.7亿元收购能量源设备分销商PhotonMed International Limited,旨在进一步推动在中国大陆的渗透与深耕,同时加速全球化布局。昊海生科(688366.SH)自上市以来,自主研发与投资并购并举,在医美和眼科领域频频出手。根据资料,公司2023年先后作价1.53亿元收购欧华美科和1.4亿元收购新产业眼科,前者拥有三大生产线,分别是射频美容设备、玻尿酸及几丁糖生物材料、激光美肤设备,后者以白内障人工晶体产品为核心,以视光产品为重点,在国内经销多种进口眼科产品的独家权利。两家被收购公司均在此前已被昊海生科(688366.SH)收购部分股权,显然,通过分批次分步骤收购协同互补公司,是昊海生科(688366.SH)对外扩张的策略之一。小结进入2023年以来,创新医疗器械领域相关公司在历经了2020-2022年以来无论是二级市场还是一级市场的资本空前繁荣后,面临史无前例的估值体系重构。尽管2023年医疗板块私募投资热情还在,但整体交易金额明显下滑,市场大环境倒逼着企业成长进阶:无论身处哪一轮次,主动创造现金流以及如何创造更多现金流的能力显得格外重要,或通过融资,或通过业务,或通过出海,或通过被并购。根据牛氪资本统计,在进一步的市值回调中,截至2023年12月底,超300亿元市值的创新医疗器械类公司仅剩下8家,其中,超500亿元市值的公司仅剩下爱美客(300896.SZ),超千亿市值的公司仅剩下迈瑞医疗(300760.SZ)和联影医疗(688271.SH)两家公司。对比创新医疗器械各细分的MNC巨头,无论从市值还是收入规模角度,中国创新医疗器械公司在做强做大的路上,还有漫长的道路要走,而这条道路除了靠自研创新力不断突破技术壁垒,通过外延扩张开启产业整合是必然,尽管2023年如倍加洁(603059.SH)、昊海生科(688366.SH)等已然在路上,但显然需要更多的极具视野和魄力的企业参与到这条道路里。未来,牛氪资本也将在创新医疗器械公司做强做大的道路上,持续携手产业及资本各方同行。免责声明:本文所载信息来源于公开资料或访谈,牛氪资本不保证其准确性与完整性。本文所载信息、材料或分析只提供给收件人作参考之用,不是或不应被出售、购买或认购证券及其他金融工具的要约或要约邀请。 收件人不应单纯依靠此文而取代个人的独立判断。牛氪资本及其雇员对因使用本文及其内容而引致的损失不负任何责任。联系我们上海办公室 Shanghai office浦东新区·浦东南路588号·浦发大厦2108项目投递 Project deliverybp@shnewcore.com媒体问询 Media inquiriespublic@shnewcore.com人才招聘 Recruithr@shnewcore.com

IPO

100 项与 Suzhou Dikaier Medical Technology Co., Ltd. 相关的药物交易

登录后查看更多信息

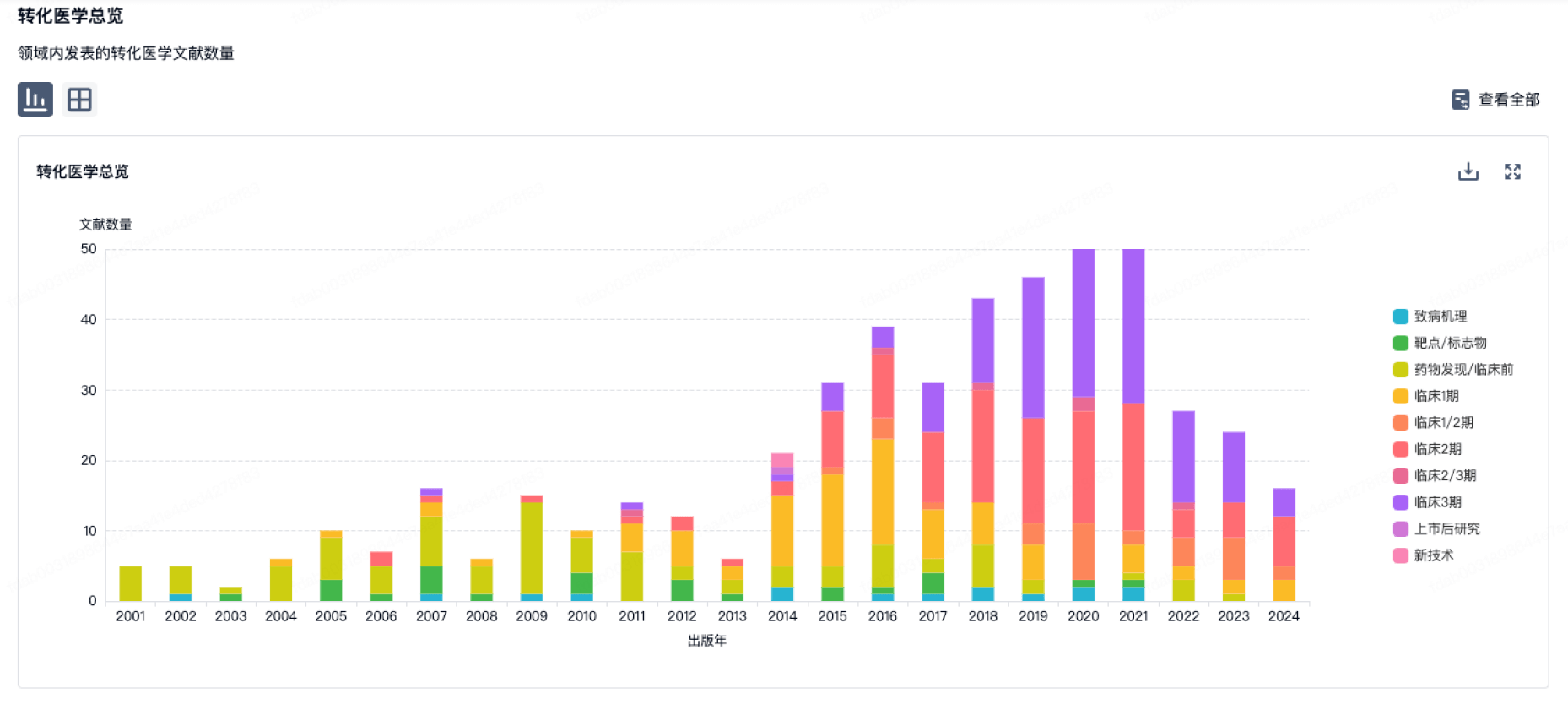

100 项与 Suzhou Dikaier Medical Technology Co., Ltd. 相关的转化医学

登录后查看更多信息

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2024年11月17日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

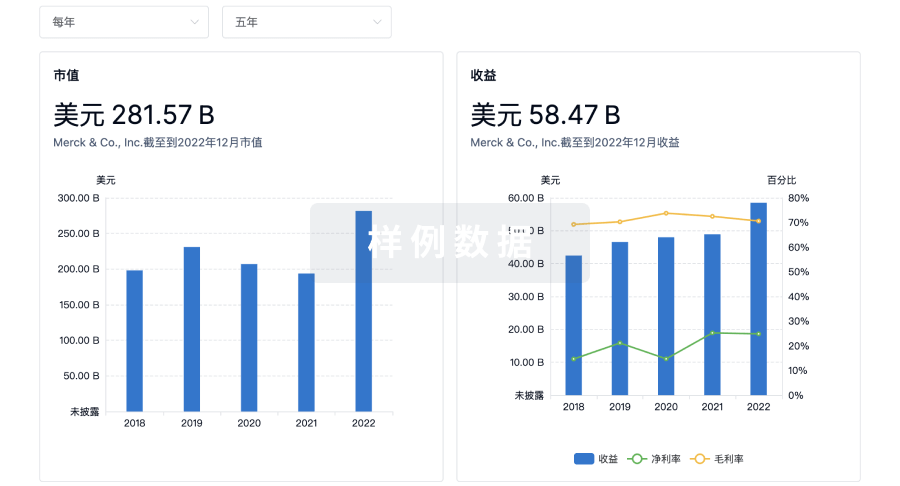

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

标准版

¥16800

元/账号/年

新药情报库 | 省钱又好用!

立即使用

来和芽仔聊天吧

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用