预约演示

更新于:2025-08-29

Jiangsu Allist Pharmaceutical Co., Ltd.

江苏艾力斯生物医药有限公司|子公司|2009|中国江苏省

江苏艾力斯生物医药有限公司|子公司|2009|中国江苏省

更新于:2025-08-29

概览

关联

100 项与 江苏艾力斯生物医药有限公司 相关的临床结果

登录后查看更多信息

0 项与 江苏艾力斯生物医药有限公司 相关的专利(医药)

登录后查看更多信息

9

项与 江苏艾力斯生物医药有限公司 相关的新闻(医药)2025-07-15

✦•✦✦左右滑动,查看更多✦上海艾力斯医药科技股份有限公司(以下简称“艾力斯”)的全资子公司江苏艾力斯生物医药有限公司(以下简称“江苏艾力斯”),近日接到江苏省药品监督管理局发出的“药品GMP符合性检查告知书”,于2025年6月5日-6月7日进行的GMP符合性检查,检查范围:片剂(抗肿瘤药)(制剂车间一生产线A1L2)受托生产,检查结论为:符合要求。至此,江苏艾力斯使用募投资金投资建设的“新增1.5亿片甲磺酸伏美替尼固体制剂生产线项目“画上了一个完美的句号。甲磺酸伏美替尼片(商品名:艾弗沙)是艾力斯自主研发、具有自主知识产权的第三代EGFR-TKI,分别于2021年3月、2022年6月获批EGFR突变的局部晚期或转移性NSCLC成人患者的二线、一线治疗适应症,并均已被纳入国家医保目录。自2021年获批上市以来,艾弗沙快速获得市场认可。随着市场销售的迅速放量,承担产品生产任务的江苏艾力斯原伏美替尼生产线很快进入全速饱和运行状态。艾力斯董事会深刻洞察市场发展趋势,精准预测市场动态变化,为了保障及时的市场供货和良好的产品质量,2023年初果断决策启动新增1.5亿片甲磺酸伏美替尼固体制剂生产线项目建设。项目利用江苏艾力斯现有场地的预留区域,按照甲磺酸伏美替尼片生产工艺和 GMP 要求进行设计建设,项目建设规模为年产 1.5 亿片,通过了安全、环保验收,增加了相应的物料和产品储存库区。新生产线经过设备安装调试、研发批次参数确认、产品工艺验证、稳定性考察等一系列变更研究并由公司向药品监督管理机构递交行政申请后,于2025年4月获得了持有人监督管理机构上海市药品监督管理局新增生产线备案公示,艾力斯及江苏艾力斯分别于5月完成了《药品生产许可证》的新生产线增项,江苏艾力斯于7月取得了江苏省药品监督管理局GMP符合性证明文件,已满足药品监督管理部门的许可生产条件,新生产线获批投产。结合原生产线产能,江苏艾力斯甲磺酸伏美替尼片生产场地具备2亿片的年生产能力,市场供货得到了有效保障。同时,本次新生产线建设过程中,通过批量放大降低生产成本,提高智能化和自动化程度减轻劳动强度并提高工作效率,采用物料密闭转移技术降低车间粉尘污染风险,采用空气热回收技术进一步降低能耗,为提高产品市场竞争力打下了坚实的基础。关于艾力斯上海艾力斯医药科技股份有限公司成立于2004年3月,是一家以全球医药市场需求为导向,专注于肿瘤治疗领域,集新药研发、生产和商业化为一体的创新型制药企业。艾力斯医药以科技关爱生命为发展理念,以开发首创药物和同类最佳药物为首要目标。历经20年坚持不懈的努力,艾力斯已经成功自主研发,获批多款创新药,具备持续创制具有自主产权的、疗效确切的抗肿瘤新药之综合实力。2020年12月2日,上海艾力斯医药科技股份有限公司正式在上海证券交易所科创板挂牌上市(股票代码:688578)。关于伏美替尼伏美替尼是中国原研、具有自主知识产权的第三代EGFR-TKI,分别于2021年3月、2022年6月获批EGFR突变的局部晚期或转移性NSCLC成人患者的二线、一线治疗适应症,并均已被纳入国家医保目录。2021年6月艾力斯与ArriVent Biopharma, Inc. 达成伏美替尼海外独家授权合作,目前伏美替尼针对EGFR 20外显子插入突变NSCLC患者一线治疗适应症的包括中国、美国、英国、法国、日本、韩国等多个国家在内的全球多中心III期注册临床研究正在顺利进行中。此外,伏美替尼针对EGFR 20外显子插入突变NSCLC治疗的适应症获得中、美监管机构的突破性疗法认定;针对NSCLC EGFR敏感突变辅助治疗、PACC 突变NSCLC一线治疗、EGFR 敏感突变NSCLC伴脑转移患者治疗、EGFR非经典突变辅助治疗的注册临床研究也在顺利推进中。上海艾力斯医药科技股份有限公司(以下简称"本公司")郑重提示本微信公众号所有内容(包括但不限于文字、图片、视频等)旨在分享学术前沿资讯、提供本公司及其子公司的相关信息,该等资讯及信息仅供医疗卫生专业人士参阅,不构成对任何药品或诊疗方案的推荐或广告宣传,也不构成本公司的信息披露或投资推荐。本公司不推荐任何未获批药品使用和/或未获批适应症用药,亦不对任何药品和/或适应症作推荐。相关药品或医疗信息请以国家批准的药品说明书或正规医学指南为准。长按并识别二维码关注我们科技关爱生命Advancing Long Life with Innovation of Science and Technology

上市批准医药出海

2024-10-05

·同写意

2024医美与器械创新前沿华西论坛,与您共探药企转型之道,解锁消费医疗市场新机遇。10月12日,成都等您来!

想要证明产品的疗效“更优”,单纯拿出使用安慰剂作为对照的试验数据早已不具说服力,挑战标准疗法开展“头对头”临床试验渐成趋势。

近日,恒瑞医药在clinicaltrials.gov首次公示了一项HRS-5965胶囊对比依库珠单抗注射液治疗阵发性睡眠性血红蛋白尿症(PNH)患者的疗效和安全性的多中心、随机、开放标签、活性对照III期临床研究(NCT06593938)。

HRS-5965是一种补体B因子(CFB)抑制剂,可通过抑制补体系统的过度激活,抑制补体系统介导的溶血。而阿斯利康开发的依库珠单抗是全球首个获批的C5补体抑制剂,通过选择性抑制末端补体C5的激活来发挥作用,在国内获批用于治疗成人和儿童阵发性睡眠性血红蛋白尿症和非典型溶血性尿毒症综合征。

作为中国领先的制药企业,恒瑞医药在头对头试验方面展现了其研发实力和创新精神。除了依库珠单抗,恒瑞医药还启动了恩美曲妥珠单抗、帕博利珠单抗、拉帕替尼的“头对头”临床试验。事实上,不仅是恒瑞医药,康方生物、翰宇药业、石药集团等也都走上“擂台”,强势发起“头对头”大战。

在业内看来,“头对头”不仅展示了中国药企的研发实力,也体现了它们进军国际市场的野心。随着中国创新药行业的快速发展,越来越多的药企开始敢于挑战国际市场上的重磅药物,希望通过头对头试验证明自己产品的临床价值和市场竞争力。

另一方面,“头对头”试验的增多也反映了中国创新药行业从规模扩张到高质量增长的转变,以及监管机构对临床试验要求的提升。未来,开展“头对头”临床研究,可能会成为中国创新药产业拥抱国际市场、创造价值的必经之路。

1

实力与财力的较量

国产创新药“头对头”战绩闪耀

“头对头”研究指的是非安慰剂对照的试验,是将临床上已经使用的治疗药物或治疗方法作为对照进行的临床试验,可看作是两种药物在有效性和安全性上的直接较量。

“做这一类头对头研究,不光得有勇气,真的要有过硬的药物才敢做这个事情”。有业内人士指出,开展“头对头”全球性研究不仅需要差异化的药物,更需要高瞻远瞩的战略布局和坚定投入。由于难度大、投入大、风险较高,过去国内少有企业直接发起“头对头”的更优效性研究。

直到2022年,百济神州开发的BTK抑制剂的泽布替尼“头对头”胜强了生/艾伯维的伊布替尼,并在2023年成为国产首个“十亿美元分子”。泽布替尼开启首个中国本土新药与国外重磅药物的头对头临床试验,这一临床试验模式才逐渐被更多的人所熟知。泽布替尼之后,头对头临床研究在国内进入加速期。

随着国内药物临床研究逐步与国际接轨,“头对头”全球性研究正成为国内头部创新药企的关键指标。据不完全统计,由中国本土药企发起的III期头对头临床试验的数量,2020年仅有2项,2021年增长至7项,2022年增长至8项。2023年仅上半年,国内药企就已经布局了8项头对头临床试验。

其中,针对大热的PD-(L)1靶点,本土药企在“头对头”擂台上更是打得热火朝天。

今年8月,药物临床试验登记与信息公示平台显示,康方生物启动了依沃西单抗(AK112)联合化疗对比度伐利尤单抗联合化疗一线治疗晚期胆道癌的头对头III期临床试验。这是依沃西单抗的第4项头对头III期研究。

依沃西单抗是康方生物开发的一款first in class(全球首创)PD-1/VEGF-A双抗,可同时阻断PD-1与PD-L1和PD-L2的结合以及VEGF与VEGF受体的结合。2022年12月,Summit Therapeutics与康方生物达成协议,以50亿美元的总交易额获得该药物在美国、加拿大、欧洲和日本的开发和商业化权益。

2024年5月,依沃西单抗在中国获批上市,用于联合化疗治疗经EGFR-TKI治疗后疾病进展的携带EGFR突变的局部晚期或转移性非鳞状非小细胞肺癌(nsq-NSCLC)。此前,康方生物已开展3项依沃西单抗的头对头III期研究,分别是:

AK112-303研究(n=388):依沃西单抗单药对比帕博利珠单抗单药一线治疗PD-L1阳性的局部晚期或转移性NSCLC;

AK112-306研究(n=396):依沃西单抗联合化疗对比替雷利珠单抗联合化疗一线治疗局部晚期或转移性鳞状NSCLC;

HARMONi-3研究(n=400):依沃西单抗联合化疗对比帕博利珠单抗联合化疗一线治疗转移性鳞状NSCLC。

其中,AK112-303研究已于今年5月达到主要终点。借此,依沃西单抗也成为全球首个且唯一一个在III期单药头对头临床研究中证明其疗效显著优于帕博利珠单抗的药物。

与此同时,已向K药发起“头对头PK”的还有乐普生物的普特利单抗(非鳞NSCLCⅡ/Ⅲ期临床)、百济神州的替雷利珠单抗+抗Tigit单抗联合疗法(NSCLC Ⅲ期临床)、恒瑞医药的卡瑞利珠单抗+法米替尼联合疗法(NSCLC Ⅲ期临床)、正大天晴的TQB2450+安罗替尼联合疗法(NSCLC Ⅲ期临床)、信达生物的信迪利单抗(NSCLC Ⅱ期临床)等。

与K药开展“头对头”Ⅲ期临床试验的产品

对于中国药企来说,发起“头对头”试验研究意味着巨大的勇气,因为这不仅需要面对高昂的研发成本,还伴随着巨大的失败风险。

据了解,百济神州的泽布替尼与伊布替尼进行的头对头临床试验中,仅购买对照药物就需要花费数十亿元。当时伊布替尼在美国的定价对患者当时为80万元/年,患者用药时间长达几年。在临床试验入组的652名患者中,超半数需要伊布替尼。

而且,一旦试验未取得积极效果,新药物可能会失去市场机会。因为挑战第一名失败,不可能证明挑战者就是第二名,也不可能证明挑战者就是合格的。做不了成功者,就只能做失败者,没有任何折中的空间,这就是头对头临床试验的“残酷”之处。也正因如此,过去少有药企愿意冒着如此大的风险去做头对头临床试验。

那么为何如今国内创新药企却开始敢于下定决心推进头对头临床研究?这背后是中国药企研发实力的提升,以及国内外市场竞争的加剧,头对头试验被视为中国创新药走向全球化的必经之路。不仅是为了打开海外市场,也是为了满足监管机构的要求,并适应国内市场的变化。

2

政策倒逼开展“头对头”

中国创新药发展必经之路

2021年11月,CDE正式发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》。在“对照药的选择”中,CDE指出:应该尽量为受试者提供临床实践中被广泛应用的最佳治疗方式/药物,而不应该为了提高临床试验成功率和试验效率,选择安全性和/或有效性不确定,或已被更优的药物所替代的治疗手段。

这也意味着,试验药物需要与已上市的首选标准治疗药物进行“头对头”研究。在医药大环境叠加政策的驱动下,创新药研发门槛进一步提高的同时,也将倒逼国内创新药企广泛开展“头对头”研究。

从国内企业开展的头对头研究中可以发现,这些试验集中在市场竞争激烈的领域,而且选择的对比药物为同机制靶点。除了上述提及的PD-(L)1外,还有近些年大热的GLP-1。

今年9月,CDE官网显示,翰宇药业启动一项III期临床研究,在肥胖患者中比较HY310注射液与原研司美格鲁肽注射液(诺和盈)治疗44周的疗效和安全性。值得注意的是,这是国内首个在肥胖适应症上进入III期临床的国产版司美格鲁肽。

该研究的主要目的是以原研司美格鲁肽注射液(诺和盈)为对照,评价翰宇药业生产的司美格鲁肽注射液(HY310 注射液)辅助生活方式干预治疗肥胖患者的有效性,目标入组人数408人。

司美格鲁肽的原研厂家是丹麦制药企业诺和诺德,诺和诺德上半年仅凭该药的减重适应症就收入超30亿美元。公开数据显示,目前共有27家国内企业布局司美格鲁肽类似药/改良型新药,其中,石药集团、九源基因均已申报司美格鲁肽生物类似药的上市,但申报适应症为二型糖尿病而非减重。这些企业中布局肥胖适应症的有13款,除了翰宇药业外,国内肥胖适应症进展最快的是苏州特瑞药业,目前处于I期阶段。谁将成为首个国产版司美格鲁肽备受行业期待。

在糖尿病治疗领域,国内药企博瑞医药的BGM0504注射液与已上市的司美格鲁肽注射液进行了头对头的II期临床研究,并取得了积极结果。今年8月,博瑞医药曾对外宣布,BGM0504注射液在二型糖尿病二期与司美格鲁肽注射液头对头研究中取得积极结果,18周给药糖化平均降幅2.76%。博瑞医药曾表示,BGM0504临床研究纳入人群的糖化血红蛋白(HbA1c)和体重这类基线水平与司美格鲁肽、替尔泊肽及其他同类品种在中国所开展的一系列研究具有较好的可比性,保持在基本一致的水平。

目前,国内治疗糖尿病和肥胖的GLP-1/GIP双靶点药物只有礼来的替尔泊肽获批上市,信达生物的玛仕度肽已经申报上市。替尔泊肽在2022年获批上市后,就在当年卖了4.83亿美元,2023年更是销售额高达53.38亿美元,同比增长1006.51%。

除PD-(L)1和GLP-1外,EGFR抑制剂也在“头对头研究”中加速迭代。

奥希替尼是第三代EGFR抑制剂中的代表,由阿斯利康研发并生产。米内网数据显示,该药2021年在全球销售额高达50.15亿美元;在中国三大终端6大市场销售规模超过48亿元,同比增长6.06%。

近年来三大终端6大市场奥希替尼销售趋势(单位:万元)

让奥希替尼从二线跃升至一线的,是一项与厄洛替尼/吉非替尼进行直接疗效对比的“头对头”FLAURA试验。在该项试验中,奥希替尼展现出了全面超越第一代EGFR抑制剂的出色疗效。

此外,伏美替尼是江苏艾力斯生物自研的第三代国产EGFR抑制剂,与吉非替尼进行“头对头”疗效对比的FURLONG试验结果中显示,伏美替尼同样全面超越吉非替尼。在中位缓解持续时间方面,伏美替尼为19.7个月,吉非替尼为10.5个月;在中位无进展生存期方面,伏美替尼为20.8个月,吉非替尼为11.1个月。

卓越的一线治疗潜力也正向反馈在销售市场上。

米内网数据显示,伏美替尼2021年在中国三大终端6大市场销售规模超过8000万元,其中2022上半年在中国公立医疗机构终端销售额与同期相比增速高达26823.81%。根据艾力斯生物财报,伏美替尼在2023年的销售额为19.72亿元,同比增加了147.7%。

有业内人士指出,对国内创新药企而言,出海似乎成为其开拓市场版图的一大趋势,国际多中心临床试验俨然是创新药出海的第一道关卡。由于国产创新药起步时间较晚,多数新药均为海外同靶点的Fast-Follow产品,因此部分创新药在“出海远征”时往往被提出“更高的要求”,完善相关的“头对头”研究,以充分证明产品在该领域上的疗效优势。

随着行业的不断发展,国内创新药已经从me too产品为主走向了me better产品为主。不过,是否被视为me better药物,不能仅靠药企动物模型中的与对照组进行比较的优效数据主观判定,而要靠实打实的“头对头”研究数据。当越来越多的中国创新药企敢于“头对头”,这是属于中国创新药变革的时刻,也是中国创新药走向全球化发展的必经之路。

【转载声明】本文转载自“医药经济报”微信公众号。

同写意媒体矩阵,欢迎关注↓↓↓

临床3期申请上市

2024-08-30

▎Armstrong

2024年8月30日,加科思宣布将KRAS G12C抑制剂Glecirasib、SHP2抑制剂JAB-3312的大中华区权益授权给艾力斯,加科思保留大中华区外全球权益。

根据协议,艾力斯生物支付1.5亿元预付款,5000万元研发开支补偿及其他款项,7亿元开发及销售里程碑金额,以及两位数比例的销售分成,其中JAB-3312的销售分成最高为20%。

KRAS G12C抑制剂Glecirasib、JAB-3312目前处于三期临床阶段。

总结

艾力斯伏美替尼销售放量迅速,2023年销售额超过20亿元,今年上半年销售额15.76亿元,全年将超过30亿元。与此同时,艾力斯的临床管线相对薄弱,引进加科思的KRAS G12C、SHP2可以快速扩充后期阶段的临床管线。

Armstrong技术全梳理系列

GPRC5D靶点全梳理;

CD40靶点全梳理;

CD47靶点全梳理;

补体靶向药物技术全梳理;

补体药物:眼科治疗的重要方向;

Claudin 6靶点全梳理;

Claudin 18.2靶点全梳理;

靶点冷暖,行业自知;

中国大分子新药研发格局;

被炮轰的“me too”;

佐剂百年史;

胰岛素百年传奇;

CUSBEA:风雨四十载;

中国新药研发的焦虑;

中国生物医药企业的研发竞争;

中国双抗竞争格局;

中国ADC竞争格局;

中国双抗技术全梳理;

中国ADC技术全梳理;

Ambrx技术全梳理;

Vir Biotech技术全梳理;

Immune-Onc技术全梳理;

亘喜生物技术全梳理;

康哲药业技术全梳理;

科济药业技术全梳理;

恺佧生物技术全梳理;

同宜医药技术全梳理;

百奥赛图技术全梳理;

腾盛博药技术全梳理;

创胜集团技术全梳理;

永泰生物技术全梳理;

中国抗体技术全梳理;

德琪医药技术全梳理;

德琪医药技术全梳理2.0;

和铂医药技术全梳理;

荣昌生物技术全梳理;

再鼎医药技术全梳理;

药明生物技术全梳理;

恒瑞医药技术全梳理;

豪森药业技术全梳理;

正大天晴技术全梳理;

吉凯基因技术全梳理;

基石药业技术全梳理;

百济神州技术全梳理;

百济神州技术全梳理第2版;

信达生物技术全梳理;

信达生物技术全梳理第2版;

中山康方技术全梳理;

复宏汉霖技术全梳理;

先声药业技术全梳理;

君实生物技术全梳理;

嘉和生物技术全梳理;

志道生物技术全梳理;

道尔生物技术全梳理;

尚健生物技术全梳理;

康宁杰瑞技术全梳理;

科望医药技术全梳理;

科望医药技术全梳理2.0;

岸迈生物技术全梳理;

礼进生物技术全梳理;

康桥资本技术全梳理;

余国良的抗体药布局;

荃信生物技术全梳理;

安源医药技术全梳理;

三生国健技术全梳理;

仁会生物技术全梳理;

乐普生物技术全梳理;

同润生物技术全梳理;

宜明昂科技术全梳理;

派格生物技术全梳理;

迈威生物技术全梳理;

Momenta技术全梳理;

NGM技术全梳理;

普米斯生物技术全梳理;

普米斯生物技术全梳理2.0;

三叶草生物技术全梳理;

贝达药业抗体药全梳理;

泽璟制药抗体药全梳理;

恒瑞医药抗体药全梳理;

齐鲁制药抗体药全梳理;

石药集团抗体药全梳理;

豪森药业抗体药全梳理;

华海药业抗体药全梳理;

科伦药业抗体药全梳理;

百奥泰技术全梳理;

凡恩世技术全梳理。

引进/卖出临床3期抗体药物偶联物

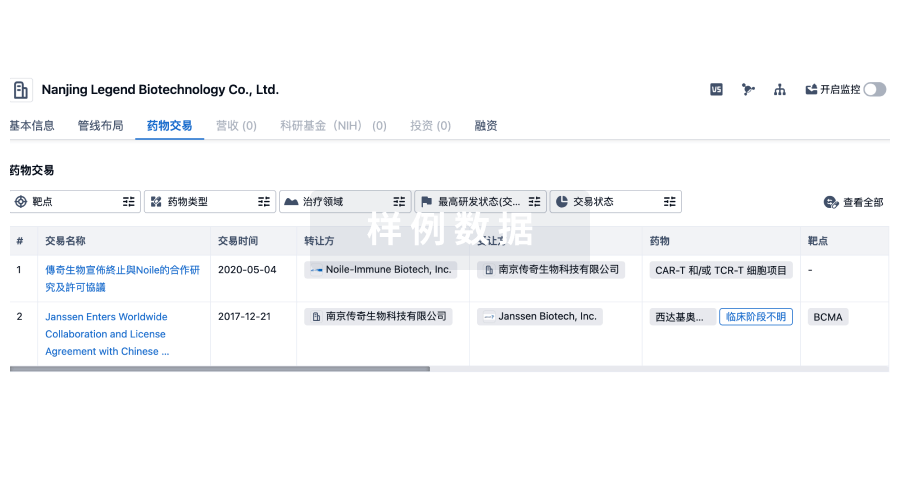

100 项与 江苏艾力斯生物医药有限公司 相关的药物交易

登录后查看更多信息

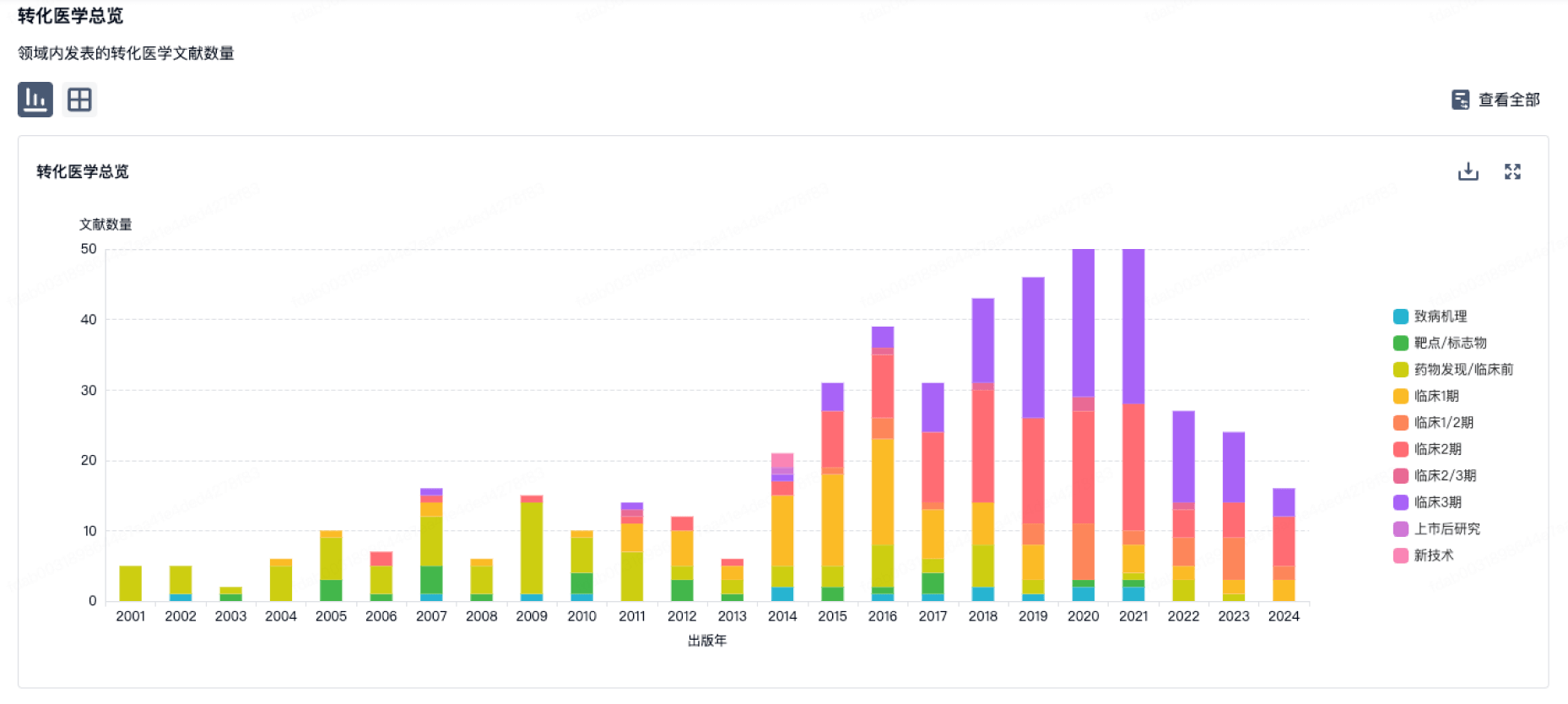

100 项与 江苏艾力斯生物医药有限公司 相关的转化医学

登录后查看更多信息

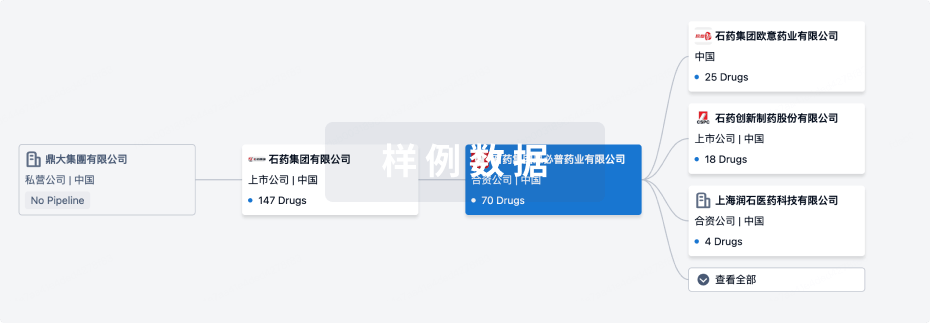

组织架构

使用我们的机构树数据加速您的研究。

登录

或

管线布局

2025年08月29日管线快照

无数据报导

登录后保持更新

药物交易

使用我们的药物交易数据加速您的研究。

登录

或

转化医学

使用我们的转化医学数据加速您的研究。

登录

或

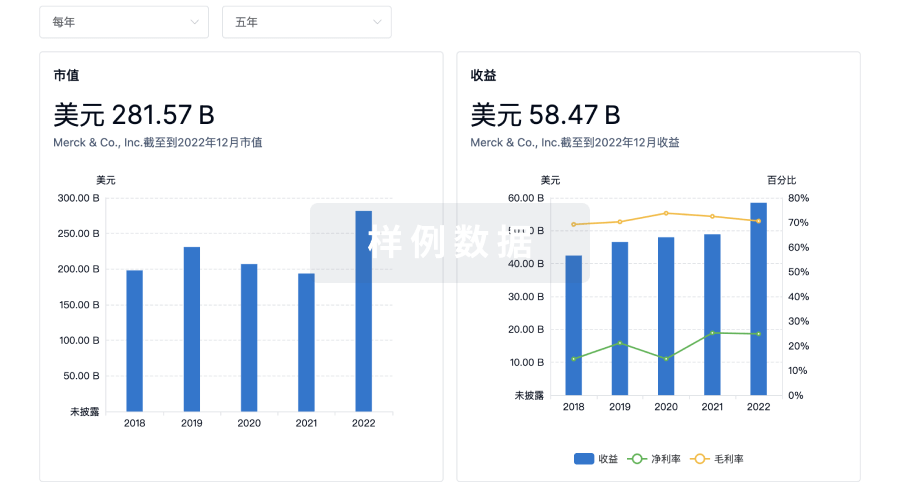

营收

使用 Synapse 探索超过 36 万个组织的财务状况。

登录

或

科研基金(NIH)

访问超过 200 万项资助和基金信息,以提升您的研究之旅。

登录

或

投资

深入了解从初创企业到成熟企业的最新公司投资动态。

登录

或

融资

发掘融资趋势以验证和推进您的投资机会。

登录

或

Eureka LS:

全新生物医药AI Agent 覆盖科研全链路,让突破性发现快人一步

立即开始免费试用!

智慧芽新药情报库是智慧芽专为生命科学人士构建的基于AI的创新药情报平台,助您全方位提升您的研发与决策效率。

立即开始数据试用!

智慧芽新药库数据也通过智慧芽数据服务平台,以API或者数据包形式对外开放,助您更加充分利用智慧芽新药情报信息。

生物序列数据库

生物药研发创新

免费使用

化学结构数据库

小分子化药研发创新

免费使用